20世纪70年代末,在经历了急剧的地缘与金融震荡后,踩着黄金大涨的足迹,美国股市开始休养生息,重启机会。

此时,一位少年老成、满头华发的33岁研究员走马上任基金经理,开始了他的传奇投资生涯。

他叫彼得林奇,他管理的基金叫麦哲伦基金。他的投资业绩从1977年开始的13年内实现了27倍的净值增长。

彼得林奇是标准的“优秀选股者”:他花费大量时间走访、调研和思考一线公司。

数十年后,彼得林奇的选股型投资哲学,在中国公募业的个别机构里找到了“同行者”,吴栋栋正是其中之一。

吴栋栋的从业经历非常独特,早年是工科机械专业,后担任过制造业的工程师,继而进入卖方研究,主攻机械和制造业的行业研究。如果你对公募基金有足够了解,就会知道,过去几年里很多成长股高手出身于机械行业研究员。

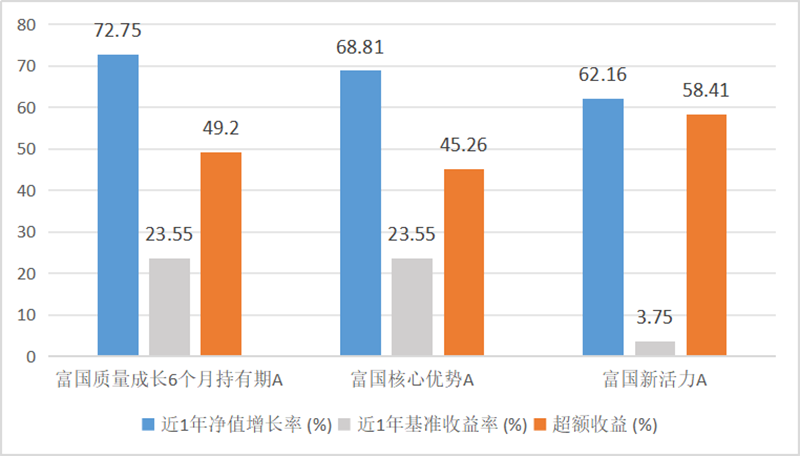

吴栋栋在行业研究和公司挖掘方面显然颇受好评,他做了两年多卖方研究就被招入富国,不到三年又被提拔为基金经理,而上任基金经理两年多来,截至2026年1月12日管理的混合型基金A类份额近1年的收益率又都超过了60%。

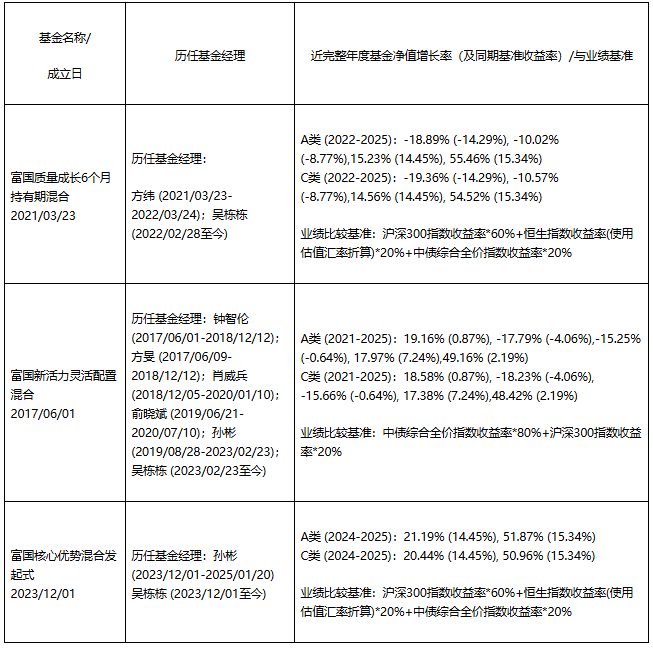

吴栋栋在管产品业绩表现:

吴栋栋在管产品相关业绩注释:

吴栋栋的身上有着浓厚的“优秀选股者”的诸多特征:

他酷爱调研,是重度的“调研痴迷者”,公司里的人都知道,吴栋栋的会议时间是最难敲定的,因为总会被突然出现的调研安排所占据。

他跟踪的公司也与同行不同:综合富国质量成长基金定期报告数据可以发现,2022年的煤炭机械设备,2023年后的变压器出海,都是他在冷门领域里挖掘成长股特质的经典案例。

他有自己的选股标准和门道:吴栋栋有一句“名言”:“成长股在我这里不是指特定行业,而是指3年内业绩可以翻倍的公司”。他用他的“脚”翻遍行业的石头,又用独特的概率测算公式来披沙沥金,最终成为现在的自己。

马年开局,吴栋栋的新产品富国核心动力(A类026710/C类026711)正在发行中,这会成为他投资上的又一个节点吗?他对未来的投资怎么看?他自己又究竟是如何完成选股投资的?

1

从实业到金融,“非典型”基金经理的进化史

?

问:你的背景很有意思,是从实业跨界到投资的,实业经历对你工作有帮助吗?

吴栋栋:是的,我的成长路径可能和很多同行的背景不太一样。我本科在同济大学读机械专业,硕士在上海交大继续深造。毕业后,我并没有直接进入金融圈,而是先在实业里做了两年的技术工程师。

那两年实业经历让我对产业运作有了更直观的体会和感受。两年后,我主动投简历转型进入券商研究所,2019年5月,我加入了富国基金。

?

问:从2019年5月加入富国,到2022年2月正式管理公募基金,这个晋升速度在业内是非常快的。这期间发生了什么?

吴栋栋:富国基金研究团队有一个传统,偏好招募在卖方行业有2—4年经验、处于成长期的研究员,也就是通常研究团队的“一助”“二助”,我也是其中之一。我加入富国基金后,主要负责机械行业研究。2019年和2020年,考核成绩都靠前,就有了进一步转型投资的机会。

另外,到了2021年初,我开始担任周期组组长,这能让我的投研视野更宽阔一些,不局限于机械,而是覆盖更广泛的周期行业,包括汽车、新能源、化工、有色、地产等。可以说,当时全市场几乎一半的上市公司都在我们组的覆盖范围内。这也为我后来转型做投资打下了坚实的基础。

?

问:回顾你做研究员的那几年,正好赶上了2019—2021年的结构性牛市。你当时推荐了什么品种,现在回过头看,怎么评价当时的表现?

吴栋栋:那时候可以说是“初生牛犊不怕虎”,看好的行业大票小票都推。现在回想起来,很多成功案例背后,除了选对公司外,更重要的原因是赶上了一轮宏观经济向上的大牛市。

2019年到2020年是典型的“核心资产行情”。那时油价、煤价等大宗商品价格上涨,半导体、消费电子等科技板块也表现优异,消费板块也在涨。在那种经济欣欣向荣、流动性充裕的环境下,只要不是特别差的标的,都有表现机会。

这也让我意识到,投资中时代的贝塔会占据重要位置,作为基金经理要客观冷静看待自己的成果。

2

灵活、成长,践行“凯利公式”

?

问:你现在的投资风格,如果用几个词来概括,会是什么?

吴栋栋:我会形容为:灵活、成长、践行凯利公式。

?

问:能不能具体解释一下“灵活”和“践行凯利公式”在你投资体系中的含义?

吴栋栋:凯利公式也叫凯利方程,本质上是通过对胜率和赔率的计算,计算每次出手的较优比例。我用这个公式来优化我的组合。

你们看得到,我的投资组合相对同行会更加分散和有变化。我做投资的每一笔交易都要算账。综合判断一个公司的胜率(确定性)和赔率(空间),来制定组合中的仓位比例。

另外,如果我觉得一个公司未来半年内上涨的期望值比我现在的持仓更高,我就会换仓;如果我看错了,或者发现了更好的标的,我也会果断止损或调仓。这就是“灵活”。

同时,我也用分散配置来保护自己。因为投资是认知的变现,但一个人的认知不可能永远正确。我不会把所有筹码都压在一个赛道上,哪怕我再看好,单一行业配置通常也不会超过30%,个股配置一般在8%—9%就是非常重的仓位了。这是我对冲认知偏差、控制回撤的一种风控手段。

?

问:你的历史持仓中,既有传统周期股,也有新兴科技股,甚至有很多中小市值的公司。你对“成长”的定义似乎和市场主流不太一样?

吴栋栋:投资是一个人认知的变现。对于同一个公司,有人觉得能涨50%,有人觉得能涨2倍,这就是对赔率的判断不同;有人觉得确定性很高,有人觉得风险很大,这是对胜率的判断不同,每个人对成长可能都有不同的定义。

我对成长的定义非常简单直接:三年内业绩至少翻倍。

我不看它属于哪个行业,也不管它是通过内生增长还是外延并购,只要是可持续的净利润增长,就是成长。

比如煤炭机械行业,大家觉得它是传统夕阳产业。但在2019—2024年,煤炭行业有些龙头公司,利润从十几亿增长到三四十亿,在我看来这是典型的成长股。

反之,哪怕是一个非常性感的赛道,比如某些AI概念,如果三年后业绩只增长二三十个点,那在我看来就不叫成长股。

?

问:你似乎非常擅长逆向地挖掘冷门行业的牛股,早期的煤机、油服都是如此,能不能展开说下你的决策过程?

吴栋栋:2022年我刚开始管理产品时,当时预判宏观经济可能面临压力,所以我比较担心所谓的科技成长股容易业绩不达标,所以相对回避了这些标的。

而煤机行业是另一个情况,虽然传统,但投资逻辑很硬。第一,经过几年的煤价上涨,煤企资产负债表修复完成,手里有钱了,必然要弥补过去几年缺失的资本开支;第二,行业格局优化,其中的细分领域比如液压支架等竞争格局尤其好;第三,部分龙头公司估值极低,当时只有100多亿市值,股息率却很高,港股甚至一度有10%的股息率。

这就符合我的凯利公式:胜率高(业绩有保障、分红高),赔率也不错(估值修复+业绩增长),没道理不出手。事后看,我当时重仓的几个品种,在2022年、2023年的调整市里表现出色,也跑赢了科技领域的一些龙头股。

3

调研与研究:不仅仅是翻石头,更是积累深刻洞察

?

问:据了解,你是调研的“重度痴迷者”,为什么至今你都要亲身去调研?

吴栋栋:自己去调研,才能看到我想看的东西。这个公司的格局如何?细节怎样?老板是什么风格?有潜力的公司,我会经常去,不断地积累认知。

?

问:亲身调研时你最关注什么话题?

吴栋栋:这个行业现在处于什么阶段?任何公司都脱离不了行业。我首先要判断这个行业处于的阶段,再基于这个判断,决定是否值得花精力去深入研究。

如果值得,接着我们会把产业链跑透,去研究技术路径、竞争格局、商业模式,最后找到那个最值得投资的环节。

比如在AI产业链里,是买PCB、光模块,还是买GPU、液冷?在电力设备里,是买变压器、开关,还是做工程的?这都需要通过大量的实地调研来验证。

?

问:你经常提到“翻石头”这个词,你的持仓里确实有很多大家不太熟悉的中小市值公司,比如一些变压器公司。这也是通过调研发现的吗?

吴栋栋:对。比如2023年、2024年,大家都在关注储能的时候,我通过调研发现,随着风光装机量的提升,以及美国电网的老旧改造需求,变压器环节的订单开始爆发了。

当时,我们调研了产业链的许多主体,包括一些非上市的龙头企业,也跟踪了上市公司的上下游,确认了订单趋势。虽然那时候很多变压器公司市值只有十几亿,甚至在很多机构的入库标准之下,但我看到了业绩成长的确定性。

所以,我们后续就持续地保持对变压器环节的关注。

另外,富国基金这个平台也给基金经理比较大的宽容度。不会因为市值小就一刀切地不关注,只要逻辑硬、基本面好,我们就会去覆盖、去深入研究,去挖掘机会。

4

估值:不看短期静态,看远期赔率

?

问:你对现在的科技成长股的估值怎么看?有些观点认为很高,有些观点认为可以容忍?

吴栋栋:在牛市或者产业爆发期,我是不怎么看静态估值,我更重视远期的赔率。

如果一个行业真的按照行业预期的成长速度来兑现,现在的“贵”可能在未来是很便宜的。

如果一个细分行业还在扩产初期,未来还有几倍的成长空间,那么哪怕现在的估值看起来高,切换到巅峰期的业绩,可能只有10倍甚至更低。那还是我的标准。

我自己有一个买入的底线:三年后业绩翻倍,且届时给的估值不超过15倍(最好10倍),那就值得看下。

但不是所有产业链都能兑现成长速度的,很多行业认可度很高,市值体量很大,但其实增速不够,这些我们也不会盲目投资。

?

问:你之前的仓位主要是周期和制造业,现在组合转向科技成长,这个跨度会不会很大?需要重新建立框架吗?

吴栋栋:其实不需要。万物皆周期,科技也是周期。

我看科技股,依然是用周期的视角:看供需、看渗透率、看业绩释放的节奏。而且我有工科背景,学过机械、电子、控制理论,对科技行业的理解是有底子的。

更重要的是,我是基于产业趋势做出的判断。当AI、机器人的产业趋势已经确立,订单开始落地,业绩开始释放,那它就符合我“成长股”的标准。我不会为了配科技而配科技,而是会考察里面是否有“凯利公式”标的。

5

未来已来:要用发展的眼光,拥抱“生产力”的方向

?

问:聊聊现在的市场。你对未来阶段的市场机会和挑战怎么判断?

吴栋栋:未来中国经济的发展路径可能是通过十个,甚至更多的新兴行业,也就是“新质生产力”,来共同拉动经济。

?

问:在这个背景下,你未来最看好的投资方向是什么?

吴栋栋:新质生产力。具体来说,我重点关注两条主线:人工智能(AI)和高端制造(包括机器人、商业航天等)。

第一,AI及算力产业链。 这是一个确定的产业趋势。从光模块、PCB到液冷,需求是真实的,投资是巨大的。我们既关注其中的短缺环节,也关注AI在应用端的落地,比如AI医疗。

第二,国产机器人。我非常看好人形机器人和具身智能的未来。虽然现在很多产品还处于展示阶段,甚至被人诟病,但我们要用发展的眼光看问题。现在的机器人产业好比2015—2017年的新能源车,当时的新能源车续航短、体验差,但这不妨碍后来产业的爆发。它正处于0到1的突破期,一旦成本降下来、技术迭代完成,它在工业、服务业甚至家庭场景的替代空间是巨大的。我们要相信中国制造业的降本能力和迭代速度。

?

问:你接下来要管理的新基金富国核心动力会着重什么方面的机会?

吴栋栋:新产品的管理策略和我刚才讲的一脉相承。它不拘泥于某一个赛道,而是在全市场寻找机会。

核心逻辑就是:伴随中国产业经济发展,寻找长期的成长型机会。

无论是传统的煤炭、油气,只要业绩能增长,就是成长;无论是新兴的AI、机器人,只要能落地兑现,也是成长。

我会继续发挥“翻石头”的精神,在中小市值、在被市场忽视的角落,去挖掘那些三年业绩能翻倍的优质公司。

6

长期来看,主动权益依然会有存在的价值

?

问:每天都在调研和研究,你会有对工作疲劳和厌倦的时候吗?

吴栋栋:我其实不太会有厌倦的时候,我没有什么别的爱好,但我喜欢看公式的报表,我挺享受看报表,享受发现报表背后不为人知的细节的乐趣的。

另外,我看报表比较快,这可能是我们当年做研究员时经常通宵写报告,快速覆盖陌生行业的工作习惯有关。这种高强度的训练让我养成了快速学习和深度研究的习惯,也让我在现在的工作状态里能发掘更多的乐趣。

?

问:在当下这么激烈的情况下,你觉得主动权益基金的价值在哪里?

吴栋栋:中国市场和海外成熟市场不一样。我们的市场有效性还没那么高,还有很多阿尔法(超额收益)等待挖掘。

比如一个公司从大家都不认识,到被市场挖掘、认可,这中间有巨大的收益空间。这就是主动权益基金经理存在的意义——我们比市场更快地发现价值,提前布局,赚取认知的钱。

只要勤“翻石头”,只要保持投资理性,只要我们还能不断修正自己的认知,我相信在中国做主动权益投资,长期来看,是能够跑赢指数的。