核心逻辑未变

春节假期过后,贵金属市场迎来“开门红”,金银涨幅明显。截至3月4日收盘,沪金主力合约相较春节前低点上涨14.68%,沪银主力合约相较春节前低点上涨22.08%。当前贵金属价格受地缘因素扰动,日内波动或显著放大,需切实做好风险防控。

美国经济数据疲软,降息预期仍在

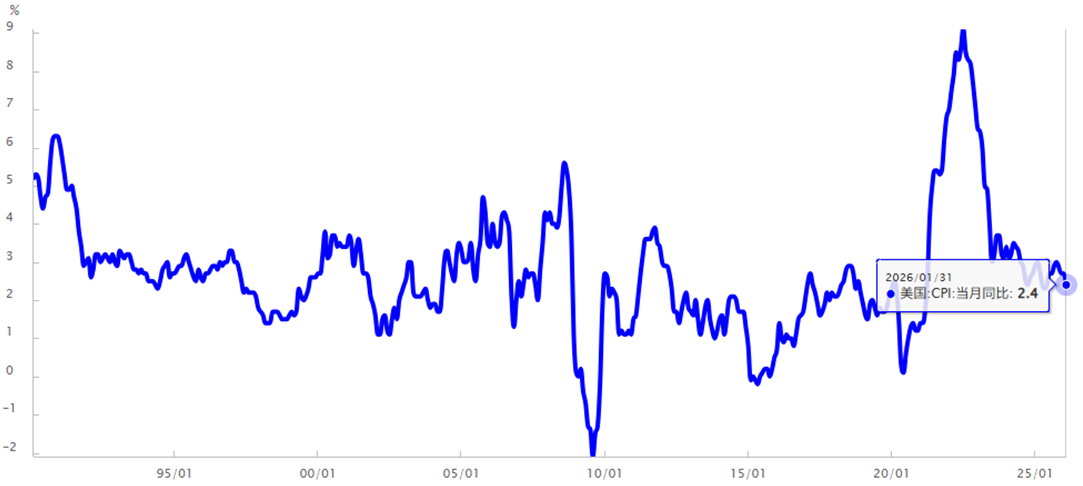

图为美国CPI同比增速

春节假期过后,贵金属市场迎来“开门红”,金银涨幅明显。截至3月4日收盘,沪金主力合约相较春节前低点上涨14.68%,沪银主力合约相较春节前低点上涨22.08%。我们认为有以下几点原因:首先,数据方面,美国1月CPI意外放缓,降息预期升温。同时,美国2025年四季度GDP增速明显放缓。PMI方面,2月20日,美国2月标普全球制造业PMI初值为51.2%,低于预期的52.6%和前值52.4%。整体来看,相对疲软的经济数据有利于后续美联储的降息操作,有利于贵金属的上涨。其次,春节假期后首周中东紧张局势加剧。上周末中东战火重燃,贵金属作为风险对冲与价值锚定工具的战略地位持续强化。最后,关税风波再起,特朗普政府关税政策的反复无常也为贵金属提供较强的避险支撑。白银受益于工业需求强劲,加之市场规模小于黄金,故整体涨幅较大。展望后市,在贵金属长期核心驱动未变的前提下,上行趋势仍旧存在。后续重点关注2月美国非农就业市场报告、中东战争的持续性及波及范围、美国关税的后续进展等。需要特别注意,当前贵金属价格受地缘因素扰动,日内波动或显著放大,需切实做好风险防控。

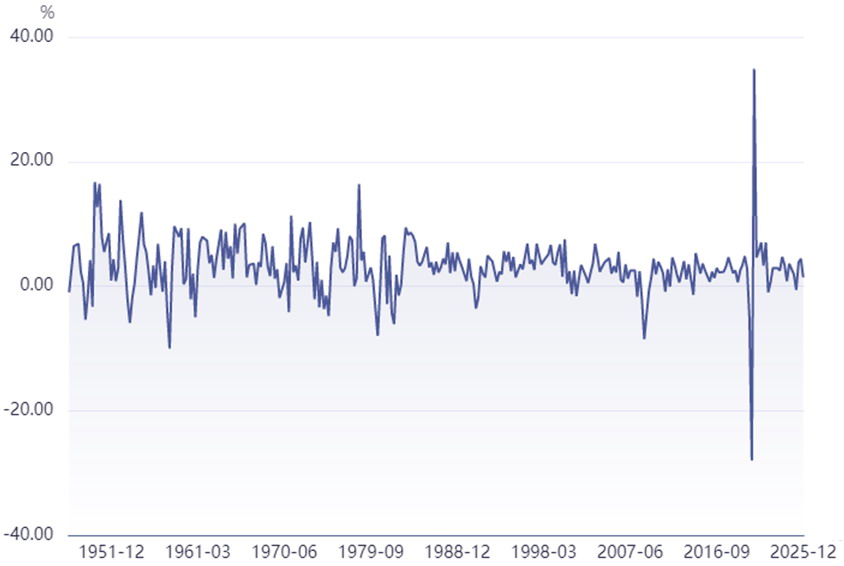

春节假期期间,外盘贵金属震荡上行。数据方面,美国1月CPI意外放缓,降息预期升温。2月13日,美国公布的1月CPI同比增速回落至2.4%,低于预期的2.5%和前值2.7%,创2025年5月以来新低;核心CPI同比增速降至2.5%,创2021年以来最低水平。另外,美国2025年四季度GDP增速明显放缓。2月20日,美国2025年四季度GDP初值经通胀调整后折年率增长1.4%,显著低于上一季度的4.4%,不及市场预期值2.8%。PMI方面,2月20日,美国2月标普全球制造业PMI初值为51.2%,低于预期的52.6%和前值52.4%;服务业PMI初值为52.3%,低于前值52.7%,不及预期值53%。整体来看,相对疲软的经济数据有利于后续美联储的降息操作,有利于贵金属上涨。

图为美国GDP增速

中东战火重燃,关税扰动频繁

中东局势方面,战争爆发前夕,美国在中东地区展开数十年来规模最大的军事部署。2月23日,美军现役吨位最大的核动力航母“杰拉尔德·R·福特”号抵达希腊克里特岛苏达湾。白宫此前已下令向中东地区增派第二艘航空母舰。“福特”号航母及其护航舰艇从加勒比海地区调派前往中东,将加入部署在波斯湾的“亚伯拉罕·林肯”号航母打击群。特朗普也表态考虑将哈梅内伊及其子列为打击目标。2月24日,伊朗方面发布消息称,伊朗伊斯兰革命卫队地面部队在该国南部沿海地区举行军事演习。美伊局势逼近1979年以来最危险的临界点。上周末,以色列对伊朗发动了先发制人的打击,美国也加入了对伊朗的空袭。而最高领袖哈梅内伊遇害或引发伊朗更加强烈且持久的反击。

中东“火药桶”引爆,全球市场避险情绪飙升。后续双方大概率通过“以战逼谈”的博弈实现各自诉求,但战争具体走向仍有待观察。鉴于伊朗能够在短时间内组织起有效的反击和后续领导人的选举,我们预计战争持续时间和强度或许比预期更久。贵金属作为风险对冲与价值锚定工具的战略地位持续强化。

关税方面,当地时间2月20日,美国最高法院以6∶3的投票结果,裁定特朗普政府依据《国际紧急经济权力法》(IEEPA)征收的一揽子全球关税缺乏法律依据,大部分关税无权征收、应属无效。随后,在白宫举行的新闻发布会上,美国总统特朗普迅速改引美国《1974年贸易法》第122条,宣布2月24日起对全球商品加征10%关税,为期150天。2月21日,特朗普表示会将关税税率提至15%,计划后续公布新的关税举措。特朗普政府关税政策的反复无常也为贵金属提供了较强的避险支撑。

央行购金强劲,白银库存去化

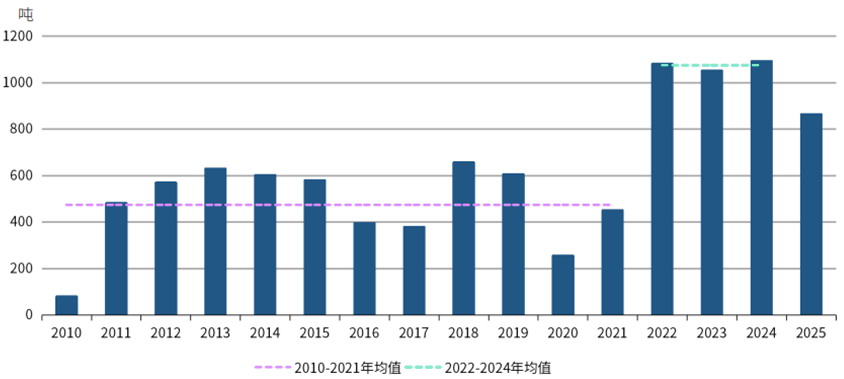

2025年全球央行购金需求依然保持坚挺。2025年第四季度,全球央行净购金量大幅上升,较上季度增长6%,至230吨。2025年央行购金总量为863吨,与此前连续三年均超过1000吨的水平相比偏低,但仍处于近10年的相对高位。2025年全球央行的强劲购金表现,尤其是新兴市场央行的活跃购金行为,有力地支撑了金价走势。

波兰国家银行连续第二年成为全球最大官方黄金买家。2025年该行再增持102吨黄金,黄金储备增至550吨。黄金占其总外汇储备的比重已升至28%,接近30%的目标水平。尽管如此,波兰央行行长于2026年1月表示,出于国家安全考虑,计划进一步将黄金储备提高至700吨。中国方面,1月末黄金储备报7419万盎司,环比增加4万盎司。这是央行继2024年11月重启增持后,连续第15个月增持黄金。

图为全球央行年度净购金量

2025年,全球黄金ETF持仓量飙升至4025吨的历史高点。以美元计,全年流入金额亦创下890亿美元的历史纪录。2025年全球黄金ETF需求增量的逾半数来自北美基金(增加446吨,约510亿美元)。除地缘政治风险因素外,对人工智能驱动下潜在股市泡沫的担忧及股市波动,进一步提振了该地区的黄金ETF投资需求。亚洲黄金ETF基金持仓增幅位居全球第二(增加215吨,约250亿美元),该地区投资者群体持续扩容。中国上市基金持仓量全年实现翻倍增长,印度基金则以连续8个月的净流入收官。同样,日本投资者也为全球黄金ETF的流入作出了可观的贡献。全球紧张局势加剧及多国市场降息预期共同为黄金投资需求提供支撑。

白银方面,库存持续去化导致挤仓风险骤增。截至2026年3月3日,COMEX注册(可交割)白银库存已暴跌至极低水平,仅为8877万盎司,较1月初约1.27亿盎司大幅下降。COMEX总库存已从2025年10月的约5.32亿盎司骤降至目前的约3.57亿盎司,短短几个月内下降了32.86%。一方面,中国的出口管制限制了供应。中国生产和精炼的白银占全球总产量的60%至70%,自2026年1月1日起中国实施严格的出口限制,将白银视为与稀土类似的战略资源。这项政策将大量精炼白银留在中国,以供应占主导地位的太阳能、电动汽车和电子产业。另一方面,上海白银较COMEX白银溢价超过10美元/盎司,套利交易将实物白银拉向亚洲,并明显限制了流入西方交易所的白银数量。另外,全球白银已连续5年出现供应缺口。世界白银协会预计2026年白银缺口为6700万盎司,为连续第六年出现供应短缺。银矿多为伴生矿,开采周期较长,品位下降。因此,白银难以在短期补充缺口,结构性矛盾将长期支撑白银价格稳中向好。

后市展望:上行趋势无虞

长期来看,贵金属核心驱动并未发生显著变化:去美元化进程仍在持续,央行购金步履未停,财政货币化未见收敛。这些都支撑着贵金属的长期上行趋势。

短期来看,中东地缘扰动和关税风波支撑金银价格震荡走强。白银受益于工业需求强劲,加之市场规模小于黄金,故整体涨幅较大。后续重点关注2月美国非农就业市场报告、中东冲突的持续性及波及范围、美国关税的后续进展等。

策略上,依旧以逢低做多为主。但是当前阶段贵金属受地缘因素影响较大,日内波动较大,需重点防范短期大幅波动的风险,在具体操作方面做好风险控制。