在全球货币体系经历结构性变革的当下,"去美元化"已不再是边缘性议题,而是正在重塑国际储备资产配置的核心趋势。这一进程为黄金板块带来了前所未有的战略配置价值,使其从传统的控险资产升级为货币体系转型中的核心受益标的。

全球央行购金潮频现,储备多元化的硬通货或成共同选择

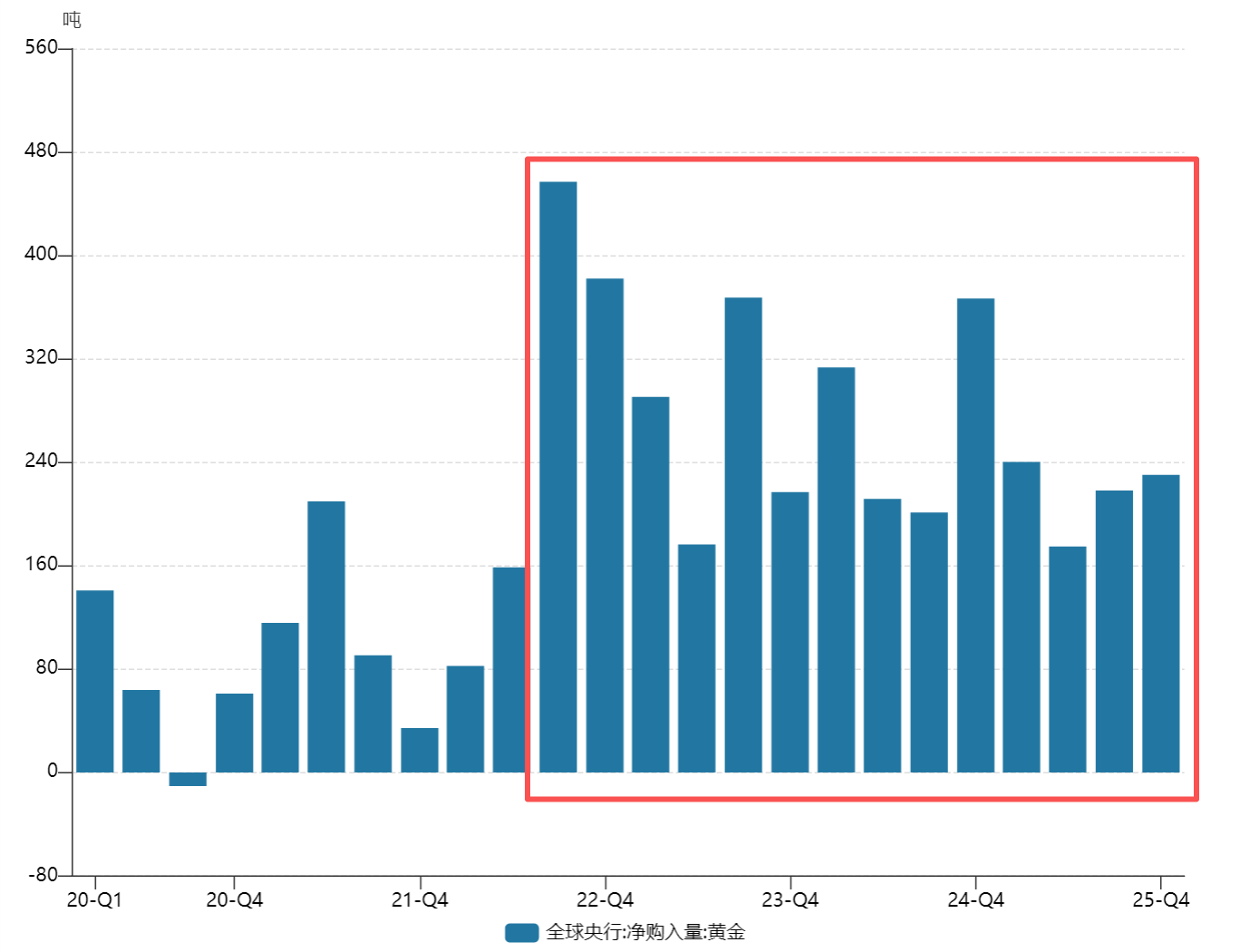

去美元化的最直接体现是全球央行外汇储备结构的战略性调整。2022年以来,美联储激进加息与地缘政治冲突交织,促使各国央行重新审视美元资产的集中度风险。世界黄金协会数据显示,2024年全球央行净购金量连续第三年突破千吨大关,创历史新高。

不同于以往周期性增持,本轮购金呈现出"去美元化"驱动的长期化、战略化特征——新兴市场央行尤为积极,通过增持黄金降低对美债及美元资产的依赖,构建更具韧性的国际储备安全垫。这种由官方部门主导的持续性需求,为金价提供了坚实的中长期底部支撑,改变了黄金市场的供需平衡表。

图:全球央行每季度黄金购入量

数据来源:Wind 数据区间:2020Q1-2025Q4

美元信用出现裂痕,货币体系多极化正在演绎

从更宏观的视角审视,去美元化本质上反映了市场对美元长期购买力的担忧。美国债务规模持续膨胀,财政赤字货币化趋势明显,美元信用基础面临侵蚀。

与此同时,"石油美元"体系的松动——主要产油国开始接受非美元货币结算——动摇了美元霸权的根基。在这种背景下,黄金作为数千年来跨越信用周期的价值锚定物,其对抗法币贬值的属性再度凸显。

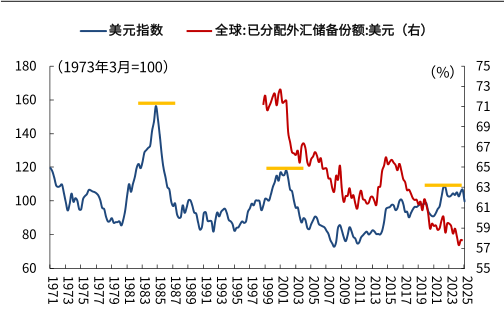

另一方面,国际金融市场呈现出一组看似矛盾的现象:美元指数在波动中整体维持高位,同期全球范围内的"去美元化"进程却持续加速。这一悖论实则揭示了汇率表象与货币体系深层结构变迁的本质差异。从数据上看,尽管2018年以来美元指数整体抬升,但却呈现持续的“去美元化”,也进一步佐证上述观点。

图:美元指数与全球已分配美元外汇储备对比

数据来源:Wind 数据区间:1971-2025

历史经验表明,每当国际货币体系面临重大变革,黄金都会经历一轮显著的重估。当前正处于布雷顿森林体系解体以来最重要的货币体系转型期,黄金的战略价值被系统性低估的局面正在修正。

当前全球黄金占外汇储备比重不足15%,显著低于1980年代超过60%的历史峰值,再平衡过程远未结束。在此背景下,黄金板块不仅包括实物黄金和黄金ETF,涵盖黄金开采、冶炼的产业链上游同样受益于金价中枢系统性上移带来的盈利弹性释放。