A股三大指数今日集体上涨,截止收盘,沪指涨0.64%,收报4108.57点;深证成指涨1.23%,收报14088.84点;创业板指涨1.66%,收报3216.94点。沪深京三市成交额达到24128亿,较昨日小幅放量246亿。

行业板块多数收涨,光学光电子、电网设备、教育、通信服务、计算机设备、半导体板块涨幅居前,贵金属、稀土、小金属、石油石化板块跌幅居前。

个股方面,上涨股票数量超过4000只,近80只股票涨停。光学光电子掀涨停潮,龙腾光电、聚灿光电、华灿光电、聚飞光电、联建光电、雷曼光电、瑞丰光电、艾比森、美迪凯20cm涨停。电网设备概念延续强势,中国西电涨停创历史新高,汉缆股份、积成电子、顺钠股份2连板。算力租赁概念拉升,美利云、铜牛信息双双涨停。CPO概念持续走强,凯格精机续创历史新高。量子科技概念表现活跃,神州信息涨停。

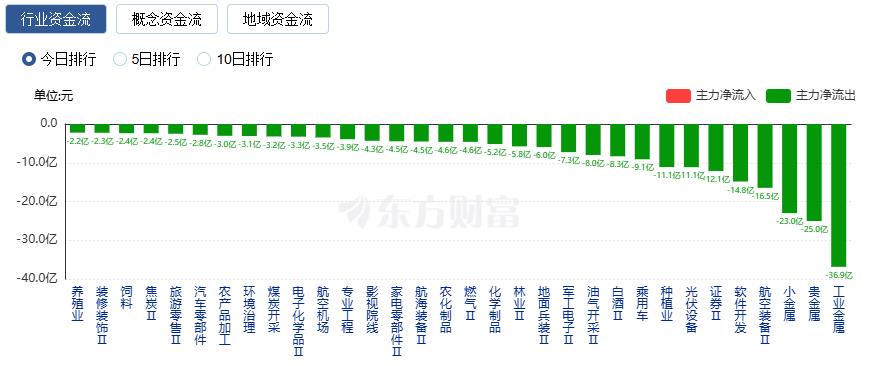

行业资金流向:57.54亿净流入光学光电子

行业资金方面,截至收盘,光学光电子、电网设备、通信设备等净流入排名靠前,其中光学光电子净流入57.54亿。

净流出方面,工业金属、贵金属、小金属等净流出排名靠前,其中工业金属净流出36.85亿元。

今日要闻

3月5日,李强总理向十四届全国人大四次会议作政府工作报告,2026年经济社会发展总体要求和政策取向:经济增长4.5%—5%,城镇新增就业1200万人以上,居民消费价格涨幅2%左右,赤字率拟按4%左右安排,赤字规模比上年增加2300亿元,拟发行超长期特别国债1.3万亿元,拟安排地方政府专项债券4.4万亿元。

3月5日,政府工作报告提出,持续深化资本市场投融资综合改革,进一步健全中长期资金入市机制,完善投资者保护制度,拓展私募股权和创投基金退出渠道,提高直接融资、股权融资比重。

贝森特投喂“定心丸”:油市供应充足 将推更多举措稳波斯湾油运!

当地时间周三,美国财政部长斯科特·贝森特表示,在美国与以色列对伊朗采取军事行动期间,原油市场供应充足。特朗普政府将为途经波斯湾的油轮提供支持,并将在未来几天宣布更多措施。

光互连替代方案来了?Micro LED概念疯涨 多股获杠杆资金加仓

随着生成式AI兴起,数据中心对高速传输的需求持续提升,原先应用在机柜内短距传输的铜缆方案,将在传输密度与节能上面临严峻挑战。相比之下,Micro LED CPO方案的单位传输能耗较低,可大幅降低整体能耗至铜缆方案的5%,有望凭节能优势成为光互连替代方案。

据媒体报道,3月4日,三星电子已于上月与主要客户完成一季度DRAM供货价格的最终谈判,服务器、PC及移动端通用DRAM均价较上季度上涨约100%,价格较去年四季度翻倍,部分客户及产品的涨幅甚至超过100%。

机构观点

中信建投:展望3月,聚焦算力链通胀主线

中信建投研报表示,展望3月,海外与国内算力需求均持续超预期背景下,上游环节景气度与涨价有望持续,仍是当下科技板块配置“景气成长”方向最确定的主线。一方面,海外OpenAI和Anthropic的最新消息继续推动云算力与Token需求超预期,大模型竞技带动推理与训练双线增长,CSP持续上修投资,但ROI和现金流仍存在变量,上游更具业绩增长确定性。另一方面,国产大模型加速迭代,如GLM-5、KIMI K2.5、Seedance2.0等正逐步缩小与海外差距,部分模型在coding、视频生成等应用领域实现可用和涨价,体现算力极度紧张。全产业链从云、Token/API、到存储、先进制造、光通信、液冷、电力等环节价格普遍上升。

银河证券:A股剧烈波动并非趋势性转向,中长期向好趋势未变

银河证券研报表示,A股剧烈波动并非趋势性转向,而是外围压力叠加下的短期情绪集中释放,中长期市场向好趋势未变,后续将逐步从“情绪驱动”回归“基本面驱动”,呈现“震荡消化、动能提升、结构聚焦”的运行格局。一是政策面持续发力,两会期间政策红利将集中释放,为市场提供明确的主线方向;二是国内经济复苏基础逐步夯实,企业盈利有望持续改善,为市场提供基本面支撑;三是当前A股估值仍处于合理水平,长线资金逐步入场,市场中长期向好趋势明确。

光大证券:短线重视资源品配置机会

光大证券研报表示,近期中东局势发生剧烈变化,带动资源品价格震荡上行,或影响权益市场相关板块价格表现。当前市场量能仍在修复阶段,量能未能持续突破下,权益指数难有强势上涨表现。风险偏好提升背景下,市场或震荡上行。短期看好资源品配置机会,中长期仍看好“红利+科技”配置主线。

瑞银证券:A股盈利增长有望在2026年提速至8%

瑞银证券中国股票策略分析师孟磊发表中国股票策略,认为A股盈利增长有望在2026年提速至8%。他表示,考虑到更多支持性政策的推出以及“反内卷”政策的推进,A股非金融板块的利润率或将持续改善。孟磊进一步分析称,数据显示,近期市场对2026年沪深300指数盈利增长预期上调明显。分板块来看,在过去6个月内,信息技术与原材料行业的2026年盈利增速预期被上修超20个百分点。近一个月,信息技术、原材料、工业与可选消费板块的盈利一致预期上调幅度居前。“近期,由于全球地缘政治风险扰动,叠加科技板块回调,全球股市波动加剧。但中期来看,增量的宏观政策、A股盈利增长加速、长线资金净流入股市等因素共振,助力A股市场行稳致远。”孟磊表示。在风格配置方面,瑞银证券建议投资者短期内可在成长和价值中均衡配置,待市场情绪企稳后再重新超配成长风格。此外,该机构维持对周期板块超配的建议,因其受益于工业企业利润复苏的预期。