光纤,这一5G时期的“传统”通信基建,价格正悄然创下新高。

近期,国内光纤市场迎来一则重磅信号——当前通信与算力领域应用最广泛的G.652.D单模光纤,部分厂商报价突破50元/芯公里,市场均价站稳40元以上,部分厂商报价更是高达50元/芯公里,正式创下近七年以来的历史新高。

3月5日,光模块、光纤光缆板块再度活跃,截至10:26,三安光电涨停,新易盛涨超10%,华工科技、剑桥科技、中际旭创、工业富联、沪电股份均红盘向上。同指数规模最大通信ETF华夏(515050)盘中涨近4%,同类费率最低创业板人工智能ETF华夏(159381)涨超3%。

值得一提的是,自2025 年末以来,光纤光缆零售价格便不断上涨,截至2026年2月,区间累计涨幅高达94%—144%。特种光纤涨价更为迅猛:军工、数据中心用G.657.A2价格达60-70元/芯公里,超低损耗的G.654.E更是高达240-260元/芯公里,月涨幅维持在30%-40%。

“光”的景气度从何而来?光纤这轮涨价的逻辑是什么?

总结而言,本轮光纤光缆价格上涨,背后是AI算力+无人机新需求爆发、供给端刚性约束共振的结果。从需求端来看,AI数据中心对光纤的用量密度显著提升,叠加军用无人机的新兴消耗市场,光纤需求显著提升。从供给端看,光纤产能高度集中,且光棒扩产周期长成为“硬约束”,供需错配下价格持续上涨。

AI是一道“光”:算力中心成为光需求大户

光通信行业景气度之所以持续扩散与升级,原因在于其核心驱动力的深刻变革。

曾经,光通信就像在给世界修建“数字公路”(光纤到户)和“信息立交桥”(5G基站)。如今,它迎来了一个更重磅的客户——AI算力。这次不再是修路,而是为超级大脑构建“神经网络”。

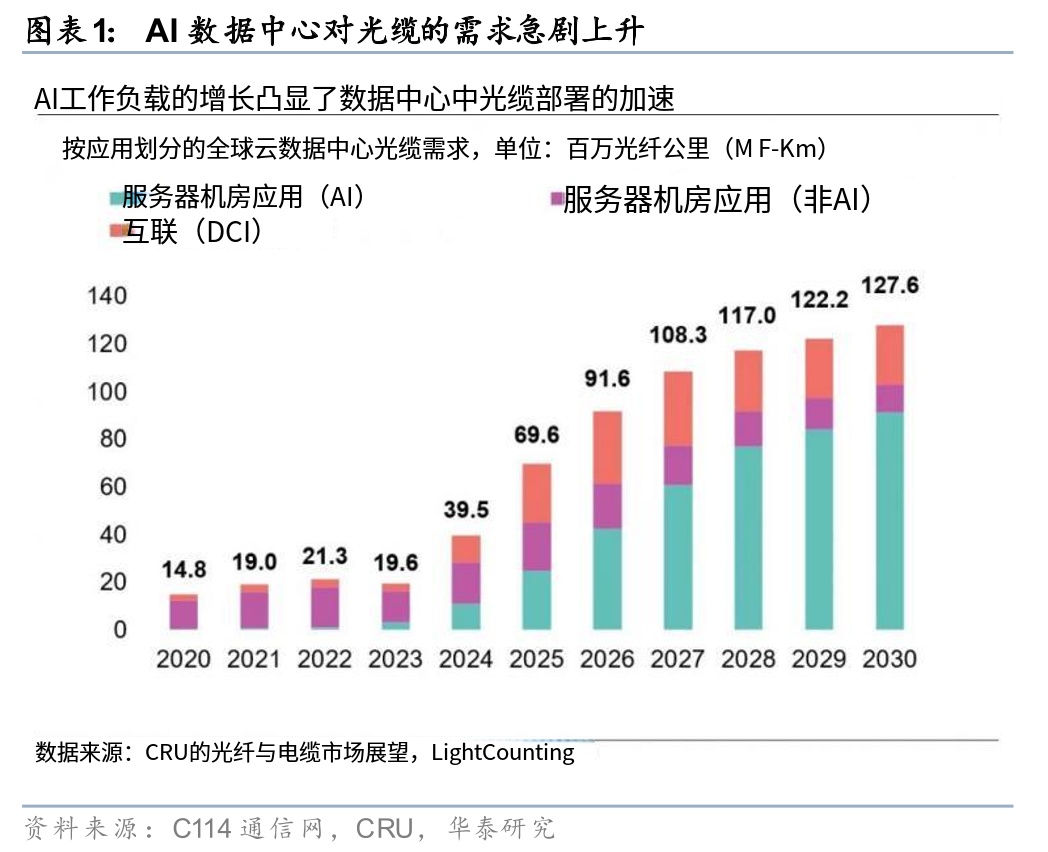

全球智算中心建设的爆发,已成为光通信需求爆发的核心引擎。与传统数据中心以CPU计算、存储和对外服务流量为主不同,AI智算中心需承载高密度GPU集群的协同计算,数千张GPU卡需在训练任务中实时、高频交换海量数据(如模型参数、梯度)。这导致其内部网络架构(如InfiniBand或RoCE以太网)极度复杂和密集,单机柜的光纤消耗量达到传统机房的5-10倍。

举个形象的例子,如果把AI智算中心比作一个正在思考的“超级大脑”,光纤,就是它内部纵横交错的神经纤维,决定了算力集群的规模和连接广度。光模块,则是每个神经末梢上高效、精准的“信号转换器”,负责在电与光之间进行高速、精准的转换,决定了算力传输的速度和、效率和能耗。它们一个解决了“连接规模”的问题,一个解决了“通信效率”的问题,从而支撑起了AI的算力底座。

2025年,全球光纤总需求预计同比增长4.1%,增长平稳;然而,其中数据中心领域的光纤需求增幅则高达75.9%,呈现爆发态势。结构性变化更为显著:根据CRU数据,AI相关光纤需求占比将从2024年的5%激增至2027年的30%。届时,全球数据中心光纤年需求总量预计将达8.8亿芯公里。

光纤制导无人机+出海成为重要增量

军用领域,光纤制导无人机成为光纤需求的重要增量,打开全新增长空间。

光纤制导无人机(如巡飞弹)在飞行中需持续释放光纤进行制导,这根“风筝线”不可回收且单机消耗量巨大,使其成为一种典型的“耗材”。目前,该领域全球年需求已快速攀升至约5000万芯公里,预计2026年将达8000万芯公里。

此外,地缘格局也带来供应链的重构。以俄罗斯为例,其本土光纤制造产能已停产,导致国内光通信建设所需光纤近乎100%依赖进口。中国作为全球最大、产业链最完整的光纤光缆生产国,成为其最主要供应来源,直接放大了对我国光纤的短期需求。自2026 年起,中国向俄罗斯出口的光纤材料价格已提高了2.5至4倍。以G.652D光纤为例,价格从2025年初的16元/公里飙升至2026 年1月的40元/公里。

供给刚性是涨价的关键底气

需求端的双重爆发已然强劲,来自供给端的刚性约束则为涨价提供了长期支撑。

光纤产业链遵循严格的“光棒—光纤—光缆”生产流程,其中光棒作为核心环节,直接决定了全行业的供给上限。光棒技术壁垒高,扩产周期长达18-24个月,即使厂商立刻启动扩产,新产能最早也需 2027后才能释放;不仅如此,前期经历“价格战”及产能出清后,厂商态度保守,鲜有大规模扩产行为。光棒特性也决定了供给难以快速跟上需求的步伐。

光棒有限下,主流光纤产能被挤压,形成“越刚需、越缺货、越涨价”的循环。26年1月以来,光纤预制棒持续供不应求,全球产能已逼近满负荷状态,中国四大光纤龙头企业的预制棒生产线均满负荷运转,海外厂商的产能利用率亦维持在高位。

机构测算,2026年全球光纤缺口达1.8亿芯公里,缺口率16.4%,供需紧平衡至少延续至2027年底。产能结构性错配更加剧了缺货,厂商优先生产高附加值的特种光纤,但其拉丝效率比主流G.652.D低10%-15%,更耗光棒产能。

重视AI算力扩张下的“光”产业链机会

算力大举扩张,“卖铲人”率先获益,“光”产业链正迎来一轮景气周期。

当前来看,海外大厂算力投资仍在加速,亚马逊、微软、谷歌、Meta 公布的 2026 年资本开支预期显示,仅这四家云计算厂商的资本开支就超过 6000 亿美元,主要用于 AI 基础设施建设。

这也意味着,供给刚性约束下,光通信相关环节涨价信号有望进一步明确且持续。