在中东战火下,传统的避险资产美国国债,眼下的走势似乎比美股等风险资产还要不堪……

行情数据显示,在美股周三迎来强势反弹之际,美债的抛售浪潮则依然未能停歇——素有“全球资产定价之锚”之称的10年期美债收益率周三连续第三个交易日攀升,尾盘上涨3.65个基点报4.096%。债券收益率与价格反向。

从本周迄今的走势看,美以对伊朗的袭击几乎终结了美国国债持续数周的上涨行情,并推动10年期国债收益率重回4%上方,这一走势在未来可能推高企业和消费者的借贷成本。

尽管以往类似的地缘冲突在引发股市震荡的同时,通常会促使投资者转向债券避险。但这一次,美债的避险光环却显然黯淡了不少。

对此,不少债市交易员表示,这主要是因为中东战火同时也推高了能源价格。目前对投资者而言,能源价格上涨的影响更为关键,这加剧了通胀卷土重来的担忧,进而拖累了债券价格。

而此番美债的抛售行情也令许多人感到失望,因为此前收益率似乎正准备向下突破近期交易区间的底部。10年期国债收益率对整个经济体的借贷成本具有重大影响,其在2月份的下跌曾推动30年期抵押贷款利率降至三年多来的最低水平——6%以下。

研究机构CreditSights投资级债券与宏观策略主管Zach Griffiths指出,“当前市场正重新显现通胀的长期影响,而典型避险资金流的特征则有所减弱。”

通胀威胁笼罩债市

对投资者而言,通胀的最大威胁在于它会迫使美联储提高短期利率,或至少不按预期幅度降息。利率上升会提升货币市场基金等替代投资工具的吸引力,从而削弱中长期美债的价值。

从目前的情况看,油气价格的大幅上涨已大概率将推高整体通胀指数。自上周末伊朗遭袭以来,国际原油价格已累计上涨了约12%,目前正处于去年6月以来未见的高位。

尽管美联储官员通常关注剔除波动性较大的食品和能源类别的核心通胀,但重大的能源价格冲击则无疑将另当别论。此类冲击往往会传导至其他商品价格,并促使企业和消费者开始预期未来数年通胀将持续走高——经济学家警告称这种预期可能成为自我实现的预言。

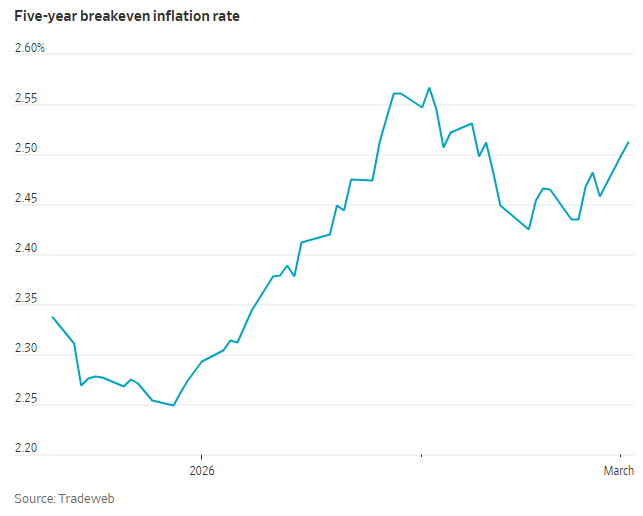

事实上,中东冲突本周已推高了部分市场通胀预期指标。五年期名义美债收益率与五年期通胀保值国债(TIPS)收益率之间的差距——即所谓的“盈亏平衡通胀率”,已从上周五的2.46%攀升至2.5%以上。

与此同时,投资者还下调了对美联储年内降息的预期,联邦基金期货显示两次降息的可能性从上周五的79%降至约55%。

甚至在通胀前景面临最新风险之前,美联储就已面临其最青睐的通胀指标——核心PCE物价指数带来的粘性价格压力。根据1月份的消费者和批发价格估算,1月核心PCE物价指数有望在下周公布时创下一年来最大的环比涨幅。

值得注意的是,过去在面对新的双重威胁时,美国国债有时会果断地向一个方向移动,然后又完全反转。一个明显的例子发生在去年4月特朗普宣布关税之后,美债最初上涨,随后大幅下跌。

目前,仍有部分投资者依然看好美国国债。

先锋集团美国国债主管John Madziyire表示,他的基本预期是随着关税影响消退,通胀缓解,美联储将在下半年重启降息,届时长期收益率将测试更低水平。

他同时指出,若因伊朗冲突持续导致能源价格攀升,可能阻碍降息进程,但此举也将拖累经济增长,促使投资者重返长期美债避险。“当前收益率水平颇具吸引力,波动性将为我们创造更多机会。”他如是说道。