AI摘要:3月4日,港股三大指数震荡收跌,恒生指数跌0.55%,恒生科技指数跌0.31%。盘面上,油气、有色等资源股受地缘局势提振走强,科技股表现分化,东方电气获大额订单大涨。个股方面,花旗大幅上调东方电气目标价,大和上调金价预测并看好老铺黄金,创科实业宣布回购获机构看好。机构认为,短期市场聚焦地缘风险与两会政策信号,油气、有色、军工等方向受关注。

3月4日,市场继续聚焦中东冲突,港股三大指数再度收跌且盘中刷新近期调整低位,临近尾盘跌幅有所收窄均收长下影线,短线下行或可止跌。截止收盘,恒生指数跌2.01%报25249点,国企指数、恒生科技指数分别下跌1.45%及0.96%。

盘面上,作为市场风向标的大型科技股集体下跌,阿里巴巴、百度、京东、腾讯盘中均创阶段新低;大金融股(银行、保险、券商)、中字头等多数权重低迷大市继续承压;石油股、黄金股等避险板块大幅回撤;随着中东冲突导致往返迪拜的大部分航空运输停摆,航空股继续跌势。

另一方面,AI算力爆发催生需求,电力设备股集体强势;全球9%电解铝产能受扰,机构看好铝板块行情,铝业股逆势上涨,军工股、存储概念股、煤炭股部分活跃。

港股成交额前二十

数据来源:Choice

花旗:升东方电气(01072)目标价至45港元,重申“买入”评级

花旗发布研报称,重申对东方电气(01072)“买入”评级,因其取得关键战略突破,公司已从加拿大客户获得20台50MW燃气轮机发电机组的里程碑式订单,单价为2亿元人民币,毛利率达40-50%。报告指,基于预期燃气轮机发电机组收入,将东方电气2026-2027财年净利润预测上调14-21%。目标价由22港元上调105%至45港元,东方电气A股目标价则上调100%至46元人民币。以2026年港股22倍市盈率及A股26倍市盈率计算,于全球燃气轮机行业中具吸引力。

大和:升年底金价预测至每克1,290人民币,重申老铺黄金(06181)“买入”评级

大和发布研报称,受中东局势紧张所带动,因应近期市场对金价的预期上升,将今年底金价预测由每克1,200元人民币上调至每克1,290元人民币,重申对老铺黄金(06181)的“买入”评级,目标价为880港元,指出该公司过去周末期间实施市场预期已久的价格调整,产品价格平均加幅约29%,符合预期,目前估算其2026年产品平均毛利率将达39.4%。

老铺黄金是次产品加价幅度介乎20%至30%,是公司迄今为止最大规模的单次价格调整,当中纯金产品的加幅高于镶钻产品,大和认为该公司将成本压力直接转嫁至核心黄金产品,而实际上自老铺黄金去年10月调价以来,金价已上涨约26%,同时新春期间老铺黄金门店仍大排长龙,该行维持对其正面看法及盈利预测不变。

花旗:升创科实业(00669)目标价至150港元,续列首选股

花旗发布研报称,创科实业(00669)去年收入同比增4.4%,净利润则升6.8%,略低于市场预期。不过,管理层强调其销售点数据迄今仍然强劲。该行维持创科实业2026年每股盈测,但上调2027年每股盈测2.4%。另外,公司宣布未来18个月将实施最高5亿美元的股份回购计划,此为关键利好消息。该行将公司目标价由125港元调升至150港元,相当于预测2027年市盈率20倍,维持“买入”评级,并续列其为首选股。

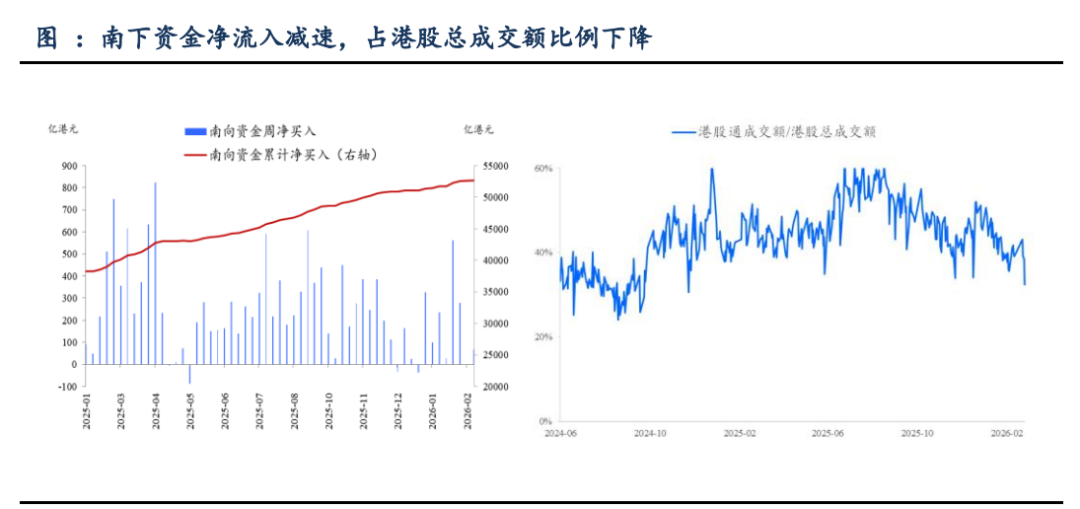

东吴证券:港股仍在整理阶段,短期关注地缘风波下的油气、有色、军工等行情,同时观察“两会”政策发力情况。

1、美伊冲突升级,市场风偏降温。一般情况下,港股资金对地缘较为敏感。 当前美伊战争节奏尚不明朗,市场会担心油价和通胀未来如何演绎,以及美联储降息空间或会进一步减少。从美伊战争节奏来看,美国并不想长期陷入,所以更多是从短期影响市场交易风格。市场会相对共识地选择避险类资产,短期关注油气、有色、军工等方向。

2、恒生科技连续承压,持续消耗市场投资者耐心。恒科后续走势还需观察美股科技风偏何时回归,英伟达财报未能提振科技行情,市场投资者仍在担心 AI,行情已经形成结构分化,相较于硬件,软件方向持续承压。尽管我们观察到开年以来新兴市场资金流明显增多,但相较于韩国、中国台湾市场中有不可或缺 AI 硬件,港股的吸引力并不强,恒科成分股仍需新故事。

3、市场仍等待“两会”靴子落地,目前市场并未形成高预期。在“十五五” 开局之年提振市场信心的大基调下,我们预计政策会延续发力在供给侧, 科技、基建投资仍是重点,如果消费后续能给出持续支持,消费方向会进一步回暖。

1. 国海证券:维持小米集团-W增持评级

2. 交银国际:维持百威亚太买入评级目标价10.15港元

3. 中金公司:维持网易-S跑赢行业评级目标价265港元

4. 浦银国际:维持网易云音乐买入评级目标价205港元

5. 华创证券:维持微泰医疗-B强推评级目标价14.0港元

6. 天风证券:维持李宁买入评级

7. 国投证券:首予快手-W买入评级目标价86港元

8. 西部证券:首次覆盖敏实集团买入评级

9. 国泰海通:维持吉利汽车增持评级目标价36.61港元

10. 长江证券:维持江南布衣买入评级