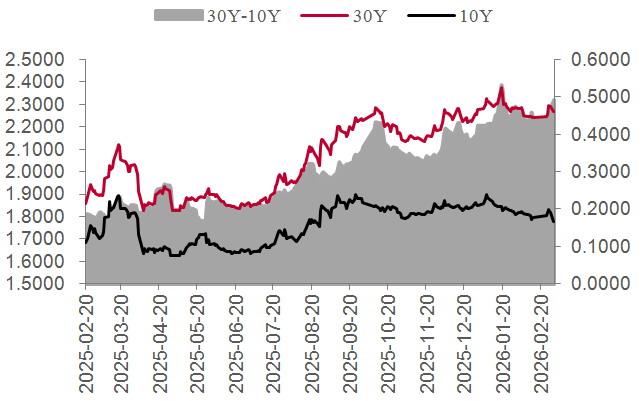

本周,中东局势陡然升级,短期推升避险情绪,但地缘冲突对债市的影响偏间接。从收益率表现来看,10年期国债活跃券收益率再度回到1.80%一线,30年期国债活跃券收益率回到2.23%一线,期限利差维持在高位。

政策面上,市场近期将关注点放在全国重要会议上。市场重点关注GDP目标、财政赤字水平,以及专项债和特别国债的设定。从节前地方会议的情况来看,多数省份下调了2026年GDP增速目标,预计全国重要会议将小幅下调国内经济增速目标,超预期增量政策出台的概率不大。从细分领域来看,需要关注扩内需、“反内卷”、统一大市场以及地产方面的相关信息。

货币政策方面,央行近期发布2025年四季度货币政策执行报告,对经济基本面及通胀的表述较为乐观。短期总量货币政策落地还需一定的触发因素,如国内外经济金融形势的变化等。货币政策重心仍倾向于与财政协同,重结构轻总量,结构性货币政策工具将继续支持扩内需,买卖国债操作也将常态化进行,促进国债收益率曲线运行在合理区间。央行货币政策态度以支持性为主,总量货币政策相机抉择,短期内落地的概率下降。同时,央行对利率水平的表述更改为“促进社会综合融资成本低位运行”,与2025年三季度的“推动社会综合融资成本下降”有所不同,反映央行短期内大幅度推动融资成本下行的急迫性并不强。综合考虑,货币政策将以托底为主。

图为30年期和10年期国债收益率以及利差走势(单位:%)

基本面上,市场将关注点放在通胀指标与地产数据上。1月,CPI环比上涨0.2%,同比上涨0.2%,扣除食品和能源价格的核心CPI同比上涨0.8%。受全国统一大市场建设持续推进、部分行业需求增加及国际大宗商品价格传导等因素影响,PPI环比上涨0.4%,同比下降1.4%。居民消费需求持续恢复,核心CPI温和上涨的态势没有改变。地产方面,近期上海地产新政对债市的情绪影响较大。年初以来,地产市场在“量”“价”两个方面均出现积极变化,但修复的持续性有待观察。

整体上,多空因素交织下,债市将继续震荡运行,10年期国债收益率预计仍在1.8% ~1.9%波动。此外,在供应集中放量预期以及宏观叙事改善的背景下,30年期与10年期国债的利差很难大幅收缩,预计在40~50个基点波动,收益率曲线维持陡峭化特征。