3月4日,国家统计局公布2月PMI(采购经理指数)。

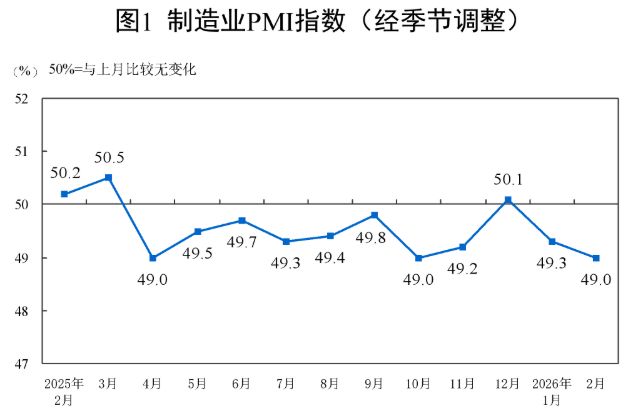

2月,制造业采购经理指数为49.0%,比上月下降0.3个百分点;非制造业商务活动指数为49.5%,比上月上升0.1个百分点。国家统计局服务业调查中心首席统计师霍丽慧解读数据时指出,从历史数据看,春节所在月份的PMI大多会出现一些波动。

从细分项看,制造业企业对春节后市场发展信心有所增强,生产经营活动预期指数为53.2%,比1月上升0.6个百分点。从行业看,通用设备、铁路船舶航空航天设备等行业生产经营活动预期指数均位于56.0%以上较高景气区间。

服务业方面,居民出行消费相关行业业务总量增长较快,其中住宿、餐饮、文化体育娱乐等行业商务活动指数均位于60.0%以上高位景气区间。从市场预期看,相关企业对近期市场发展保持乐观,服务业业务活动预期指数为55.8%,继续位于较高景气区间。

内需呈阶段性走强特征

如何看待制造业PMI指数下降?

东方金诚首席宏观分析师王青在接受《每日经济新闻》记者文字采访时指出,剔除极端数据,过去十年"春节月"该指数平均环比下降约0.4个百分点。今年春节落在2月,假期增加1天,企业员工放假、农民工大规模返乡过节,带动制造业PMI指数中的生产指数大幅度下降1个百分点至49.6%,是2月整体指数下行的主要原因。

他表示,今年2月制造业PMI指数环比下行幅度略低于历史平均水平。1月央行、财政部等部委出台一揽子结构性政策,重点支持中小微企业和科技企业融资,商住房贷款首付比例下调,消费贷政策进一步加码,今年首批国补资金也在年初提前下达。这些政策对制造业供需两端及市场信心的拉动作用在2月有一定体现。

从需求端看,中泰证券研究所政策团队首席分析师杨畅指出,新订单指数与新出口订单指数的差值为3.6个百分点(前值为1.4个百分点),表明内需呈现阶段性走强的特征。

分采购环节看,杨畅分析,2月份原材料库存指数47.5%(前值47.4%),回升0.1个百分点,该指数在景气线下回升,表明原材料仍处于去库状态,去化速度有所放慢,中游制造环节采购原材料的意愿仍然偏弱。产成品库存指数45.8%(前值48.6%),较上月回落2.8个百分点,该指数在景气线下回落,表明产成品继续去库,去化速度有所加快。

3月制造业PMI指数或有较大幅度回升

分行业看,王青分析,2月消费品行业PMI指数上行0.5个百分点至48.8%,但仍处在收缩区间,后期促消费政策还需进一步加力。高技术制造业PMI指数下降0.5个百分点至51.5%,环比下行主要受春节假期影响,该指数继续处于扩张区间,表明在政策倾斜和市场供需两旺的双轮驱动下,当前以芯片、工业机器人、新能源汽车、3D打印等为代表的高技术制造业保持高增长状态,新旧动能转换持续推进。装备制造业和基础原材料行业PMI指数分别下降0.3和0.1个百分点,至49.8%和47.8%,主要受春节长假影响。

往后看,王青预计,3月制造业PMI指数将有季节性的较大幅度回升。历史数据显示,剔除极端年份,过去十年春节次月制造业PMI指数平均环比上升0.7个百分点。考虑到今年春节较晚,3月一些行业开工还可能受到影响。综合各方面因素,其预计3月制造业PMI指数将在49.8%至50.2%之间。这也意味着该指数有可能连续3个月运行在收缩区间。历史规律也显示,一旦官方制造业PMI指数连续3个月以上低于50%,央行降息降准的可能性就会大幅增加。由此,3月制造业PMI指数对判断后期稳增长政策发力节奏具有重要意义。

总体上看,他认为,未来决定制造业PMI指数运行的主要有三方面因素:一是美国高关税对全球贸易和我国出口的负面影响,及其与全球AI投资热潮对出口拉动作用的对冲结果;二是房地产市场运行态势;三是各项稳增长政策出手的节奏和力度。