在公募基金工具化趋势日益显著的背景下,投资者对行业主题基金的筛选标准已从单纯的业绩驱动转向底层资产的“纯度”与“架构”。有色金属板块因细分行业众多,逻辑差异巨大(如黄金的避险属性、铜铝的工业周期属性、锂钴的成长属性),表现往往呈现剧烈分化。有色金属ETF天弘(159157)通过紧密跟踪中证工业有色金属主题指数(代码:H11059),在资产配置层面构建了一个高纯度映射工业增长红利的矩阵。本文将通过对该指数的行业权重分布与成分股架构的客观拆解,透视其作为标准化配置工具的内在逻辑。

一、指数编制逻辑:H11059的“工业聚焦”差异化

中证工业有色金属主题指数(H11059)的编制方案体现了明确的行业提纯逻辑。与市场其他涵盖全品类有色金属的指数不同,H11059指数在样本筛选时剔除了受避险情绪和全球信用风险驱动较强的黄金、白银等贵金属,将投资视野精准锁链在业务涉及铜、铝、铅锌、稀土、钨钼、钛等工业金属领域的30家上市公司。

这种编制思路的客观结果是,该指数排除了贵金属定价权中复杂的非工业扰动,使其成为了映射“全球制造业复苏”、“新质生产力基建”以及“补库存周期”的纯粹工具。对于需要精准对冲工业通胀或参与资源溢价的资金而言,这种极致的行业聚焦提供了更为清晰的Beta收益。

中信证券研报分析,有色金属价格和股票行情的上涨动能依然充足,供应扰动、需求的局部高景气和囤货行为给金属价格带来强支撑,流动性宽松带来的交易活跃度上升以及地缘冲突带来的控险情绪升温有望放大金属的价格弹性。

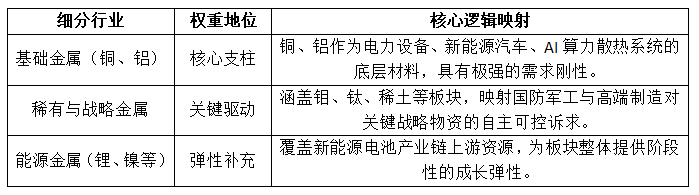

二、行业权重分布:结构化覆盖核心资源资产

H11059指数在底层资产配置上呈现出显著的“金字塔”结构,其行业分布与当前全球工业转型的需求高度吻合。以下为指数内核心细分行业的权重特征及其背后的产业映射:

这种权重分布客观上顺应了“资源约束”的产业演进规律。通过对核心工业品种的高仓位设定,该指数确保了在工业景气度扩张期具备更强的响应锐度,反映了其作为“大宗商品之母”的定价地位。

三、成分股矩阵:行业龙头的“经营杠杆”效应

中证工业有色金属主题指数(H11059)仅选取30只成分股,这种机制决定了极高的持仓集中度。中证指数官网数据显示,截至2026年3月3日,该指数前十大权重股占据了指数接近55%的份额,集中覆盖了国内乃至全球的有色金属巨头。

1. 资源禀赋优势的集合:成分股中涵盖了紫金矿业、中国铝业、洛阳钼业等全球化矿业实体(注:此处仅为指数方案说明,非个股推荐)。在资源品价格上行周期中,拥有优质矿产资源与全产业链成本优势的头部企业,其利润弹性通常显著高于行业均值。

2. 估值体系的逻辑重构:随着AI算力革命与能源转型的深入,这些传统资源龙头的角色已从“初级原材料供应商”演变为“科技基建底层材料提供商”。这种身份的转变,客观上推动了市场对其估值锚点的重新审视。

有色金属ETF天弘(159157)通过被动持仓这些权重股,构建了一个逻辑严密的工业资源阵列。对于投资者而言,通过这一工具可以有效规避单一企业在矿权、经营等方面的非系统性风险,转而获取整个工业龙头矩阵的溢价。

四、工具属性评估:低摩擦成本与标准化运作

作为一款在深交所上市的金融工具,有色金属ETF天弘(159157)在标准化设计上具有显著特征:

持有成本结构:根据公开披露信息,该基金管理费率为0.50%/年,托管费率为0.10%/年。在波动率较高的周期性品种交易中,较低的运营摩擦成本是确保投资者能够完整捕捉到指数收益的关键。

跟踪精度控制:作为纯粹的被动管理工具,该基金力争将日均跟踪偏离度控制在0.2%以内。依托天弘基金的系统化量化模型,其年化跟踪误差控制在2%以内,确保了场内交易与H11059指数表现的高度一致。

交易机制优势:该ETF实行T+1交易制度,其底层覆盖的30只龙头标的保证了资产配置的高纯度,为机构与个人投资者提供了透明、高效的二级市场买卖工具。

通过对H11059指数底层权重的穿透可见,有色金属板块的表现并非单纯的数字起伏,而是产业供需、宏观政策与科技趋势共同作用的结果。

有色金属ETF天弘(159157)的功能定位在于为市场提供一个标准化、低损耗的指数化配置载体。它将复杂的矿石定价、宏观流动性扰动及产业逻辑,简化为一个公开透明的场内交易代码。对于寻求在通胀中枢上移与工业复苏共振期捕捉确定性红利的资金,该产品凭借其严密的底层架构与透明的运作机制,提供了一个逻辑严密的资产配置选择。