深圳商报·读创客户端记者朱峰

3月3日,港交所文件显示,北京天星医疗股份有限公司(以下简称“天星医疗”)向港交所提交上市申请书,联席保荐人为中信证券、建银国际。

据悉,天星医疗曾于2023年9月申请上交所科创板上市,2025年6月因保荐人中金公司单方面申请撤销保荐,公司科创板IPO折戟。

天星医疗是一家医疗器械公司,专注于运动医学临床解决方案。据灼识咨询数据,按2024年销售收入计,公司是中国第四大运动医学设备提供商,市场份额约占中国运动医学植入物及器械市场的6.5%,也是最大的国产运动医学设备提供商。

依托自主研发的植入物、有源设备、相关耗材及手术器械,天星医疗提供针对肩部、膝部、髋部、足部╱踝部、肘部及手部╱腕部的肩袖、韧带、半月板等软组织损伤治疗,也提供运动康复及预防的全方位解决方案。

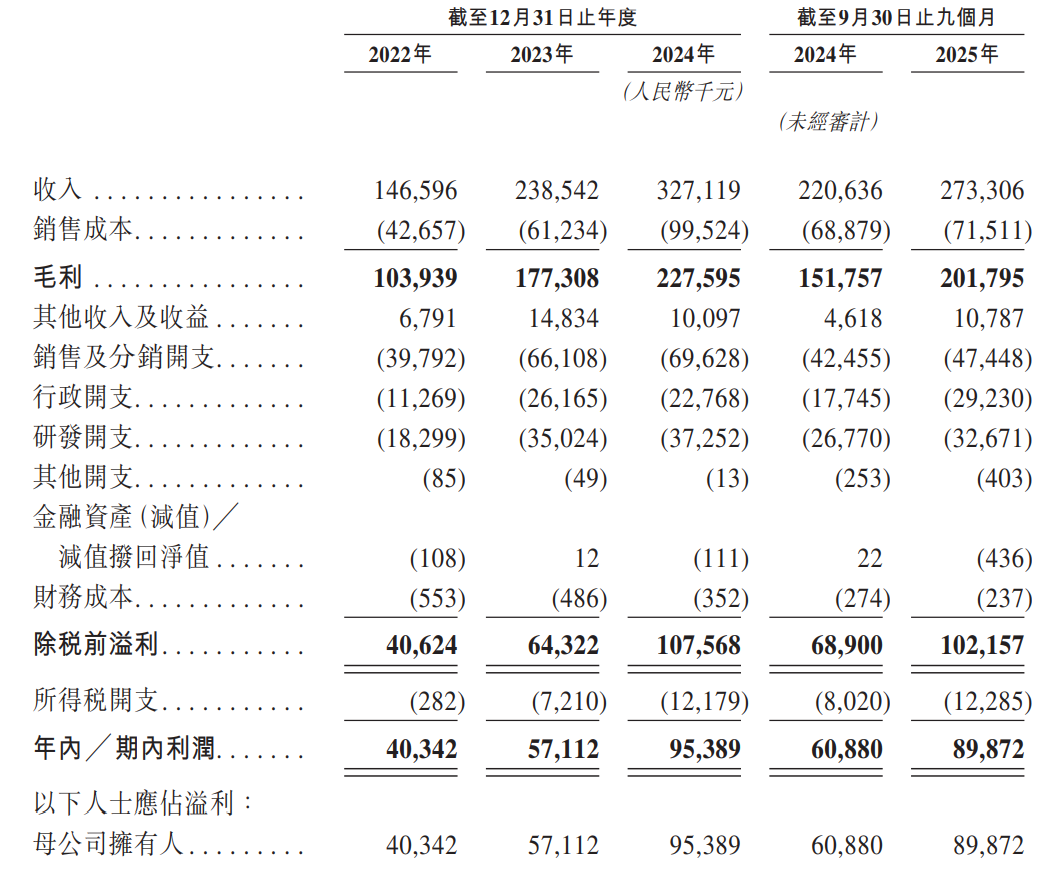

公司的产品组合目前包括62种产品,涵盖植入物、手术设备及相关耗材及手术工具以及再生修复产品。值得注意的是,天星医疗的收入高度依赖植入物产品,2022年至2024年,该类产品收入占比分别为79.8%、78.2%、76.4%、77.6%,为公司主要收入来源,手术设备及相关耗材收入占比超两成,其他产品收入极少。

不过,公司植入物平均售价连年下跌,从2022年的735.8元跌至2023年的711.9元,2024年更是大幅跌至446.3元,2025年前三季度小幅回升至448.6元。受此影响,公司毛利率由2023年的79.0%大降至2024年的72.4%。

天星医疗表示,自2024年在中国内地所有省份实施以来,公司19款植入物中有14款已纳入带量采购计划,这14款产品的平均售价有所下降,提高植入物的可负担性和可及性,推动销量提升。

截至2024年12月31日,公司产品进入医院的数量已经超过3000家。天星医疗坦言,根据替代产品的供应情况、患者需求和医生偏好,医院可能会获得更多的议价权,从而有可能降低产品的零售价格。倘医院降低产品的零售价格,公司的分销商可能会面临利润率下降的问题,从而缺乏购买和推广其产品的动力。作为回应,公司可能会迫于压力降低为分销商设定的价格,从而进一步降低公司的利润率。倘公司的销售量未能充分增加以抵销该等降价,或者倘公司无法通过内部措施实现成本效益,公司的财务业绩及经营业绩可能会受到不利影响。

招股书显示,2022年至2024年及2025年前三季度,天星医疗营业收入分别为1.47亿元、2.39亿元、3.27亿元、2.73亿元,期内利润分别为4034万元、5711万元、9539万元、8987万元,业绩保持稳定增长。

天星医疗主要通过分销出售产品。截至2025年9月30日,公司的国内经销网络包括超过200家经销商,遍布中国内地。

公司亦向海外经销商销售产品,目前正在拓展至欧洲、中东和东南亚市场。天星医疗表示,未来公司可能会受到不断变化的国际经济、监管、社会和政治条件,以及这些海外国家和地区当地情况的影响。关税、地缘政治紧张局势或新的国际贸易法规可能会引发当地政府报复性地使用法规、关税和其他进出口限制措施。公司还可能因贸易和经济状况恶化、贸易争端以及外国政策、法律和法规的变化而面临更高的税收、关税、税赋和贸易限制。因此,公司未来在海外市场的运营可能面临各种风险。

公司客户较为集中,报告期内来自五大客户的收入分别占当期总收入的31.9%、53.1%、57.7%及58.5%。其中,来自最大客户的收入分别占当期收入的7.7%、17.6%、17.4%及19.4%。

公司存货连年走高,各报告期末录得的存货金额分别为2710万元、3930万元、5720万元及7060万元。如果高估需求可能会导致库存过剩,从而增加仓储和处理费用。这也可能增加产品过时的可能性,或迫使公司进行撇销,从而可能对公司的业务、财务状况和经营业绩造成不利影响。

据招股书,天星医疗成立于2017年7月,由董文兴、聂洪鑫和陈灏三人共同创立。成立之初,三人的持股比例分别为35%、55%和10%,聂洪鑫为实际控制人。

公司股权结构随后发生了重大变化。2019年10月,陈灏将其持有的10%股权转让给聂洪鑫后彻底退出公司。此后,聂洪鑫也开始逐步减持。根据公开资料统计,聂洪鑫通过其控制的安吉连恩、安吉锦天等实体,多次转让天星医疗股份,累计套现约4.9亿元,持股比例已从最初的55%降至4.9%。

与此同时,董文兴也通过其控制的持股平台天津运康进行了部分股权转让。至科创板申报前,公司的实际控制人已由聂洪鑫变更为董文兴,后者合计控制公司41.47%的表决权。