3月4日,中信证券研报称,伊以冲突再起,中东区域铝业产能、航运能力和能源供给风险显著抬头。后续中东区域铝产业链生产扰动乃至海外二次能源危机风险不容忽视。复盘2021~2022年能源危机,铝价和板块最大涨幅达到60%/100%。展望后市,铝产业链供给担忧升温或将导致价格上涨超出中信证券此前预期。叠加铝业中长期供需逻辑维持强势,持续看好铝板块价格估值齐升行情。

全文如下

金属|中东局势升温或催化铝价超预期上涨

伊以冲突再起,中东区域铝业产能、航运能力和能源供给风险显著抬头。后续中东区域铝产业链生产扰动乃至海外二次能源危机风险不容忽视。复盘2021-22年能源危机,铝价和板块最大涨幅达到60%/100%。展望后市,铝产业链供给担忧升温或将导致价格上涨超出我们此前预期。叠加铝业中长期供需逻辑维持强势,我们持续看好铝板块价格估值齐升行情。

▍重点事件:

2月28日,伊朗局势进入军事冲突爆发阶段。截至目前,伊朗局势仍在快速变化。据华尔街日报,3月2日,卡塔尔表示在拦截两架针对其关键能源设施的伊朗无人机后,已暂停位于拉斯拉凡设施的LNG生产。此外,当前通过霍尔木兹海峡的油轮交通几乎停滞。以上因素导致欧洲LNG价格大涨45%至46欧元/MWh,涨幅接近2022年俄乌冲突期间51%水平。据CNBC,伊朗宣布封锁霍尔木兹海峡后,美国原油价格上涨8%至73美元/桶。

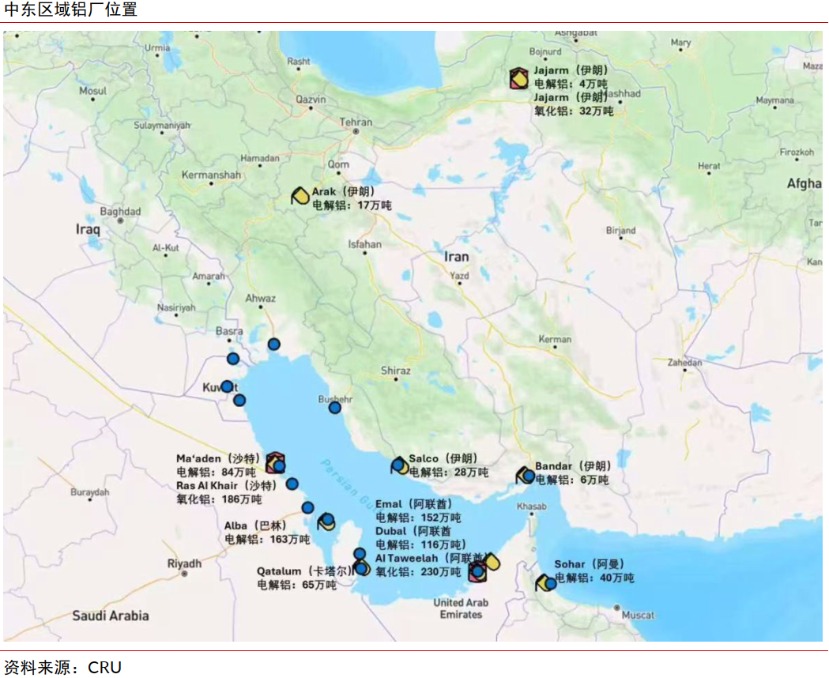

▍中东电解铝生产或存扰动风险。

据ALD和SMM,2025年,中东区域氧化铝产能约450万吨/年,占全球2%;电解铝产能约692万吨/年,占全球9%;2025年伊朗电解铝产量约62万吨,占全球0.8%。若是周边能源基建遇袭,上述产能存在减停产风险。此外,据阿拉丁,若是霍尔木兹海峡封锁,除沙特阿拉伯铝土矿和氧化铝基本自给自足外,阿联酋和伊朗2023年分别进口氧化铝280万吨和50万吨以上,面临原料断供和电解铝减停产风险;阿曼、卡塔尔、巴林几乎完全依靠进口氧化铝维持其电解铝生产,主要采购自澳大利亚和印度,运输路线主要为“印度洋-霍尔木兹海峡-波斯湾”,封锁将导致三个国家氧化铝供给完全中断,从而对于上述铝厂产生严重影响。

▍欧洲能源危机担忧加剧,或将催化内外铝价显著上涨。

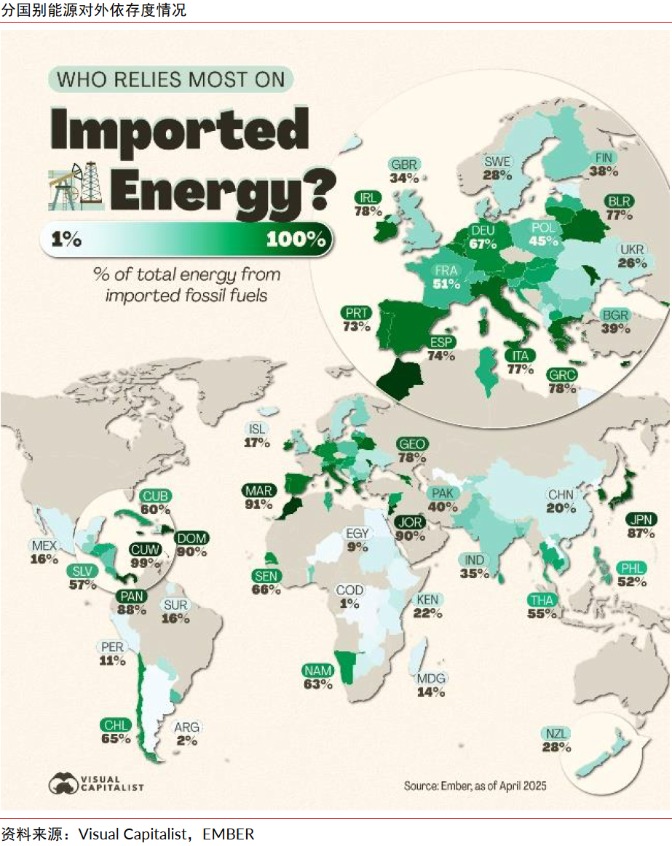

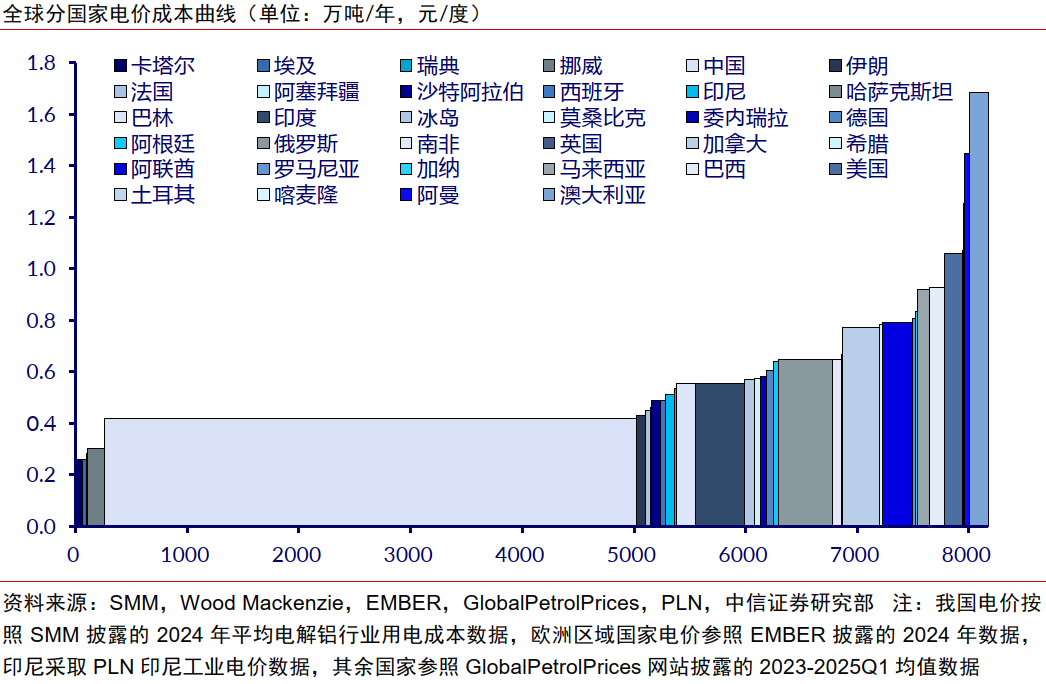

据美国能源信息署,霍尔木兹海峡石油运输量占全球海运石油贸易总量1/4以上;2024年全球约1/5的液化天然气贸易经由霍尔木兹海峡运输。据路透社,3月2日,德国和法国日前电力价格相较上周五上涨12%和109%。若是霍尔木兹海峡封锁持续,油气价格和海外电价或将持续大幅上升,二次能源危机成为可能。作为用电密度最高的金属之一,能源价格变化对于铝产业影响尤为深刻。据EMBER,我国能源进口依存度为20%,相对较低。我国能源价格亦具备优势。若是能源危机再次发生,其所导致的海外成本推动式铝价上涨将显著提升我国铝企盈利。

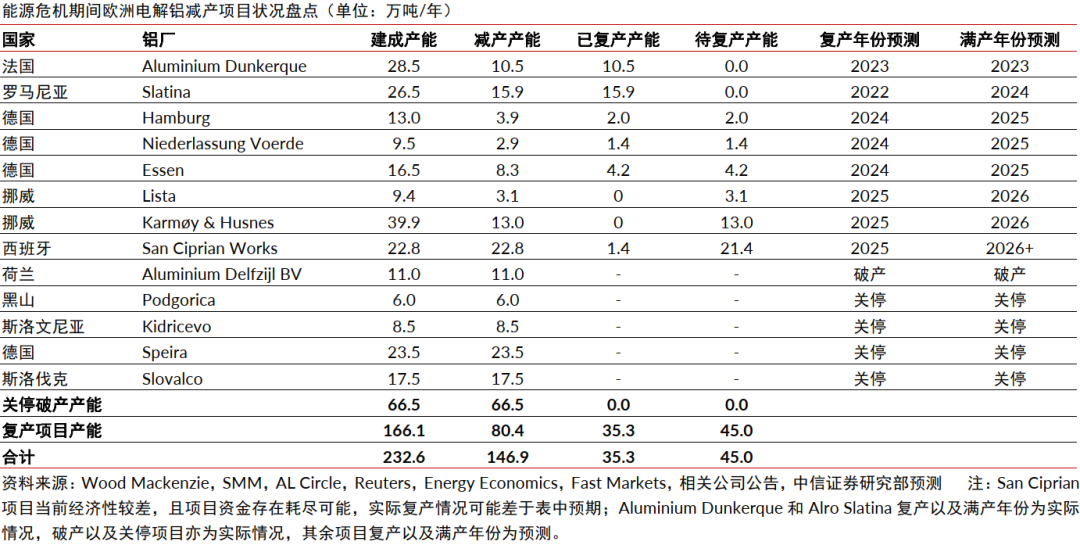

▍2021-22年能源危机期间,铝价和板块涨幅达到60%/100%。

2021年,欧洲核电关停叠加俄罗斯减少天然气供给导致电价飙升,部分铝企用电成本增至3元/度。随着俄乌冲突2022年2月爆发,能源危机进一步恶化。受此影响,2021年1月至2022年8月,据EMBER和IMF,欧洲天然气和能源价格分别上涨858%和627%至70美元/MBtu和414欧元/MWh(3.2元/度),欧洲合计147万吨/年电解铝产能陆续停产。受此催化,2021-22年,国内外铝价最大涨幅达到60%/89%,突破23674元/吨和3841美元/吨新高,吨铝利润最高达到7000元/吨,中信铝行业指数最大涨幅达到100%。

▍AI抢电和供给扰动叙事强化,铝产业链供给脆弱性共识或将强化。

AI方面,2月中旬,世纪铝业宣布其Hawesville铝厂出售给数字基础设施公司TeraWulf;美国铝业则宣布计划将10处设施销售给数据中心公司。AI数据中心对于铝行业挤压替代效应正逐步具象化。扰动方面,2月12日,南方32重申其位于莫桑比克的铝厂将于下月进入停产维护状态。我们认为Mozal项目停产或是铝业“Cobre Panama”时刻,市场对于铝产业链供给脆弱性的共识或逐步提升。

▍持续看好铝板块投资机会。

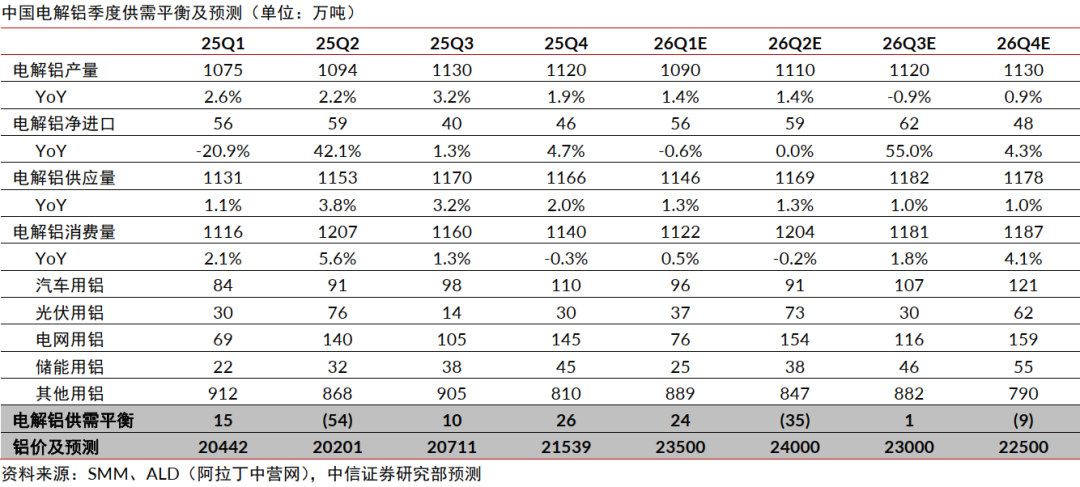

参照最新外发的《能源与材料产业大宗商品季度展望(26Q1)—避险情绪与活跃交易催生商品溢价》(2026年2月),我们预计电解铝行业一季度将在流动性驱动的价格大幅上涨趋势下维持紧平衡态势,并将在二季度进入显著供需缺口格局,预计26年一/二季度铝价均价为23500 /24000元/吨。中东局势升级,铝产业链供给担忧或持续升温,从而导致铝价上涨超出我们此前预期。叠加处于历史新高的铜铝比以及板块估值差异,我们持续看好铝价以及板块估值抬升前景。

▍风险因素:

全球贸易争端加剧的风险,海外电解铝产能投产超预期的风险,电解铝下游需求增长不及预期的风险,全球能源成本大幅上升的风险,矿端原料供给扰动的风险,我国铝企分红比例提升不及预期的风险。

▍投资策略:

伊以冲突再起,中东区域铝业产能、航运能力和能源供给风险显著抬头。后续中东区域铝产业链生产扰动乃至海外二次能源危机风险不容忽视。复盘2021-22年能源危机,铝价和板块最大涨幅达到60%/100%。展望后市,铝产业链供给担忧升温或将导致价格上涨超出我们此前预期。叠加铝业中长期供需逻辑维持强势,我们持续看好铝板块价格估值齐升行情。

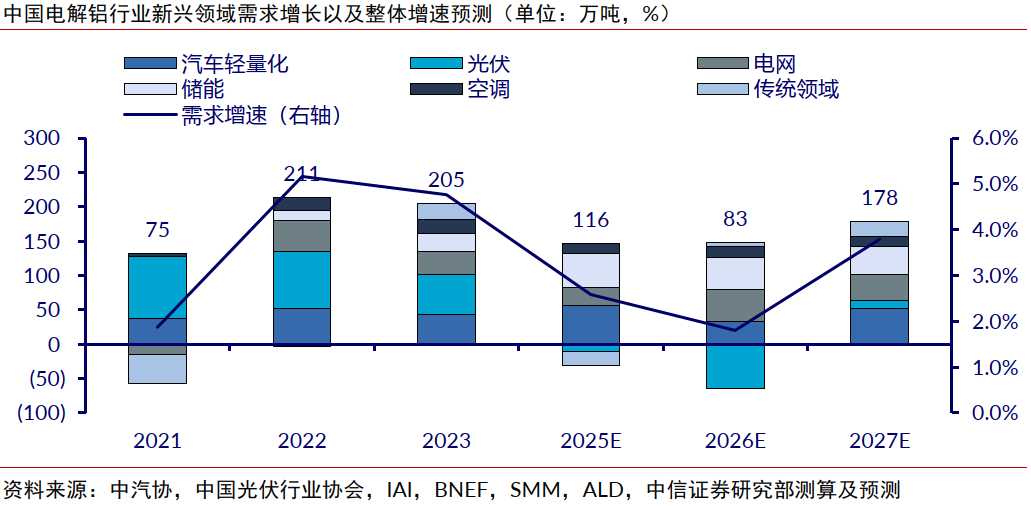

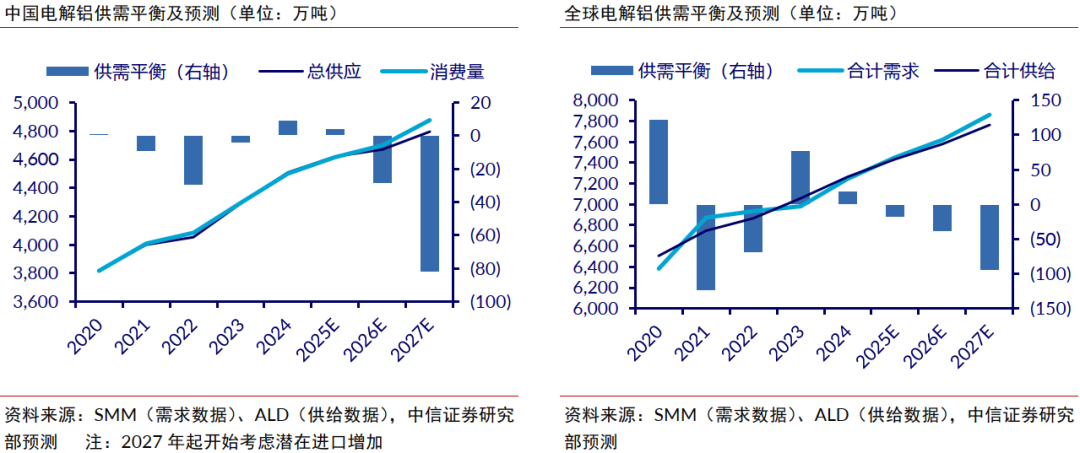

▍铝行业重点图表