宏观政策是护航经济稳定运行的重要手段。

2025年末召开的中央经济工作会议明确指出,实施更加积极有为的宏观政策,增强政策前瞻性、针对性、协同性,并明确2026年实施更加积极的财政政策,实施适度宽松的货币政策。

值得关注的是,2024年末召开的中央经济工作会议在部署2025年经济工作时将我国货币政策从“稳健”调整为“适度宽松”。今年则继续保持“适度宽松”的主基调。

此外,会议还提到,把促进经济稳定增长、物价合理回升作为货币政策的重要考量。灵活高效运用降准降息等多种政策工具,保持流动性充裕,畅通货币政策传导机制。

财政政策和货币政策如何才能做到积极有为?金融机构在助力扩内需方面如何确保政策的精准性?

聚焦上述问题,在全国两会召开前夕,《每日经济新闻》记者(以下简称NBD)对央行原副行长、中国国际经济交流中心副理事长胡晓炼进行了独家专访。

“学者型官员”“外管能手”,这是外界对于胡晓炼的评价。她自1984年毕业于被称作中国金融业“黄埔军校”的央行研究生部之后,曾长期在国家外汇管理局工作,先后任职于国家外汇局政策研究室、政策法规司和储备管理司等。

2009年7月至2015年2月,胡晓炼担任央行副行长,是当时央行领导班子中唯一的女性副行长。

1

把促进经济稳定增长、物价合理回升

作为货币政策重要考量

NBD:2026年我国继续实施适度宽松的货币政策,如何理解“适度宽松”的含义?

胡晓炼:2026年我国宏观政策总体基调与上年一致,要求“更加积极有为”。其中财政政策仍是“更加积极”,货币政策仍是“适度宽松”,但政策内涵和具体举措进一步丰富深化。

财政政策更加积极,不仅要体现在预算赤字、超长期国债、地方政府专项债等资金规模安排上,更体现在资金支出使用的方向、领域、项目上,政策不仅要有扩张的力度,更要产生切实有效的成果。

适度宽松的货币政策不仅体现在保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、物价总水平预期目标相匹配。更要把促进经济稳定增长、物价合理回升作为货币政策的重要考量,政策既有规模数量目标,更要求畅通传导机制,使充裕的金融资源有效支持扩内需,积极应对通缩压力,促进实现经济增长质的有效提升和量的合理增长。

NBD:中央经济工作会议提到增强政策前瞻性、针对性和协同性。财政和金融政策如何实现协同?有哪些抓手?

胡晓炼:党中央提出,要加强财政政策与金融政策协同。我们看到,近年来财政和金融部门积极创新政策工具,在相互协同上发力,着力解决宏观经济供强需弱的矛盾。

具体来看,财政协同金融的举措包括,一是通过发行特别国债,为国有大型商业银行补充核心一级资本,提升其信贷投放能力,以保障国家重点项目融资需求。

二是推出一系列贷款贴息政策,包括个人消费贷款贴息,直接降低居民消费信贷成本,刺激消费需求;服务业经营主体贷款贴息,缓解服务业融资难题,增加优质服务供给;中小微企业贷款贴息,降低中小微企业融资门槛和成本,支持民间投资等。

三是推出“财政+银行+担保”的组合,由政府支持设立担保基金,建立专项担保计划,为中小微企业融资增信,为债券融资分担风险,为民间投资提供必要保障。

这些财政协同金融的创新举措,其核心是通过少量财政资金的杠杆作用,撬动大量金融资源的投放,放大政策效应。

我认为,用好财金政策相互协同工具,要充分考虑两大政策各自的内在逻辑,财政政策工具带动金融发力,要重视银行贷款的基本原则,即资金使用能够产生正现金流,具备未来偿还借款能力。

在当前利率总水平下降的环境下,是否贷款投资或消费既取决于利率,更取决于未来的偿还能力,如果形不成这一能力,政策效果就会打折扣。金融助力财政发挥作用,要统筹兼顾当前需要与未来稳健,防范隐性风险积累,破除道德绑架。因此,除加强政策间协同,还需加强政策与改革的配套,在此基础上,财金政策相互协同方能“更加积极有为”,见到实效。

2

我国扩大消费必须分级、分层施策

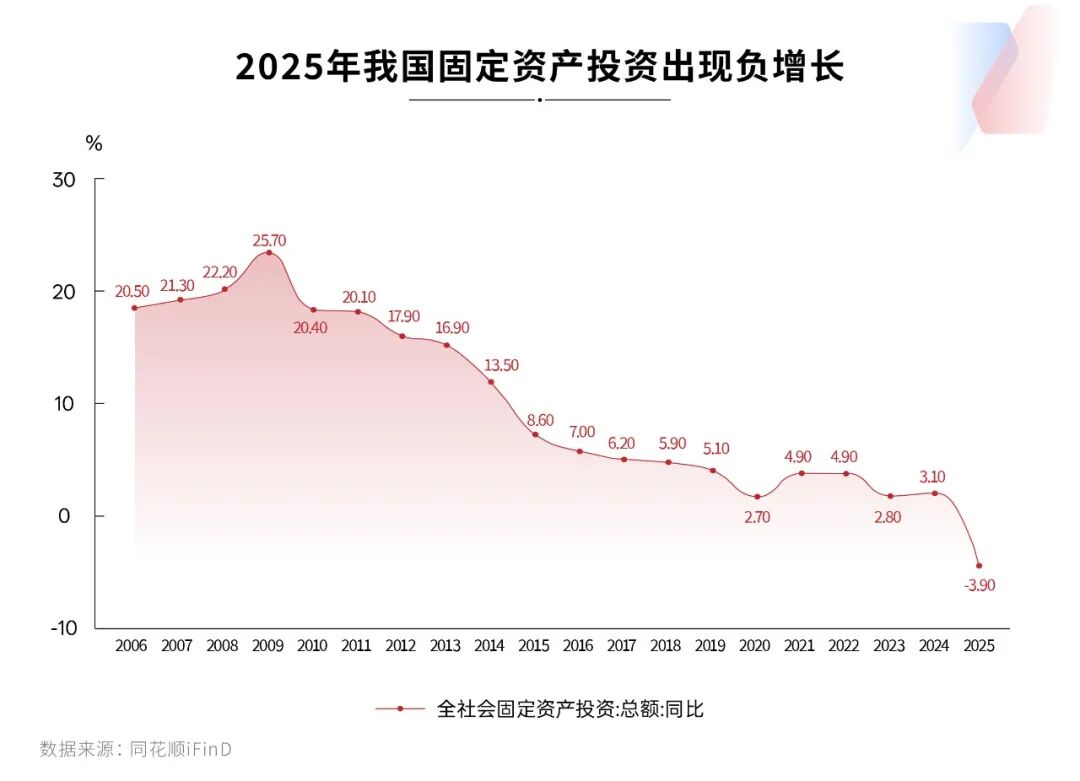

NBD:我们注意到,2025年,全国固定资产投资出现了负增长。投资疲弱的原因是什么?今年,想要实现投资止跌回稳,关键要解决好哪些问题?

胡晓炼:推动投资止跌回稳是当前扩内需的重要任务,而激发民间投资的动力和活力则是恢复投资内生增长的关键。

2025年,我国固定资产投资出现罕见的负增长。其中,民间投资继2023、2024连续两年负增长之后,再次出现负增长,特别是扣除房地产投资以外的民间投资首次出现负增长值得高度重视。民间投资占全社会固定资产投资的比重已降至50%以下,为2012年公布该数据以来的最低。

我们看到,政府为促进民间投资增长采取了诸多有力举措。但2026年想要改善民间投资预期、增强信心、激发动力,则需要更大力度。

首先,切实把财政资金投资于有回报有效益的项目,以正确的政绩观引领投资,杜绝“政绩工程”“形象工程”。民营企业对低效无效的政府投资敬而远之,政府只有投资“好”项目才能带动民间投资参与。

其次,政府诚信守诺,安排足量资金彻底解决对企业拖欠账款问题。企业资金活了,投资能力也就增强了。与此同时,政府投资重点应放在补缺和引领上,把充分竞争领域的投资空间留给民营经济,防止政府投资的挤出效应。

再次,政府资金引导民间投资,不仅体现在行业产业项目的先行进入,还要发挥风险缓冲垫作用。通过加大政策性担保投入、投资基金劣后退出而不是先行撤离等方式,为民营投资提供更有获得感的激励保障机制。

最后,金融需要调整完善考核评价机制,在业务拓展、激励驱动、问责追责等方面制定更加有利于促进民间投资的制度办法。

NBD:按照中央经济工作会议的部署,2026年要引导金融机构加力支持扩大内需。内需不足的原因是什么?金融机构在扩内需、促消费上如何精准发力?

胡晓炼:消费是内需的重要组成部分,当前消费疲弱的主要原因,一是收入预期下降,就业预期不稳抑制了消费意愿。二是养老负担加重,居民不敢消费,倾向于保守储蓄。三是房贷债务压力过大,削弱了消费能力。四是消费产品和场景不充分,降低了消费的兴趣。

一方面,“不愿、不敢、不能、不想”的“四不”消费,极大制约了消费扩量;另一方面, 我国居民储蓄率高,目前住户存款余额高达166万亿元。与此同时,我国居民负债水平也高,居民家庭负债率已超过60%,虽低于美国的79%,但高于日本的57%和新兴市场约40%的平均水平。

从居民偿债压力看,我国居民债务收入比高于美国和日本,居民消费受到债务的严重挤压。因此,扩大消费必须分级、分层施策。对于高收入人群,丰富国内消费场景、提升消费体验,增加高端消费供给。对“四不”消费人群,需要重点解决其痛点,从供需两端综合发力。

供给侧主要通过金融支持提升消费供给品质,创新消费场景,服务小微企业和商户,以供给牵引创造需求;从需求侧加大财政政策力度,把财政资金用在刀刃上,着力为居民增收减负,促进就业。通过增加财政补贴,减轻居民生育、养育、教育、医疗、养老等多方面的负担,强化社会保障。

金融方面,需着力减轻居民债务负担,基于居民债务压力3/4来自房贷的现象,要通过优化贷款利率、期限、首付比例等措施,缓解偿债压力。总之,财政金融政策工具各展所长,优势互补,就可以产出政策的最大效果。