2月28日,以色列和美国联合对伊朗发动军事打击,受地缘冲突影响,周一开盘国际原油价格大幅高开,国内化工市场跟随原油价格强势上涨,其中甲醇作为美伊地缘冲突影响较为直接的品种,连续两个交易日上涨,甲醇价格最低由2月27日最低的2177元/吨上涨至3月3日收盘的2557元/吨。

从当前市场来看,现实端供需暂无明显趋紧变化,价格上涨更多是由于对未来进口减量的预期,当前港口内地均为高库存同时下游MTO利润偏低存在负反馈的可能性,价格上涨或偏离实际供需。过高的甲醇价格也可能会为国内甲醇生产企业带来较好的卖出套保窗口,继而形成对价格的压制。

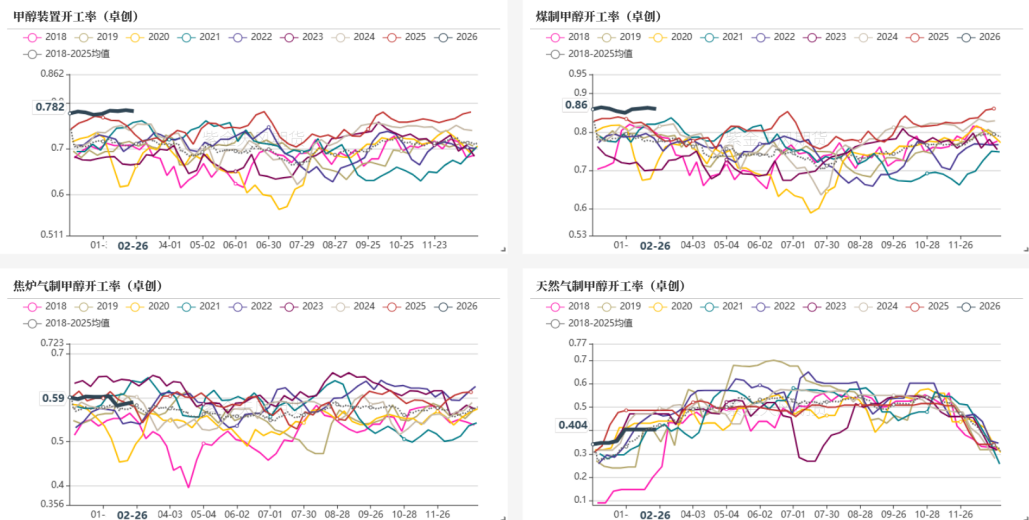

当前国内开工率偏高

2024年以来,随着煤炭价格受政策端有效控制回落至合理区间,甲醇成本大幅回落,导致国内煤制甲醇装置利润明显修复,从开工率的表现来看,自2024年以来国内甲醇装置开工率始终处于同期较高水平,其中2026年国内甲醇装置开工率处于近年最高水平,其中煤制甲醇装置基本能开则开,国内供应并不紧张。

图1 甲醇周度开工率:%

数据来源:卓创资讯、紫金天风期货

对于海外供应,当前开工率维持偏低,主要由于伊朗甲醇装置从去年11月底开始季节性停车,伊朗多数装置维持停车状态,国内进口有减量预期,加上地缘扰动,导致市场认为未来进口回归偏慢。但回顾2025年6月以色列与伊朗的地缘冲突,期间导致伊朗装置多数停车,但随着地缘缓解后伊朗甲醇快速回归,回归速度超市场预期,且后期装船速度明显加快,主要由于伊朗战后经济修复的需求。考虑当前伊朗市场的经济环境,若此次地缘缓解,伊朗甲醇装置或像去年6、7月快速回归,且将加快出口速度以修复国内经济。

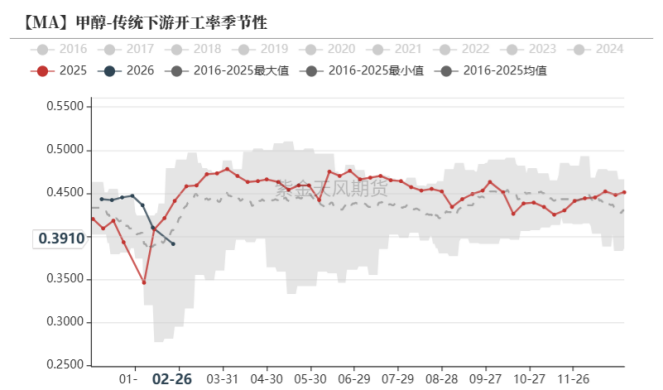

传统需求季节性偏弱,MTO利润偏低

当前传统需求偏弱,主要由于春季期间部分传统需求受季节性因素停车降负,导致传统下游装置开工率近期明显回落,预计元宵节后部分传统需求或逐渐回归,但当前由于甲醇价格大幅上涨,下游部分产品跟涨幅度或有限,导致近期传统下游利润快速压缩,后期传统需求回归或偏慢,且利润压缩也将压缩部分传统下游需求。

MTO需求当前也偏弱,主要由于2025年底伊朗装置季节性停车降负后,国内甲醇价格开始反弹,但年底烯烃需求偏弱,导致MTO利润大幅压缩,沿海两套MTO装置陆续停车。MTO需求占比甲醇下游需求50%以上,MTO装置对甲醇价格影响最为直接,近两日随着甲醇价格大幅上涨,MTO利润再度大幅压缩,预计前期停车的两套MTO装置短期重启可能性不大,另外部分MTO装置由于利润快速压缩也存在停车检修的可能性。若甲醇继续上涨,将增大MTO装置停车的概率,带来需求的负反馈。

图2 甲醇下游开工率:%

数据来源:卓创资讯、紫金天风期货

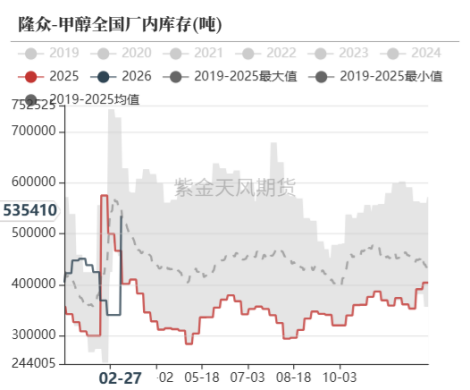

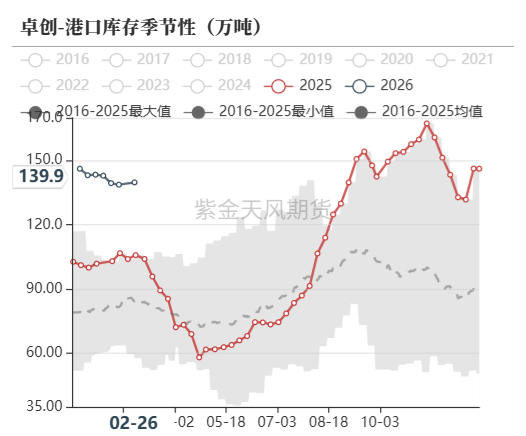

库存均维持高位,国内供应不紧张

内地库存偏高,价格涨幅相对平缓。春节期间,由于国内甲醇装置开工率维持高位,但传统需求季节性转弱备货需求较少,叠加春节物流受限,内地企业库存大幅累库。近期随着甲醇价格大幅上涨,煤制甲醇装置利润快速回升,刺激企业生产意愿,或导致部分企业检修推迟,同时考虑下游利润偏弱,存在停车降负的可能性。内地供应高位叠加需求放缓,将导致内地去库放缓。

港口库存偏高,且库存去库缓慢。港口库存主要受沿海MTO装置变动以及进口端的影响。前期尽管伊朗装置季节性停车,但由于沿海两套大MTO装置停车,导致一季度港口库存相对往年偏慢,当前库存水平仍处于历史同期高位。后期来看,MTO装置负反馈的概率仍在,港口库存仍面临去库慢的窘境。

图3 甲醇内地企业库存和港口库存:万吨

数据来源:卓创资讯、紫金天风期货

总结及后市展望

短期甲醇市场快速拉涨,主要由于地缘扰动,但从当前市场格局来看,国内供应高位、内地和港口库存偏高且库存去库缓慢,供应呈现宽松局面,同时下游需求偏弱,叠加近期甲醇价格快速上涨后或压制下游需求,导致产业链的负反馈,需求存在转弱的可能性。当前价格表现或过热,需要关注下游承受能力,同时地缘交易逻辑以及霍尔木兹海峡物流不确定性较大,在没有确定性的把握之前,建议投资者充分考虑市场风险再制定理性的交易策略。