港股收评

3月3日,中东局势持续紧张引爆避险潮,全球风险市场承压。港股三大指数呈现高开低走行情,且午后跌幅进一步加大,恒生科技指数表现最弱,收跌2.26%,创去年4月底以来新低;恒生指数、国企指数分别下跌1.12%、1.07%,恒指跌破26000点关口。

盘面上,大型科技股多数回落转跌,小米跌近5%再刷调整新低,美团、阿里巴巴、百度、京东同样刷新近期阶段低位;国际金银价格跳水,黄金股带领有色金属股走低,铜业股方向跌幅较大;半导体、军工、重型机械、光伏、汽车、航空股等多数板块低迷。

另一方面,伊朗称霍尔木兹海峡已关闭,将打击所有试图通过的船只,中东乱局致卡塔尔停产引爆天然气市场,燃气股、石油股等能源板块逆势拉升,大众公用飙涨近62%表现十分抢眼;机构预计今年银行基本面延续改善,内银股普遍上涨,建行涨超2%。

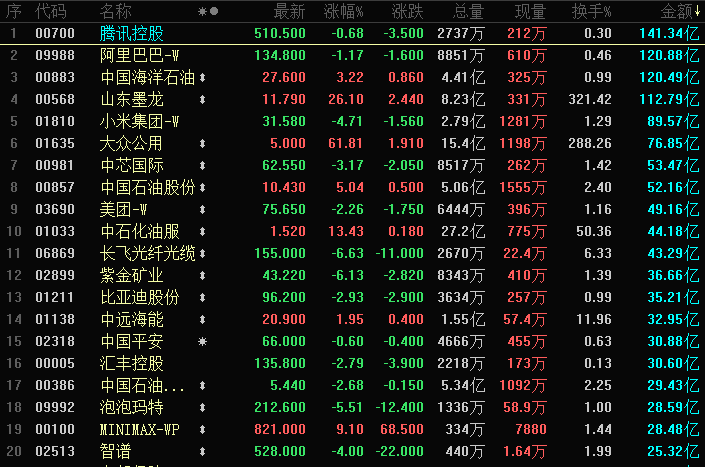

港股成交额前二十

南向资金

南向资金今日净买入港股60.81亿港元。南向资金今日成交额1790.31亿港元,港股大市成交3705.45亿港元。南向十大成交股中,腾讯控股、盈富基金、南方恒生科技分别获净买入25.59亿港元、23.43亿港元、14.13亿港元。阿里巴巴-W、中远海能、长飞光纤光缆分别遭净卖出12.09亿港元、3.84亿港元、2.93亿港元。

市场热点

能源与港口运输股走强

截至收盘,中国石油股份(00857.HK)涨5.04%、中国海洋石油(00883.HK)涨3.22%、中海油田服务(02883.HK)涨2.87%。

同样港口运输和燃气股走强。截至收盘,中远海发(02866.HK)涨26.27%、秦港股份(03369.HK)涨5.24%、中远海控(01919.HK)涨5.16%。

截至收盘,大众公用(01635.HK)涨61.81%、北京燃气蓝天(06828.HK)涨26.32%、新奥能源(02688.HK)涨5.12%。

消息面,伊朗伊斯兰革命卫队司令顾问于3月2日称霍尔木兹海峡已关闭并将打击通行船只。作为全球约三分之一海运石油出口的关键通道,航运中断风险引发供应担忧,直接提振能源运输产业链。

再者多家国际航运巨头纷纷采取避险措施并上调费用。赫伯罗特以战争风险为由,对每20呎货柜加收1500美元附加费;达飞海运则对该区域订舱每个20呎货柜加收2000美元附加费,进一步加剧了航运成本压力。

电力设备、贵金属、锂电股集体回调

短期情绪压制外加部分投资者获利东方电气跌近14%

截至收盘,东方电气(01072.HK)跌13.83%、金风科技(02208.HK)跌9.08%、上海电气(02727.HK)跌6.25%。

消息方面,电力设备股受益AI等多重利好,部分个股出现较大涨幅,因此引发部分投资者获利。不过机构指出,中国中期电力需求增长为8-9%,是市场共识4-5%的两倍,在该行高于市场共识预测中,约2.5个百分点来自人工智能,1.5个百分点来自制造业,1个百分点来自电气化。

机构观点

宏观展望

中东局势放大引发连锁反应,能源板块虹吸避险资金

今日港股三大指数午后转跌,但石油、天然气股仍在爆发。截至收盘,大众公用(01635.HK)涨近61.81%,中港石油(00632.HK)涨48.33%,中国石油股份(00857.HK)涨5.04%。

消息面上,截至发稿,日内布伦特原油期货涨幅扩大至5.29%,报81.85美元/桶;WTI原油向上站上75美元/桶,日内涨5.36%,表明市场继续对中东局势放大的风险计价。

此外,继石油、航运业之后,伊朗关闭霍尔木兹海峡的影响继续向天然气、化工等产业扩散。3月2日,全球最大LNG生产商卡塔尔能源宣布暂停液化天然气生产,随后欧洲天然气价格一度飙升50%,今日欧洲天然气涨30%。

综合来看,随着美伊战火持续,地缘扰动也令市场开始对能源供应安全产生担忧。同时,也带动了金融市场对能源价格波动的博弈,并形成连锁反应。

国内方面,上期所原油主力合约也连续两日涨停,涨幅达12%。今日国内商品期货多数收涨,能化板块掀涨停潮。燃料油、原油、甲醇、液化气、塑料、聚丙烯、乙二醇等期货纷纷涨停。

德邦证券分析指出,地缘冲突催化大宗强势,或主导短期行情。展望后续,若美伊冲突持续升级,霍尔木兹海峡航运中断时间超预期,则可能引发全球通胀反弹,压制风险偏好。

还有机构认为,在上述背景下,油价上涨直接利好油气、油服公司。整体来看,供应增速压力仍存,而战争走向将主导当前油价。此外,中东全球产能占比较高的化工品也将受霍尔木兹海峡封锁等影响供给受阻,相关品种也值得关注。

伊朗关闭霍尔木兹海峡,全球石油运输命脉遭锁将如何影响国际市场?

当地时间3月2日深夜,伊朗伊斯兰革命卫队宣布已关闭霍尔木兹海峡,伊方将击毁所有试图从霍尔木兹海峡通过的船只。

据国际能源署(EIA)统计,每日约有2000万桶石油经霍尔木兹海峡运输,其中70%运往亚洲。由于全球近20%的海运石油贸易需经过该通道,且替代路线极为有限,任何运输中断都将对世界石油市场造成重大影响。花旗预测表示,受霍尔木兹海峡停运影响,预计未来几天全球油价将持续走高,布伦特原油价格在未来至少一周的时间内预计将维持在每桶80-90美元之间。如果紧张局势缓和,油价可能回落至每桶70美元左右。

伍德麦肯兹同样指出,如果通过霍尔木兹海峡的油轮航线无法迅速恢复,油价可能突破每桶100美元。

周一,伯恩斯坦将2026年布伦特原油价格预期从每桶65美元上调至80美元,但认为若出现冲突长期持续的极端情况,价格可能飙升至120-150美元区间。

此外,石油并非唯一通过该航道的商品。这条海上航线的关闭也将对全球天然气贸易产生重大影响,卡塔尔和阿联酋的液化天然气出口将被迫中断。这两个国家合计占全球液化天然气出口量的20%,且没有替代路线可通往目的地市场。

可以预见的是,霍尔木兹海峡的关闭将扰乱全球航运路线、引发供应中断风险和全球金融市场波动,并对众多经济体中造成通胀压力。

个股机会

中金:伊朗局势变化致地缘政治溢价提升,升中国海洋石油(00883)目标价至28港元

中金发布研报称,考虑到2025年油价同比下跌15%和目前的上升预期,下调中国海洋石油(00883)2025年净利润预测4.2%至1284亿元人民币,基本维持2026年净利润预测,并料2027年净利润达1424.7亿元。该行上调中国海洋石油(600938.SH)A股目标价29%至38.8元人民币;升中海油港股目标价22.8%至28港元,均予“跑赢行业”评级。

就伊朗局势变化,建议投资者重点关注油气上游勘探开发、油服、炼化企业的投资机会。短期而言,该行认为由于地缘政治溢价提升,油价中枢或从2025年的每桶约67美元上升至70美元以上,此外,伊朗扼守霍尔木兹海峡,中东原油贸易流动的稳定性及海湾国家的生产设施的安全性亦是油价短期的上行催化剂。

交银国际:百济神州(06160)上季产品销售强势,维持“买入”评级

交银国际发布研报称,百济神州(06160)去年第四季泽布替尼销售额11亿美元(下同),同比及按季分别升38%及10%,美国销售额8.45亿,同比及按季分别升37%及14%。在1LCLL患者中,泽布在BTK品类中的份额约占一半、在所有治疗药物中约占四分之一。去年第四季毛利率同比提升4.7个百分点至90.5%,一般及行政费用费用率同比下降7.7百分点,non-GAAP净利润同比大增至2.25亿。公司指引2026年收入62亿至64亿,GAAP经营费用47亿至49亿元,毛利率在80%区间的高位,non-GAAP净利润14亿至15亿元,维持“买入”评级。

小摩:一举升中远海能(01138)目标价至24港元 ,“黑天鹅叠加”提振超大型油轮盈利能力

摩根大通以“黑天鹅叠加”为题发布研报称,对中远海能(600026.SH)A股评级由“中性”上调至“增持”,维持中远海能(01138)H股“增持”评级,并修改估值方法,由市账率改为市盈率,以H股及A股今年目标市盈率15倍及21倍计,H股目标价由12港元倍升至24港元,A股目标价由13元人民币大幅上调至28元人民币,因三项结构性冲击(伊朗、合规运力收紧及市场整合)重塑了超大型油轮的盈利能力,使其处于更高水平。

该行指出,首先,委内瑞拉原油已重新转向合规贸易渠道,收紧了有效的主流油轮供应,但未有增加全球运力总量。其次,2月28日霍尔木兹海峡及苏伊士运河周边的紧张局势升级,令运费市场从反映地缘政治“风险溢价”转向反映实质的“物流中断”。第三,Sinokor现控制逾150艘超大型油轮,相当于全球超大型油轮运力约20%,结构性地减少现货市场的流动性,并加剧运费率对需求冲击的反应。

美股盘前

美股盘前,三大股指期货普跌,纳斯达克100指数期货跌2.31%,标普500指数期货跌1.83%,道指期货跌1.67%。

恐慌指数 VIX 创下近三个月新高;最新报24.39点,上涨4.53点。

盘面上,明星科技股普遍走低,英伟达、特斯拉、谷歌跌超3%,亚马逊等跌超2%。

存储概念股大幅下挫,闪迪、美光科技跌超6%,西部数据跌逾5%。

中概股普跌,小鹏汽车跌超5%,阿里巴巴、百度跌超4%,拼多多跌超1%。

油气板块逆势走强,西方石油张超3%,埃克森美孚涨近2%;贵金属板块大幅走低,金田、赫克拉矿业跌超5%,泛美白银、科尔黛伦矿业跌超4%。消息面上,地缘风险推升油气飙升,但贵金属却冲高回落

财经日历