机器人攀爬到12米高的货架取放货物,还能在狭窄巷道与货架底部自由穿行,1000平方米场地内每小时可处理高达4000个料箱,这是海柔创新正在全球范围内复制的商业现实。

近日,这家被誉为“李泽湘系”又一明星项目的公司,正式向港交所递交上市申请。招股书中,海柔创新披露了财务数据,2024年营收近13.6亿元,同比增长68.5%;2025年前三季度营收进一步上升到12.63亿元。

高增长的背后,是仍未回正的利润曲线,自2023年至2025年9月,海柔创新亏了28.53亿元,好在2025年前9月亏损有所收窄,为5.89亿元,但距离扭亏为盈还有距离。

根据灼识咨询的资料,按收入及出货量比,海柔创新都是位列全球第一,2024年市占率达到31.4%,在全球前三大ACR解决方案供应商中增速最快。

若成功登陆,海柔创新有望成为“港股ACR(箱式仓储机器人)第一股”。然而,在光鲜的全球市占率榜首光环下,一份尚未扭亏的财务报表和悬在头顶的巨额回购压力,也让这场IPO之旅充满了挑战与悬念。

海外业绩增长显著

海柔创新对ACR赛道的聚焦,源于创始团队一次深刻的实地调研。

2015年,创始人陈宇奇在有着“大疆教父”之称的李泽湘建议下,带领团队将发展方向转向机器与自动化领域。

在走访北京周边40座仓库时陈宇奇洞察到,传统物流仓储普遍受困于人工拣选与搬运模式,面临着成本高企、效率低下的结构性痛点。

这一发现让他敏锐地预判,机器人技术将在仓储领域释放巨大价值,仓储自动化是具备商业前景的赛道。

怀揣技术理想,陈宇奇与徐圣东、房冰三人于2016年在深圳创立海柔创新。彼时,行业主流技术路线局限于AGV“货架到人”与AMR“订单到人”两种模式。

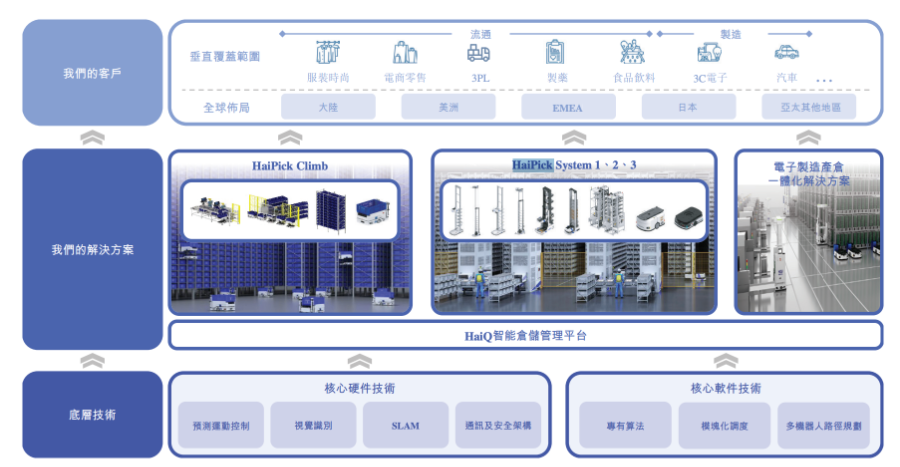

海柔创新并未选择跟随复制,而是独辟蹊径,开创了ACR(箱式仓储机器人)新路径。该模式主打“货箱到人”,通过自研技术将操作单元精确至“货箱”级别,精准契合了货物体积小、SKU多元化的行业需求。

成立当年,海柔创新便完成了首款料箱机器人HaiPick A1的原型机验证。该设备实现了从货架到打包区的自动化搬运,员工仅需在工作站完成拣选,不仅显著降低了人力成本,更大幅提升了仓库高层空间的利用率。

以此为基石,海柔创新持续推动产品迭代。2018年,公司发布多层料箱搬运机器人HaiPick A41,实现了存储密度与搬运效率的双重飞跃;同年,20台A41在佛山仓库成功落地,标志着海柔创新正式开启商业化进程。

如今,海柔创新已构建起涵盖机器人本体、底层定位算法、控制系统、调度系统及智能仓储管理系统的全栈自主研发能力。

从2018年开始与百世物流合作以后,海柔创新的业务走上了快车道。公开信息显示,海柔创新已成功携手顺丰供应链、飞利浦、安踏、波司登、欧莱雅等行业领军企业,共同推动仓储物流的智能化变革。

公司业务涉及的行业涵盖服务及时尚、电子商务及零售、食品饮料、第三方物流、医药、3C电子及汽车等主要垂直领域。截至2025年9月底,海柔创新与全球超过800名客户订约,部署ACR解决方案。

值得注意的是,自2022年起,客户F开始闯入海柔创新前五大客户之中,公司背景是一家全球领先的电子商务公司,主要从事线上设计驱动的服装营销及零售,全球均有运营。

2024年,客户F是公司的第二大客户,占收入10.5%;2025年,客户F营收占比攀升至30.4%。

近年来,海柔创新积极向海外扩张,业务足迹延伸至全球40多个国家和地区,截至2025年9月底,来自中国大陆以外市场订单量占总订单量50%以上。海柔创新中国大陆以外市场收入贡献从2023年的24.2%增加至2025年前9月的39.6%,境外项目毛利率更高,国内仅为20%,中国大陆以外市场可以达到43.9%,提升公司的整体利润率。

一个有意思的细节是,截至2025年前9月,海柔创新的现金转换周期是-103天,这意味着,在供应商向企业付款前的三个多月,公司已经收到了客户的现金。这也可以从一定程度上说明客户愿意预付,供应商愿意提供账期。

上市未成或触发回购

作为李泽湘松山湖机器人研究院孵化的标杆项目,海柔创新在资本市场上一直是当之无愧的“宠儿”。

自成立以来,海柔创新累计完成了16轮融资,身后站着红杉中国、五源资本、今日资本等顶级投资机构。李泽湘旗下的松山湖机器人研究院曾是创始股东之一,持股10%,虽经多轮稀释,但在递表前仍持有0.22%的股份,象征着其深厚的渊源。

从股权架构来看,海柔创新采用同股不同权的架构,创始人陈宇奇虽然只持股7.92%,但投票权达到63.23%,保持着对公司的绝对控制。另外两个联合创始人徐圣东、房冰两人分别持股2.87%,投票权为1.14%。

截至披露日,五源资本持有公司14.53%的B类普通股,是公司的第一大股东;泛大西洋资本持股12.06%、源码资本持股10.85%以及今日资本持股10.79%。

在2026年2月的Pre-IPO++轮中,最高融资对价已经达到了21.13元/股。

然而,光鲜的融资历史背后,潜藏着一定的对赌压力。

招股书显示,海柔创新在过往的融资协议中赋予了投资方赎回权等特别权利。虽然随着IPO申请的递交,这些权利暂时终止,但条款中埋下了严格的“恢复机制”:若公司主动撤回上市申请、上市被拒,或在提交招股书18个月后仍未成功上市,赎回权将自动恢复。

这一条款如同一把达摩克利斯之剑,悬在海柔创新的头顶。招股书数据揭示了压力的具象化。海柔创新负债净额从2023年的25.24亿元激增至2025年的38.79亿元。其中,赎回负债的增长是主要原因,从2023年末的28.86亿元攀升至2025年前9月的39.62亿元。

若在2029年3月15日之前公司完成上市或整体出售,上市完成后,所有特殊权利(包括赎回权)将终止,赎回负债将重新分类至权益。