春节假期过后,国内生猪市场呈现期现分化格局。现货方面,猪价震荡走跌。截至2月末,全国生猪出栏均价已跌破11元/公斤关口,较1月下旬的高点回落超过2元/公斤,部分地区甚至下探至10.5元/公斤的近年低位。然而,在现货市场持续承压的同时,生猪期货2605、2607、2609、2611、2701合约悄然走强,显现出企稳回升态势,体现了市场对长期猪价的乐观预期。对于春节后现货猪价震荡走跌,我们认为主要有以下三方面原因。

前两个季度供应充足

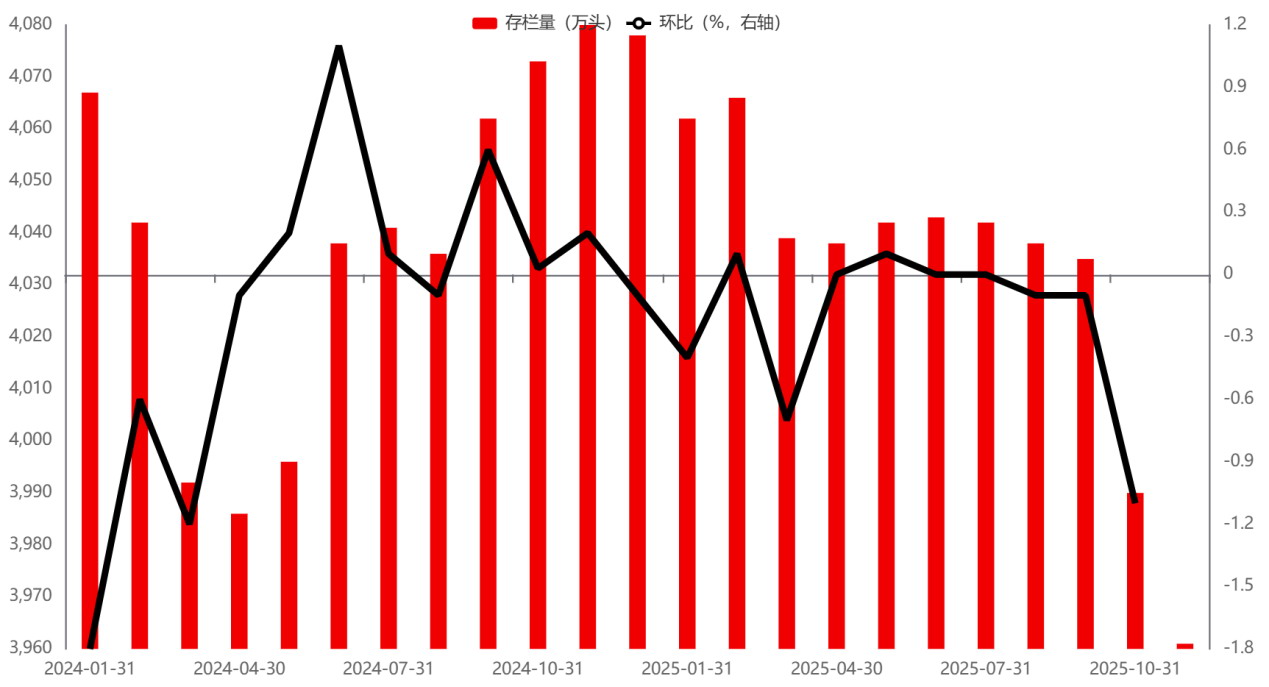

从生猪生长的生物学周期来看,能繁母猪存栏水平直接决定了10个月后市场的生猪供应潜力。根据农业农村部发布的数据,2025年4—7月能繁母猪存栏量在4000万头以上波动,2025年8月起能繁母猪存栏量开始逐步调减,到2025年12月末降至3961万头,高于农业农村部设定的3900万头正常保有量。这表明在养殖环境稳定的情况下,2026年生猪供应量仍有保障,只是上半年生猪供应量大概率高于下半年。2026年1—5月生猪出栏量大概率保持在高位,猪价易跌难涨;6月起生猪出栏量有望逐步调减,猪价将迎来温和复苏。

出栏体重快速攀升

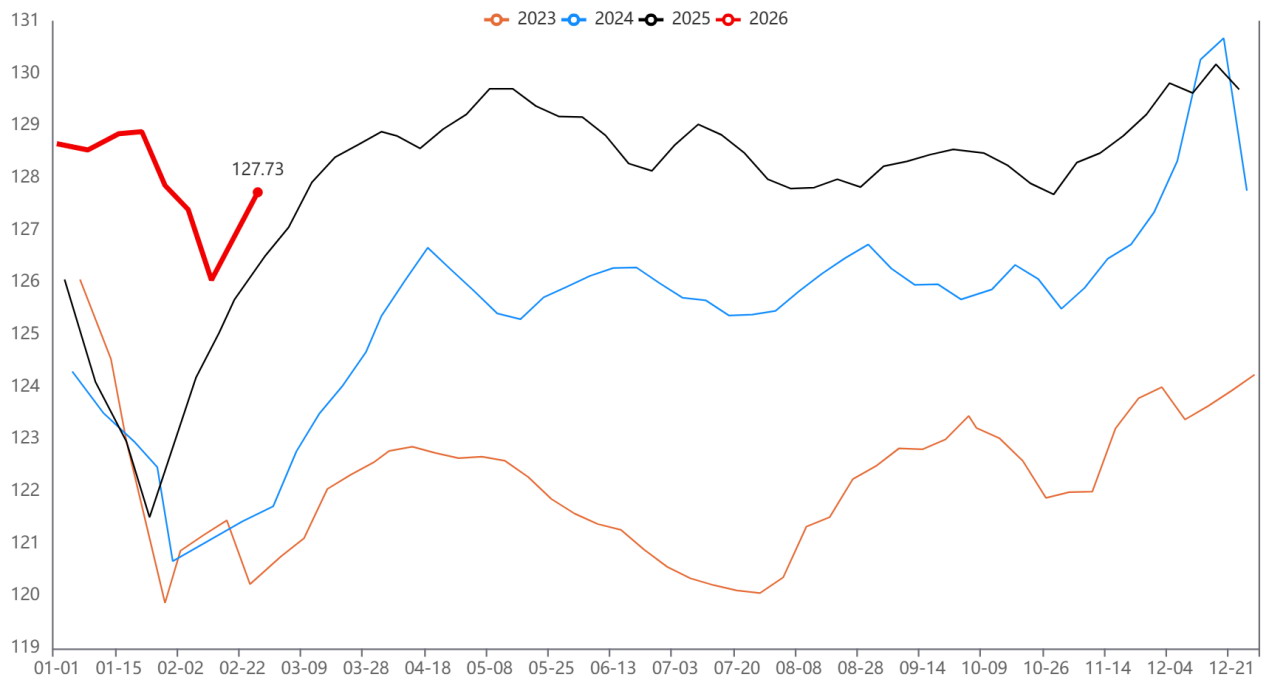

生猪出栏体重与猪价通常呈现正相关关系:猪价越高,养殖利润越好,出栏体重越大。更重要的是,出栏体重的变化隐含着市场对后市的预期——体重大意味着压栏惜售、活体库存累积,后市出栏压力增加;体重小意味着提前出栏、库存去化,后市压力减轻。涌益咨询数据显示,春节后第一周全国生猪出栏均重达到127.73公斤,较春节前增加1.68公斤,处于近4年同期最高水平。这一数据直观表明,短期生猪供应充足,出栏压力较大。

与体重攀升相伴的是肥标猪价差的快速收窄。肥标猪价差收窄、猪价低位运行,意味着边际增重利润已经消失。前期压栏的养殖户陷入进退两难的困境——继续压栏将面临更大的亏损风险,集中出栏又会进一步压低价格。这种格局导致春节后猪价加速下跌。

图为2023—2026年生猪出栏体重

消费进入传统淡季

从历史统计规律看,春节假期后是猪肉消费的传统淡季。节日备货需求消退,家庭囤货尚待消化,餐饮消费恢复缓慢,需求对猪价的支撑明显弱化。涌益咨询屠宰数据显示,样本企业春节假期后第一周屠宰量较春节前普遍下降超55%。这说明终端白条走货较为缓慢,对毛猪的需求明显减少。此种情况下,屠宰企业压价底气十足,猪价易跌难涨。

在供应充裕而需求疲软的双重夹击下,中短期猪价易跌难涨的格局已然确立。也需注意尽管短期猪价弱势难改,但市场继续下跌的空间亦较为有限。一是若猪价跌破行业现金流成本,屠宰企业分割入库意愿将重新增强,从而会增加对毛猪的需求量。二是若猪粮比价进入过度下跌预警区间,收储工作有望启动。三是低价对终端消费的提振作用也有望显现。四是伴随着亏损的持续扩大,养殖端惜售情绪将进一步升温。

在现货猪价走弱的同时,期货市场开始交易“亏损倒逼养殖降重、去产能”的逻辑,强化了市场对长期猪价的乐观预期。一方面,当前养殖亏损将加速行业降重去库。现下猪价已跌破行业完全成本线,自繁自养、外购育肥模式均陷入亏损,且猪到可出栏体重后多养一天就多亏一天。此种情况有望倒逼养殖端降重出栏,加速消化前期积累的大体重库存,减轻后市供应压力。另一方面,持续亏损有望倒逼产能加速去化。历史经验表明,只有经历深度的行业亏损,才能推动能繁母猪存栏量有效回落。2025年能繁母猪存栏量虽有小幅去化,但整体规模仍高于正常保有量。随着养殖端持续亏损,能繁母猪淘汰进程有望加速,为新一轮周期反转积蓄动能。这意味着,即便当前供应充裕,但远期供需格局有望进一步改善。

图为2024—2025年能繁母猪存栏量及环比变化

综上所述,近期生猪市场的期现分化格局,是短期现实与长期预期的理性映射。现货下跌源于出栏体重攀升、能繁母猪存栏量走高、消费淡季疲软的三重压力,期货走强则反映了亏损倒逼去产能、远期供应收缩的周期逻辑。(作者单位:融达期货)