今日(3.3),港股创新药再度回调,创新药纯度100%的港股通创新药ETF(159570)跌超1.7%,连续第四天下跌,再创阶段新低!盘中已放量成交超8亿元!最新规模超234亿元,同类遥遥领先!

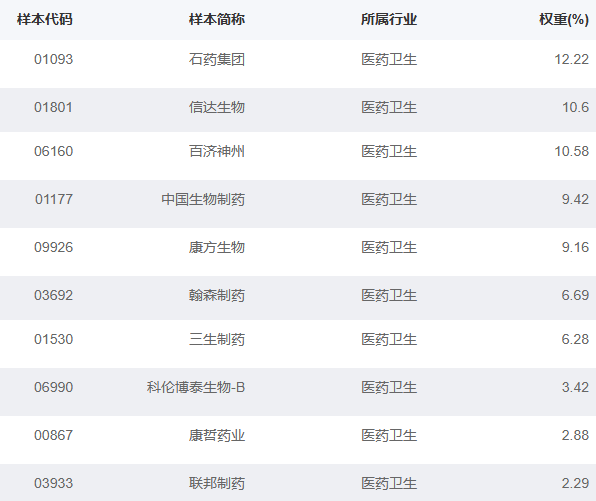

截至11:12,港股通创新药ETF(159570)标的指数权重股多数飘绿:石药集团、康方生物、翰森制药跌超2%,信达生物、百济神州、中国生物制药跌超1%。上涨方面,三生制药逆市飘红。

【创新药节后连续调整!原因何在?】

在基本面无重变化的情况下,创新药板块节后持续调整。机构观点认为,此次调整主要是资金面与交易行为,创新药板块投资逻辑未变,优质药企基本向好、空间巨,估值逐步进吸引区间,当前属“确定性增下的理性下跌”,是较好买时点。未来随着AI叙事趋向阶段性过热、硬资产交易拥挤度持续提,创新药在资产组合中的配置价值有望进一步提升。

具体来看,创新药阶段性调整的原因有以下三点:

1. 港股整体弱势:2以来恒指数、恒科技指数回调明显,创新药指数前期相对抗跌,但223后补跌。

2. 获利回吐与技术抛盘相互强化:去年BD热致指数上涨明显,四季度后催化缺失,叠加地缘风险,南向资金减配医药转投科技能源,造成流动性压,进而触发程序化止损与情绪性抛盘。

3. 交易情绪极端反转:2025年市场过度炒作BD付款甚至进而炒作并购传闻。进2026年,各MNC加码中国早研,BD交易呈现早期化趋势,但市场忽略了行业本质变化,认为早期BD兑现周期因给予低估值甚零估值,显示交易情绪已走向另一极端。

【创新药2026基本面如何?“错杀即机会”?】

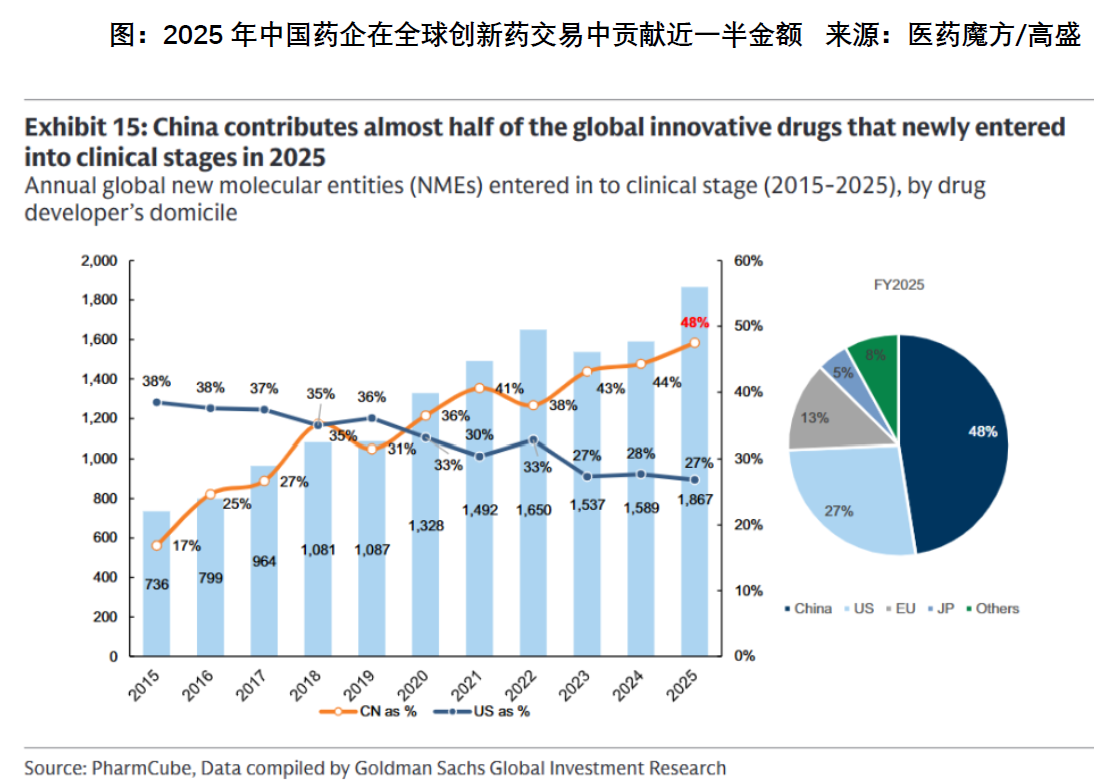

2026前两股价平淡,但BD交易爆发且含量提升。1-2中国药企对外BD付款及总额全球占分别达86%和81%,实现全面引领。1-2对外BD爆发式增长,总额446亿美元,远超去年季度(369亿美元)。付款明显增加,体现含金量提升:1-2达29亿美元,较去年季度(9亿美元)数倍增。此外,治疗领域全开花,2025年的交易集中于肿瘤,但三季度起其占下降,肿瘤领域快速上升,显示治疗领域“全开花”。

机构指出,当前市场的错位在于仅炒作BD交易落地,BD落地即兑现,忽视更具价值的上市后销售分成(长期持续现金流)。

据IQVIA,2028年全球医药市场规模约1.54万亿美元(含肿瘤、免、代谢等)。保守情景下,假设中国药企占20%份额,对应收入约3000亿美元。对2025年国内医保创新药付额(约2000亿币,半数为进药),出海市场中期存在数倍增空间。

机构认为,市场对中国药企商业化能力信心不足,根源在于未理解业的本质变化:

1. 十年巨变:从2015年中国几乎没有自己的创新药,到2025年中国已成为全球前三的创新药分输出地、全球早研中和早期临床中。制药企业已全转向“In China for global”策略,所有项均从全球角度规划。

2. 中国优势碾压欧美:在药物研发的早研和临床早期阶段,中国在人才密度、工作强度、产业链配套等效率“碾压”欧美。根据肯锡数据,中国创新药企在临床前药物发现阶段可国际同快2-3 倍,成本仅为1/3~1/2;临床开发阶段患者组速度是2-5 倍(代谢适应症可达8.9倍)。这结构性优势碾压欧美同,且尚未被充分定价。

3. 业地位从参与到引领:中国制药业在过去年的发展速度和加速度惊,其进步斜率不输于新能源等其他业。辉瑞CEO曾评价,中国制药业已过了“可以被压回去”的临界点,正在以美国两倍的速度追赶。

【创新药后续还有哪些潜在催化?】

1. 关键临床数据读出:Q2开始以多个重要学术会议召开为契机(4AACR、5ASCO、10ESMO),国产创新药有望进一步带来亮眼的临床数据的兑现。

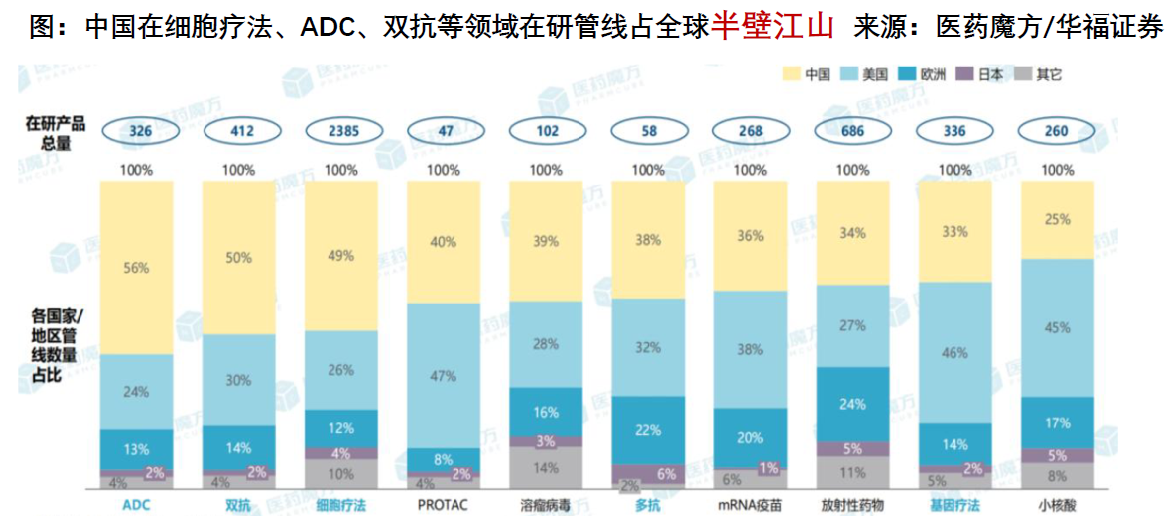

2. 新技术突破:双抗、ADC、核酸等新技术突破将提供持续催化。

(1)双抗/多抗:中国药企主导代IO研发,PD-1/VEGF、PD-1/IL-2等双抗布局领先,全球销售规模有望超1200亿美元。

(2)ADC:中国贡献全球57%的ADC管线,在新靶点ADC、双抗ADC、双载荷ADC等领域进度全球领先。

(3)核酸:2026年将迎来重点品种商业化表现、关键三期数据读出和肝外平台突破等密集催化。

(4)TPD(蛋白降解技术):STAT6、VAV1、NEK7 等自免靶点将于2026年迎来关键数据读出。

【关注中国硬核创新药力量,新质生产力代表,认准港股通创新药ETF(159570)】

港股通创新药ETF(159570)标的指数100%布局创新药!截至2月27日,前十大成分股权重73.54%,浓缩港股通创新药精华!

来源:国证指数官网,2026/2/27。

港股通创新药ETF(159570)标的指数是弹性更高的创新药,截至2月13日,自2023下半年以来涨幅超70%,港股医药类指数领先!

2023/7/1-2026/2/13