AI摘要:3月2日,受中东地缘局势升级影响,港股三大指数大幅下挫,恒生科技指数大跌2.89%进入技术性熊市,恒生指数跌2.14%。权重科技股、大金融、航空板块领跌,黄金、石油、海运等避险板块逆势走强。个股方面,中海油田服务获美银上调至“买入”,江南布衣业绩超预期推动股价上涨,渣打集团财富业务被瑞银看好。机构认为,港股资金面紧平衡,2026年或更趋结构化,外资回流可能成为超预期变量。

3月2日,中东地缘局势升级,金融风险市场受挫。港股三大指数全天呈现大跌行情,恒生科技指数大跌2.89%回落至5000点下方,较去年10月高点跌去25%;恒生指数、国企指数分别下跌2.14%、1.78%。

盘面上,权重科技股、大型金融股(银行、保险、券商)等部分权重低迷,小米跌5%、美团、阿里巴巴跌超4%;航空板块跌幅较大,南航大跌超8%;软件类股、苹果概念股、内房股、半导体股纷纷下跌。

另一方面,地缘政治紧张避险情绪升温,黄金股、石油股、海运股逆势走强。

港股成交额前二十

数据来源:Choice

美银证券:升中海油田服务(02883)目标价至12.6港元,上调至“买入”

美银证券发布研报称,中海油田服务(02883)管理层预期2026年收入及盈利将温和增长,并对石油投资周期维持审慎看法,假设布伦特期油价格介乎每桶50至65美元。虽然油价其后已升穿每桶70美元,且上行风险犹存,但中海油服的盈利与上游资本开支挂钩,而上游资本开支通常落后于油价,且需要油价在更长时间内维持于较高水平,才会显著加速增长。虽然该行维持中海油服盈利预测不变,但将中海油服评级由“中性”上调至“买入”,目标价由9港元上调至12.6港元,相当综合市账率1.06倍。

里昂:升江南布衣(03306)目标价至25港元,评级“跑赢大市”

里昂发布研报称,江南布衣(03306)目标价由17港元上调至25港元,其评级为“跑赢大市”。上周五(2月27日)股价上升7%,受惠于去年12月底止2026财年上半年净利润胜于预期,以及稳健迈向2026财年销售及净利润目标(分别60亿及9亿元人民币)。毛利率扩大1.4个百分点,受惠折扣控制得当,以及利好品牌和渠道组合。

该行预料,集团2026财年销售和净利润同比升9%和13%,同时将2026年至2027年销售及净利润预测分别上调0%及2%至3%,上调估值基础,对未来12个月市盈率目标由8倍上调至10倍。

瑞银:渣打集团(02888)财富业务成增长引擎,目标价上调至229.2港元

瑞银发布研报称,渣打集团(02888)去年第四季拨备前经营溢利低于预期11%或1.82亿美元,尽管净利息收入优于预期8%。但银行已提醒投资者不要将此超预期表现视为常态。拨备前利润的落差,大约有三分之二来自营运开支的一次性项目,另外三分之一则来自交易业务的库存损失,而这两者均不会影响对未来每股盈利的预测。瑞银重申渣打“买入”建议,目标价由225.1港元上调至229.2港元,此按综合方式作估值。

该行上调渣打每股盈利预测5%至6%,主要受较高收入带动。净利息收入受惠于净息差及存款量增长,而非利息收入则透过财富管理业务推动。数据显示,渣打资产管理规模及财富相关存款去年分别增长25%及18%,该行认为强劲增长将会持续。瑞银预测,渣打每股盈利至2028财年将以每年13%的速度增长,随着业务组合转向财富管理,该行认为股价尚未反映渣打已转变为具备增长溢价及高回报的银行。

中金公司:港股资金面透视

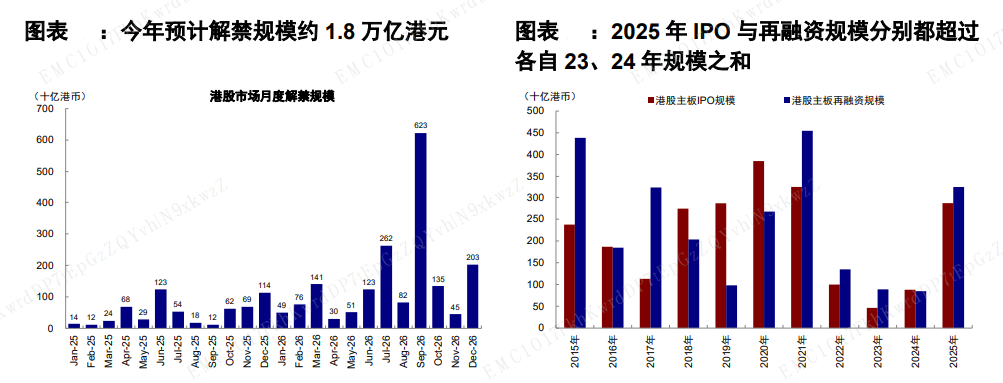

展望 2026 年,港股的资金面环境要想超过 2025 年存在一定难度,大概率也将不如A股,原因是:1) 相比 2024 全年 8079 亿港元的净流入,2025 年 1.4 万亿港元净流入里较24 年多出的规模,ETF(约 3000 亿港元)和其他交易型资金如私募、个人投资者可能贡献了绝大部分,而这两类资金又与市场情绪起伏直接相关,因此在其他几类资金如保险相对稳定的情况下,除非市场表现大超预期,否则资金大幅超过去年有难度。2)美联储虽然大概率仍会降息,但在沃什之后存在一定变数,对港股扰动更多。3) 港股IPO与再融资活动保持活跃,我们测算规模或达 1.1 万亿港元,远超 2025 年约6000 亿港元的资金需求。此外,2025 年大量IPO带来的 1.8 万亿港元规模的解禁也可能会成为 2026 年港股资金面的潜在压力。

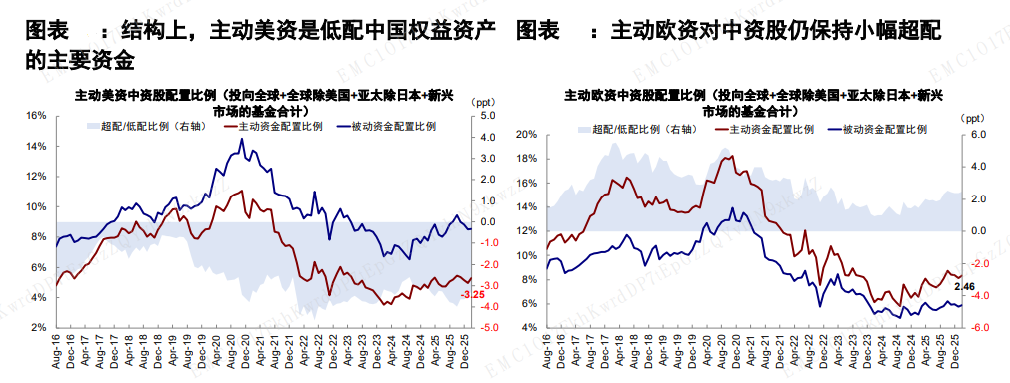

潜在超预期的地方来自外资,尤其是长线外资。根据EPFR数据,2025 年以来,被动外资与非欧美主动外资已经回流、甚至一度超配中国,但欧美长线资金行动缓慢,依然明显低配。这些资金体量大,但回流门槛更高,往往更看重基本面。2026 年初以来,欧洲资金已经有一些流入迹象, 如果未来能够持续,港股作为回流的第一站将更为敏感。我们测算,EPFR口径下,若主动外资对中资股全部回归标配,或将带来 5000-5500 亿港币流入,大体相当于本轮外资流出期间(2022 年 3 月至 2025 年底)整体流出规模的总和。

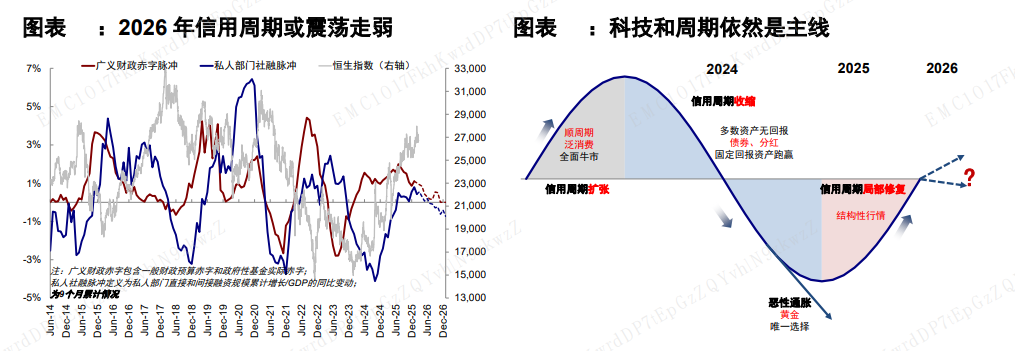

资产启示:资金紧平衡叠加信用周期震荡,市场较 2025 年可能更加结构化。2026 年港股资金面或面临一定压力。从资金的供给看,基准情况下可测算规模约 0.8-1 万亿港元,乐观情况下为 1.2-1.3 万亿,与 1.1 万亿港元的资金需求规模相近。1)主动外资:如果其对中国资产超配比例回升至 2020-2025 年均值水位(约低配 0.58ppt),则对应大约 2000-2500 亿港元流入;乐观情况下,若主动外资回归标配,则对应5000-5500 亿港元流入。2)南向资金中可测算部分,公募(约贡献 3000-4000 亿港元)与险资(约 3500 亿港元)共可贡献 6500-7500 亿港元。此外,1.8 万亿港元的解禁规模也可能成为 2026 年港股资金面潜在的压力。

1. 东吴证券:首次覆盖MINIMAX-WP给予买入评级

2. 国信证券:维持MINIMAX-WP优于大市评级

3. 中信建投:维持MINIMAX-WP优于大市评级

4. 辉立证券:维持中国重汽买入评级

5. 中金公司:维持IFBH跑赢行业评级目标价19.5港元

6. 华创证券:维持康耐特光学强推评级目标价69.80港元

7. 中信建投:首次覆盖领展房产基金给予买入评级目标价51.19港元

8. 光大证券:维持世茂服务增持评级

9. 兴业证券:维持香港交易所买入评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。