尽管全球贸易环境在2025年呈现出更为复杂的态势,但中国汽车产业依旧以一份创纪录的成绩单展现了强大的内生动力。首先从全球汽车销量榜单来看,中国有三家车企跻身TOP10行列。此外,2025年中国汽车产销双双突破3400万辆,连续17年稳居全球第一。

剖析这份亮眼答卷的增长逻辑,可以发现,驱动力正悄然生变。系统性政策刺激国内销量增长的同时,出口同比增幅超过两成则是对中国品牌国际竞争力持续提升的最好验证。

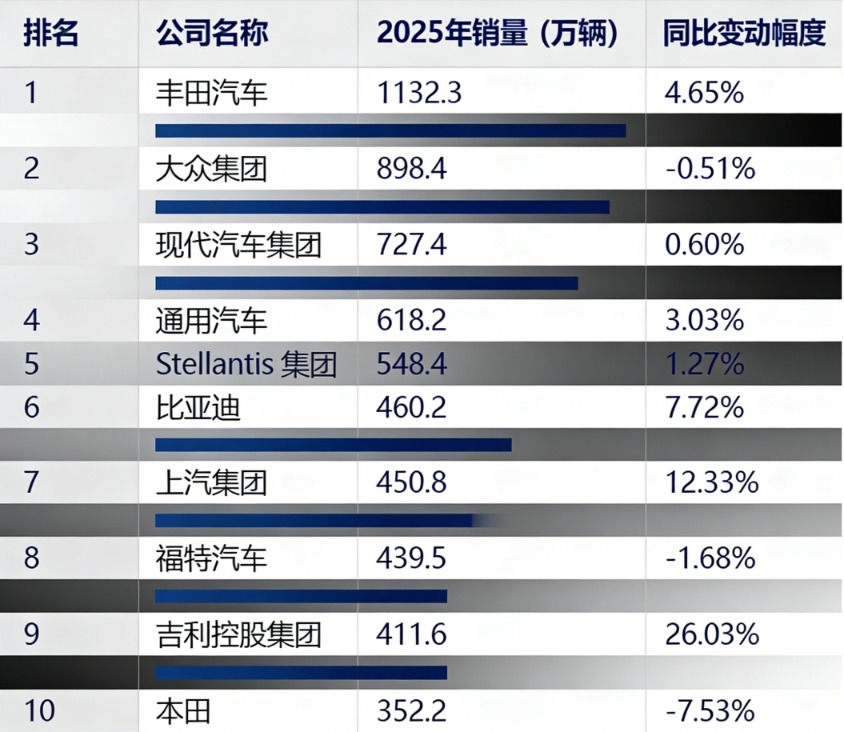

三家中国车企跻身全球销量前十

随着全球各大车企相继披露2025年成绩单,全球车企销量榜也随之出炉。

据盖世汽车研究院发布的数据,2025年全球车企销量前十榜单中,丰田集团仍然是最大赢家,以1132万辆销量问鼎销冠,同比增长4.65%。此外,多家海外龙头车企销量同比变化不大,仅部分车企位次有所变动。

此前,海外车企年年霸榜,现在已有中国车企跻身其中,且数量在持续增加。2025年,全球车企销量前十榜单中已有三家中国车企的身影。其中,比亚迪销量同比增长7.72%,达到460万辆,排名第六;上汽集团销量为451万辆,同比增长12.33%,排名第七;吉利控股销量为412万辆,同比涨幅高达26.03%,是销量前十车企中增长幅度最大的车企,排名第九。

2025年全球汽车销量TOP10 (制表:林夕冉)

多家中国车企跻身全球销量TOP10的背后,是中国汽车行业整体崛起的一个缩影。中国汽车工业协会发布的年度数据显示,2025年,我国汽车销量达3440万辆,同比2024年的3143.6万辆增长9.4%,产销双双突破3400万辆,连续17年稳居全球第一。

从核心数据来看,2025年,我国汽车市场呈现“总量扩容、结构优化”的双重特征。其中,新能源汽车成为增长核心引擎,全年销量超过1600万辆,同比2024年的1286.6万辆激增24.4%,国内新车销量占比首次突破50%,正式成为市场主导力量。商用车市场同步回暖,产销重回400万辆以上规模,同比增长超过10%,结束了此前的调整态势。乘用车作为消费主力,全年销量稳步增长,有效地支撑了市场整体增量。

这一亮眼成绩的背后,是国家层面以旧换新政策与地方消费券补贴形成的政策合力,有效释放了存量置换与新增消费需求,为汽车市场注入了强劲动力。同时,出海销量快速增长则提供了第二增长曲线。

内生动力:政策传导迅速

相关数据显示,2025年,国内汽车总销量达到2730.2万辆,同比增幅高达6.7%。这意味着,在出口增长拉动我国汽车销量走高的同时,国内消费市场也迎来强劲复苏,托举了整个行业的上行。

“拉动这6.7%国内增幅的核心引擎,无疑是贯穿全年的系统性政策刺激。”接受金融投资报记者采访的汽车行业资深观察人士李宇峰表示:“与以往零散的促销活动不同,2025年被业界称为‘政策力度最猛的一年’。中央层面拿出了‘真金白银’,安排了3000亿元超长期特别国债,专项用于支持大规模设备更新和消费品以旧换新。这一政策的覆盖面也显著拓宽,首次将符合国四排放标准的燃油车纳入报废补贴范围,直接撬动了庞大的存量置换市场。此外,地方层面的消费券补贴则形成精准接力。”

从实际效果来看,政策传导极为迅速,截至2025年10月下旬,全国汽车以旧换新补贴申请量已突破千万份大关,这一数字在同期汽车总销量中的占比超过三分之一。

与此同时,地方政府也在这场促消费战役中各显神通,消费券的精准投放起到了“四两拨千斤”的作用。据不完全统计,2025年全国已有超过30个省市推出专项汽车消费补贴,合计规模超过10亿元,通过分档补贴、不限户籍等灵活举措激活区域市场。值得一提的是,在强力消费政策的提振下,部分城市的单月销量甚至跻身全国前列。这种“中央补贴+地方让利”的组合拳,极大地缩短了消费者的观望期,加速了购车决策的转化。

就2025年9月工信部等八部门印发的《汽车行业稳增长工作方案(2025—2026 年)》来看,从扩大消费、提升供给、优化环境等四大维度推出60余项细化措施,包括推进公共领域车辆电动化、优化充换电设施布局、深化智能网联汽车试点等,既拉动短期消费,又培育长期发展动能。在政策引导下,自主品牌加速崛起。

中国汽车工业协会副秘书长陈士华表示,2025年汽车市场的稳健增长,印证了政策对消费潜力的精准激活,也体现了我国汽车产业在技术创新、供给质量上的核心竞争力。随着政策效应的持续释放与产业转型的深入推进,汽车市场有望保持稳中向好的发展态势,为国民经济稳增长提供坚实支撑。

出海:竞争力持续强化

如果说政策刺激是内生动力,那么,海外市场的强势突围则是中国汽车产业迈入新阶段的关键标志。同比增长近三成的漂亮数字背后,中国汽车的出海战略正在发生质的飞跃。

海关总署的最新数据显示,2025年,中国汽车整车出口总量达到832.4万辆,同比增长29.9%,增幅远高于2024年的水平。值得一提的是,2025年12月,当月出口量同比增长超过七成。

强势出海背后,进口市场则在快速萎缩。相关数据显示,2025年中国汽车进口量仅47.6万辆,同比下跌32.4%。这背后,是国产车的崛起正在加速替代进口车需求的现状,清晰地勾勒出行业格局的变迁。

瑞银在2025年12月发布的研报中指出,过去5年,在经历海外销量从100万辆至600万辆的增长后,中国车企正进入“全球化战略2.0阶段”。随着主流品牌认知强化和海外本土化制造扩大,海外销售有望成为中国车企2026年的关键增长动力。

还有行业人士指出,2026年中国新能源汽车出海被寄予厚望,销量增幅有望较2025年进一步提升。现在的出海不再是简单的整车销售,而是包括技术标准、供应链体系、数字化服务等在内的全生态输出。这意味着,2026年的中国汽车产业将在海外市场真正接受从“性价比”到“质价比”再到“品牌力”的终极考验。

政策支持与企业布局形成合力,为出海保驾护航。工信部等八部门在《汽车行业稳增长工作方案(2025—2026 年)》中,明确提出促进汽车出口提质增效,鼓励企业研发适配海外市场的产品。

2025年汽车出口的爆发式增长,不仅体现了中国汽车产业在电动化、智能化领域的技术优势,更反映出全球市场对中国品牌的认可度在持续提升。随着海外产能布局的完善与本地化运营的深化,汽车出口将持续为行业增长注入动力,推动中国从汽车大国向汽车强国加速迈进。

在中国车企全球化布局加速的背后,依托产能、性价比、供应链等优势,中国汽车出海有望延续强势的增长势头。国金证券分析师徐慧雄指出,乘用车出口同比增速已连续半年保持在20%以上,未来出海将成为长期大主题。随着新车加速导出放量、渠道及运营趋于成熟、本地化产能集中投产,2026年我国批发端出口总量有望实现接近20%的增长。