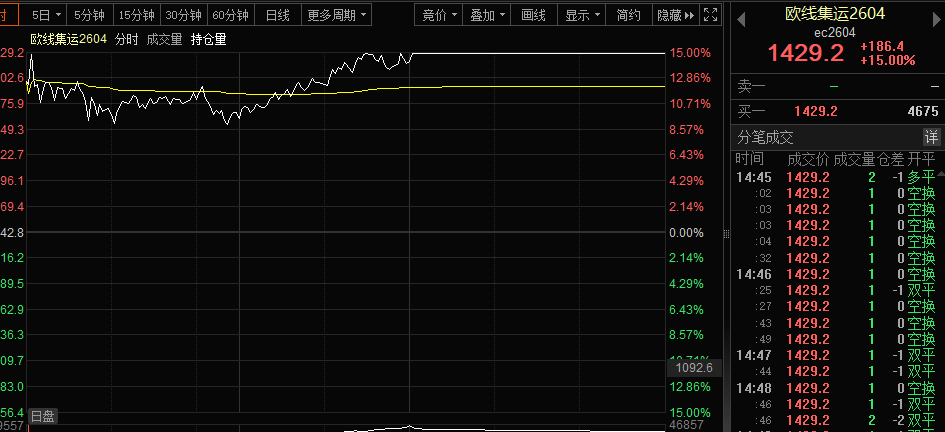

集运指数(欧线)主力合约涨停。

“三桶油”集体涨停

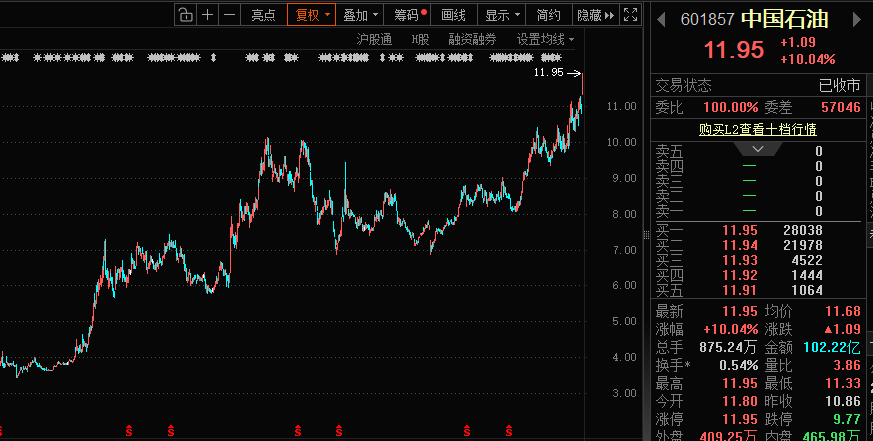

3月2日,油气股集体走强,中国石油、中国石化、中国海油收盘均实现涨停。

中国石油创2015年5月以来新高,A+H股总市值重返2万亿元上方,中国石化为2015年5月以来首次收盘涨停,板块中还有广汇能源、中海油服、中曼石油等逾20股涨停,超过130亿元主力资金净流入石油石化板块。

消息面上,海内外油价集体飙涨,原油、燃油、低硫燃料油主力合约均涨停,海外方面,截至发稿,WTI原油上涨超8%,ICE布油上涨超9%,ICE柴油上涨超17%。

开源证券研报认为,原油供应扰动预期走强,油价或持续上行。中东地区是全球最重要的原油生产与出口区域之一,地缘政治局势动荡,会对当地石油生产和出口产生扰动。历史经验来看,若此次行动持续时间较长,则油价可能会进一步上涨。

集运指数(欧线)期货合约涨停

3月2日,集运指数(欧线)2604主力合约高开高走,午后实现涨停,涨幅为15%,这也是该期货合约今年以来的首次涨停。

A股市场中航运板块亦明显上涨,国航远洋“30cm”涨停,中远海能、招商南油、招商轮船涨停,海通发展、宁波海运上涨超6%。

本次集运指数大涨,主要受地缘政治因素及运价涨价预期影响。

周末中东局势再度升级,据新华社报道,多名交易机构消息人士2月28日说,在美国和以色列袭击伊朗后,伊朗宣布关闭霍尔木兹海峡航道,多个油轮船东、交易商已暂停经这一海峡运输原油、燃料及液化天然气。霍尔木兹海峡是沙特阿拉伯、伊拉克、卡塔尔、阿联酋等中东产油国的原油出口必经之路,通过这一海峡运输的石油约占全球石油运输总量的五分之一。

此外,国际航运公司此前宣布上调运价。据维运网,MSC、马士基、达飞、赫伯罗特等头部船司陆续发布通知,宣布自2026年3月1日起,上调多条主要航线运费费率,同时叠加收取多项附加费用。

中信建投证券研报认为,霍尔木兹海峡运输受限将推动原油运输市场运价(尤其是 VLCC船型)调整。需求端,中东原油出口受阻后,亚洲买家需求转向大西洋盆地,长航线拉长航行周期,占用更多运力;供给端,波斯湾油轮调度受限、船队周转率下降,航运风险推升保费,影响运价基准。

6股预计净利润实现同比增长

据证券时报·数据宝统计,A股中属于航运港口板块的个股共有35只,目前已有9股发布2025年度业绩预告或业绩快报,按预告净利润下限来看,6股归母净利润预计实现同比增长,安通控股、国航远洋、南京港预计净利润增幅居前。

安通控股业绩预告显示,预计实现归母净利润10亿元~12亿元,同比增长63.93%~96.72%,公司内贸计费箱量和集装箱平均运价较上年同期都实现了增长,公司抓住外贸市场集装箱船舶租金上行的机遇,继续通过对外期租模式将部分船舶投入外贸集运市场,也实现了较好的效益。

国航远洋业绩快报显示,预计实现归母净利润2833.8万元,同比增长25.04%。公司在接受投资者调研活动中表示,公司全资子公司购置了一艘18万载重吨的CAPE(好望角)型干散货船,公司在稳步提升自有运力规模的同时,实现船型结构与全球货流需求精准适配,为业务布局的持续拓展提供有力支撑。

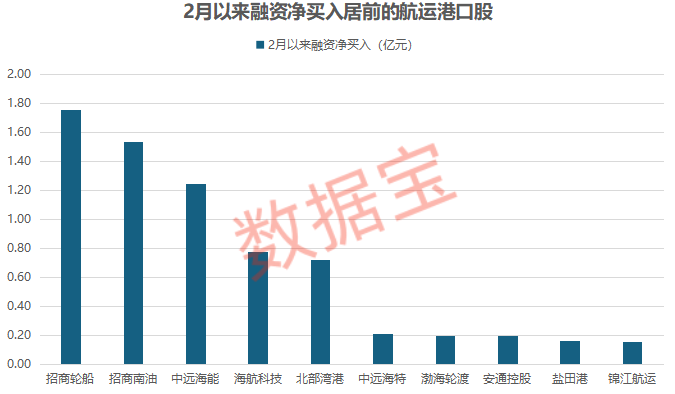

资金面上来看,2月以来共有15股获得杠杆资金加仓,招商轮船、招商南油、中远海能融资净买入金额居前,分别为1.75亿元、1.53亿元、1.25亿元。

招商轮船在接受投资者调研活动时表示看好行业前景。公司认为,2026年VLCC等油轮运价波动预计会较2025年更加剧烈,诸多结构性问题和短期供需不平衡可能导致现货运价短期出现大幅波动。目前看,今年油轮市场的景气程度有望比2025年提升,改善动力预计来自于合规市场需求的结构性增长,运力端如果出现有效整合将有望进一步助力景气提升。