一、证券市场回顾

南财金融终端数据显示,上周(2月24日-2月27日,下同),上证综指周内上涨1.98%,收于4162.88点,最高4167.84点;深证成指周内上涨2.8%,收于14495.09点,最高14536.08点;创业板指周内上涨1.05%,收于3310.3点,最高3363.18点。在全球市场中,主要指数有涨有跌。纳斯达克综指下跌0.95%,道琼斯工业指数下跌1.31%,标普500下跌0.44%。亚太地区,恒生指数上涨0.82%,日经225指数上涨3.56%。

二、ETF市场表现

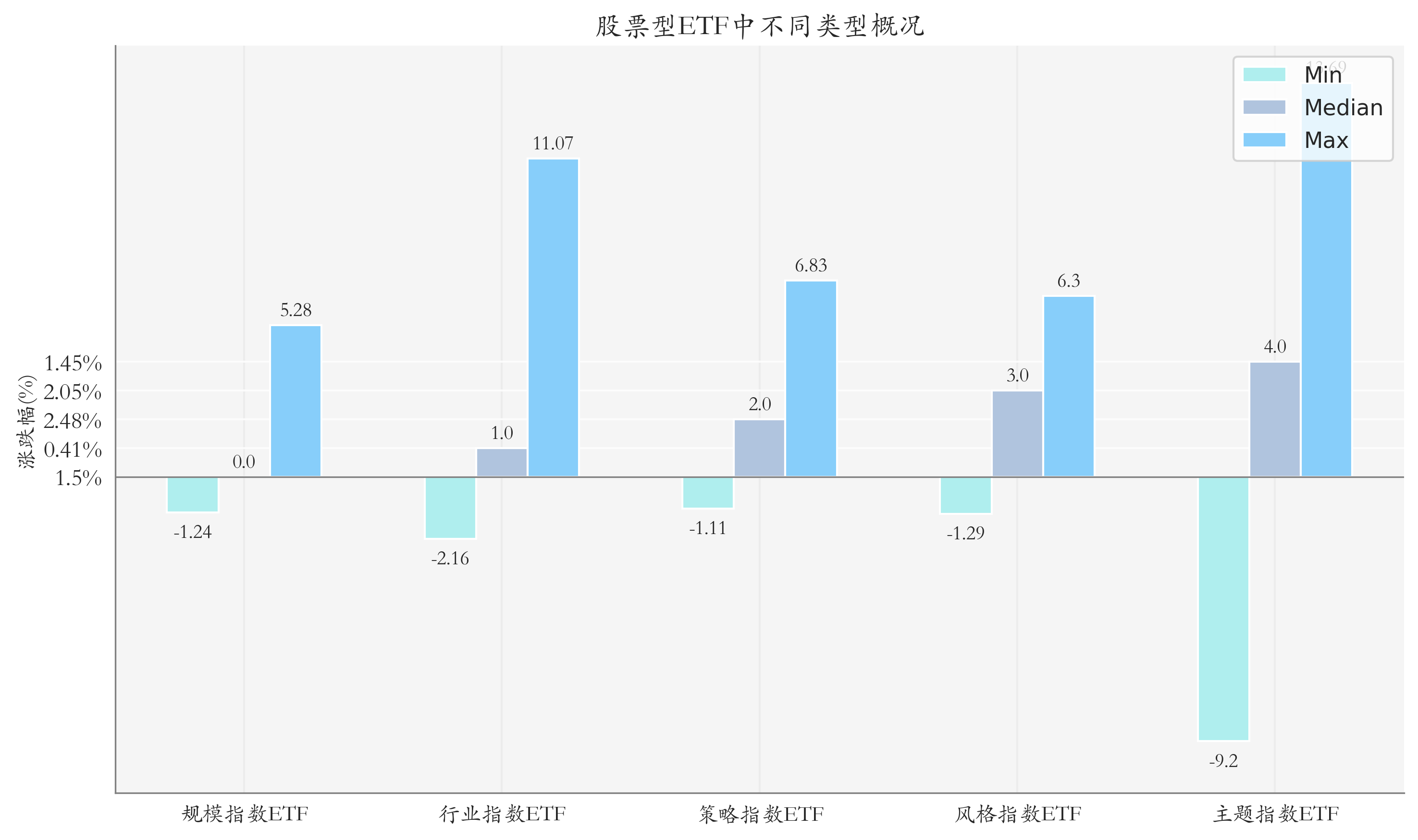

1、股票型ETF整体市场表现

上周股票型ETF周度收益率中位数为1.5%。其中按照不同分类,规模指数ETF中,中银证券中证500ETF周度收益率最高,为5.28%;行业指数ETF中泰康中证有色金属矿业主题ETF周度收益率最高,为11.07%;策略指数ETF中华夏中证500自由现金流ETF周度收益率最高,为6.83%;风格指数ETF中大成深证成长40ETF周度收益率最高,为6.3%;主题指数ETF中稀有金属ETF基金周度收益率最高,为13.69%。

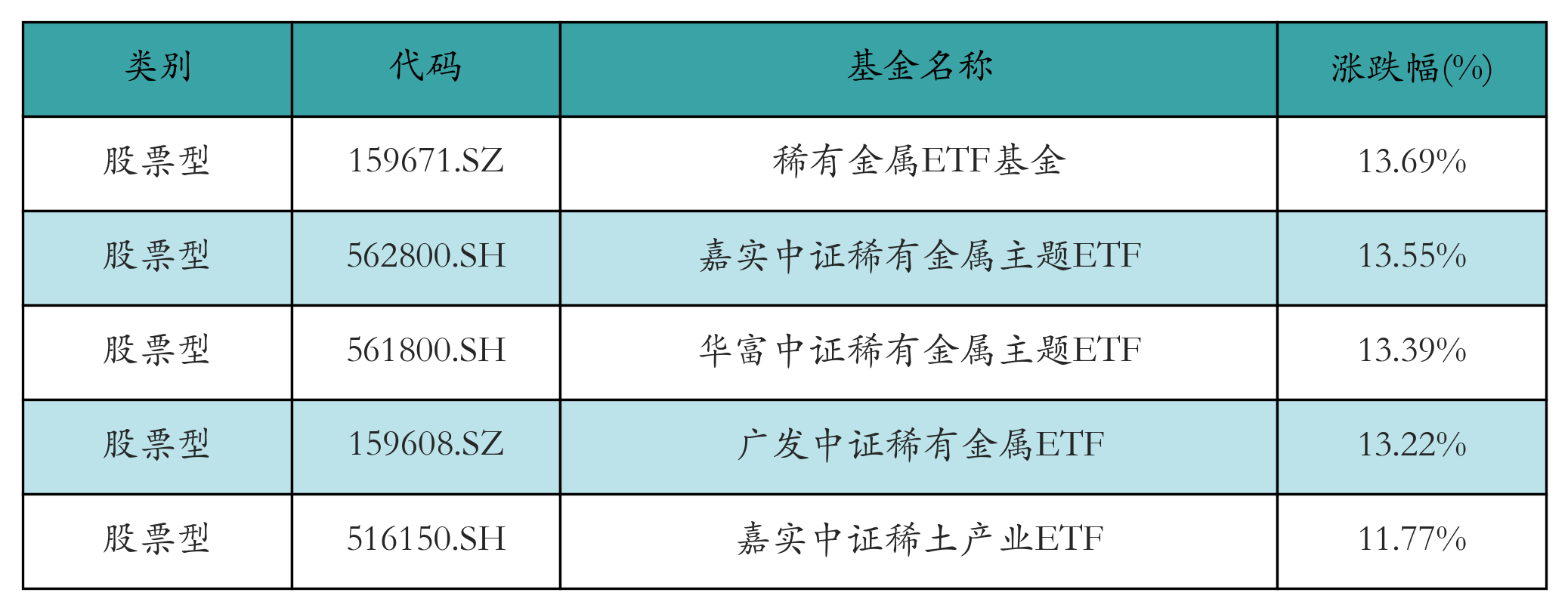

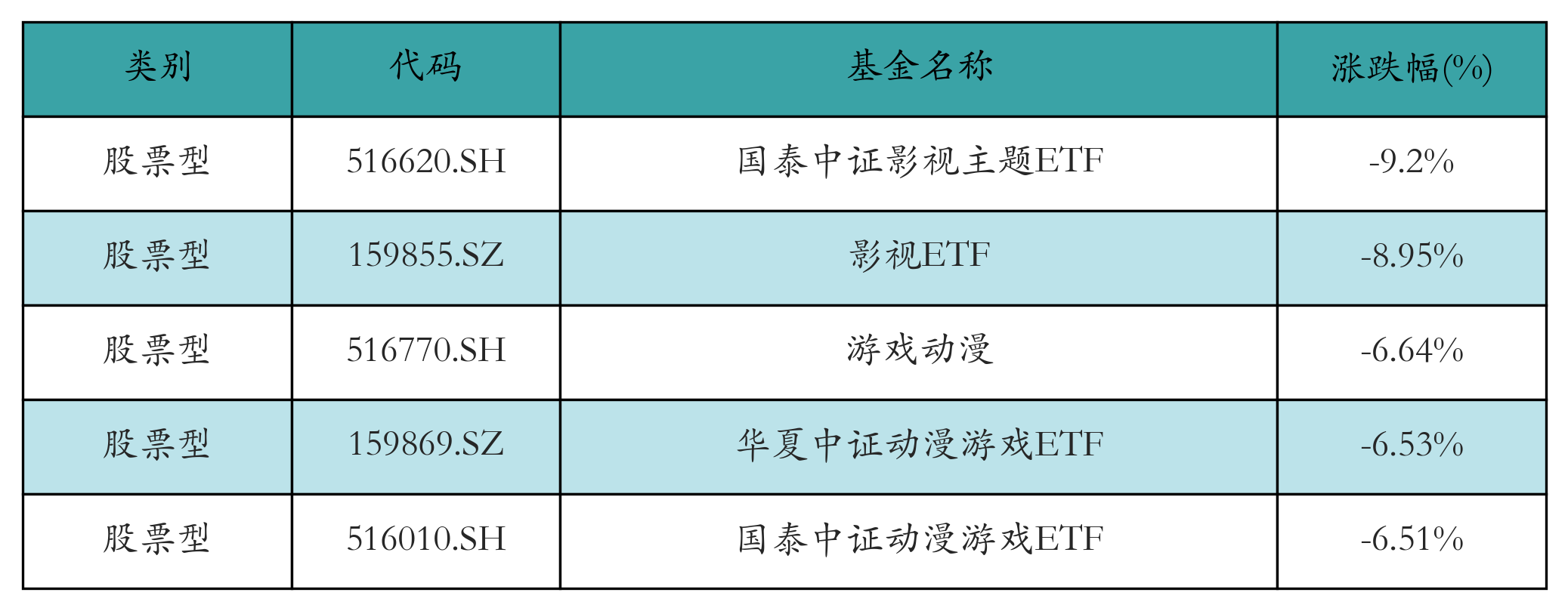

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5只ETF及其收益率分别为:稀有金属ETF基金(13.69%)、嘉实中证稀有金属主题ETF(13.55%)、华富中证稀有金属主题ETF(13.39%)、广发中证稀有金属ETF(13.22%)、嘉实中证稀土产业ETF(11.77%)。详情见下表:

上周股票型ETF跌幅最大的5只ETF及其收益率分别为:国泰中证影视主题ETF(-9.2%)、影视ETF(-8.95%)、游戏动漫(-6.64%)、华夏中证动漫游戏ETF(-6.53%)、国泰中证动漫游戏ETF(-6.51%)。详情见下表:

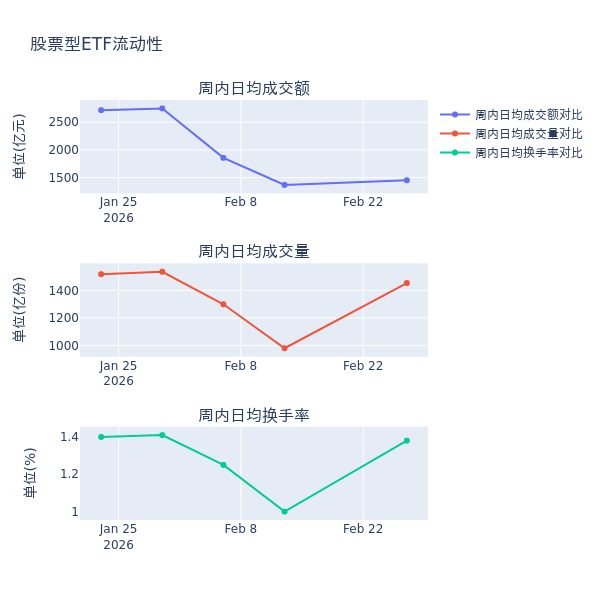

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额增加6.1%,日均成交量增加48.2%,换手率增加0.38%。

4、股票型ETF资金流向

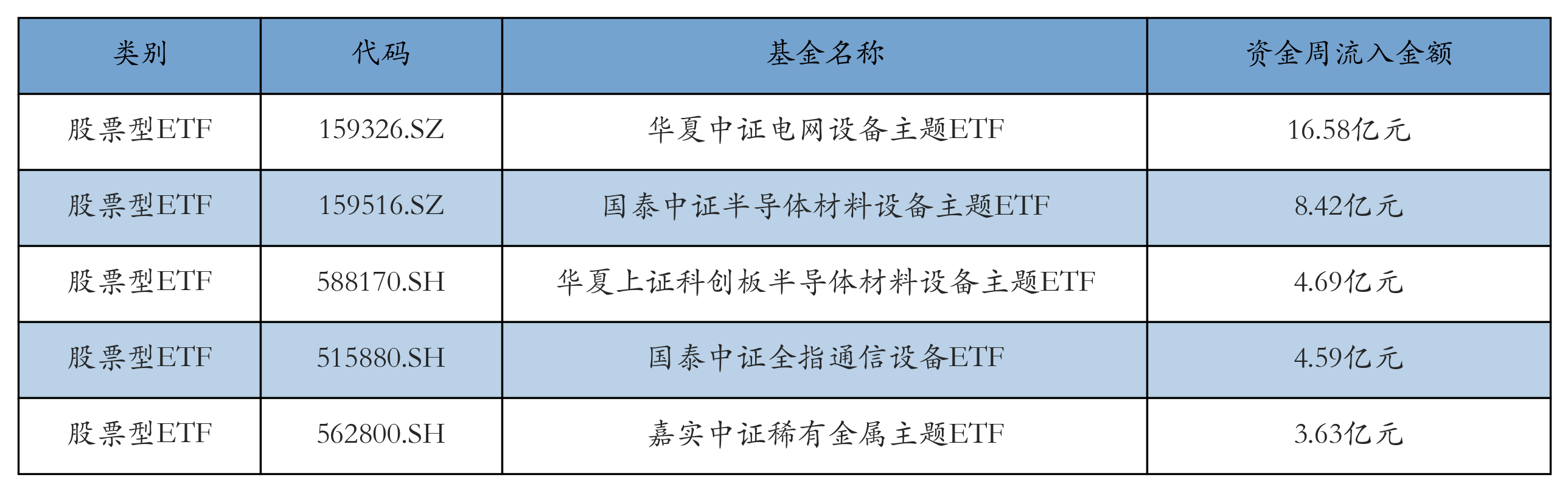

上周股票型ETF资金流入最多的5只ETF及其流入金额分别为:华夏中证电网设备主题ETF(流入16.58亿元)、国泰中证半导体材料设备主题ETF(流入8.42亿元)、华夏上证科创板半导体材料设备主题ETF(流入4.69亿元)、国泰中证全指通信设备ETF(流入4.59亿元)、嘉实中证稀有金属主题ETF(流入3.63亿元)。详情见下表:

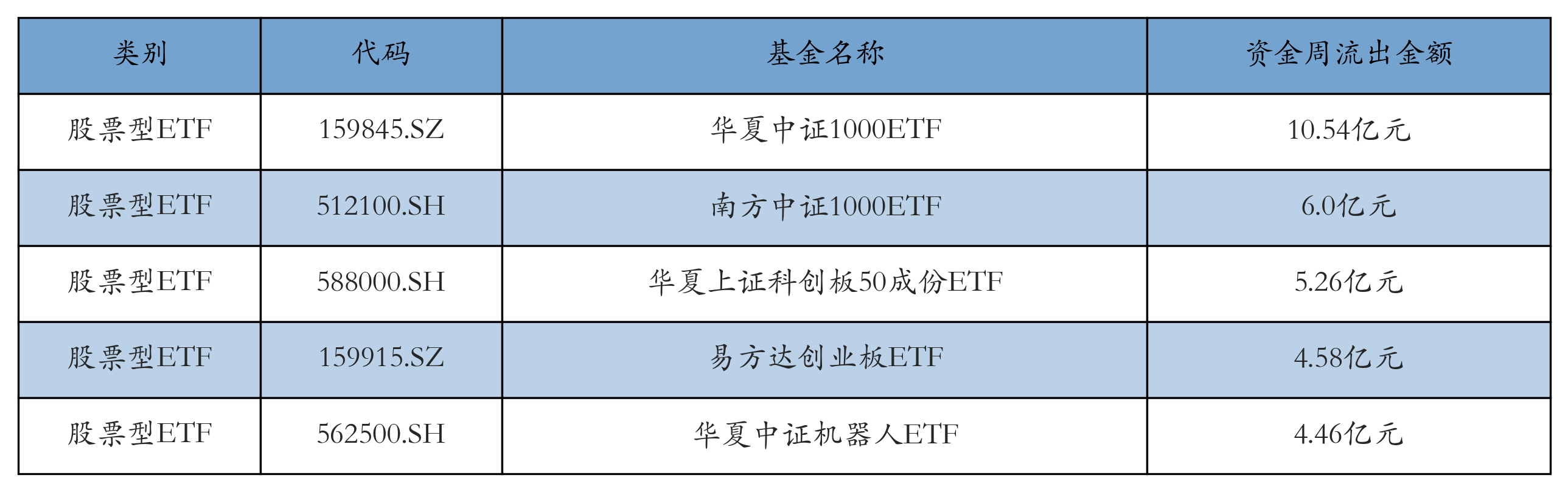

上周股票型ETF资金流出最多的5只ETF及其流出金额分别为:华夏中证1000ETF(流出10.54亿元)、南方中证1000ETF(流出6.0亿元)、华夏上证科创板50成份ETF(流出5.26亿元)、易方达创业板ETF(流出4.58亿元)、华夏中证机器人ETF(流出4.46亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的487.13亿元提升至497.05亿元,融券余量由前一周的22.296亿份提升至23.065亿份。其中周内融资买入额最高的ETF为易方达创业板ETF,买入总额为5.23亿元;其中周内融券卖出量最高的ETF为南方中证500ETF,卖出总量为0.13亿份。

四、ETF存量市场情况

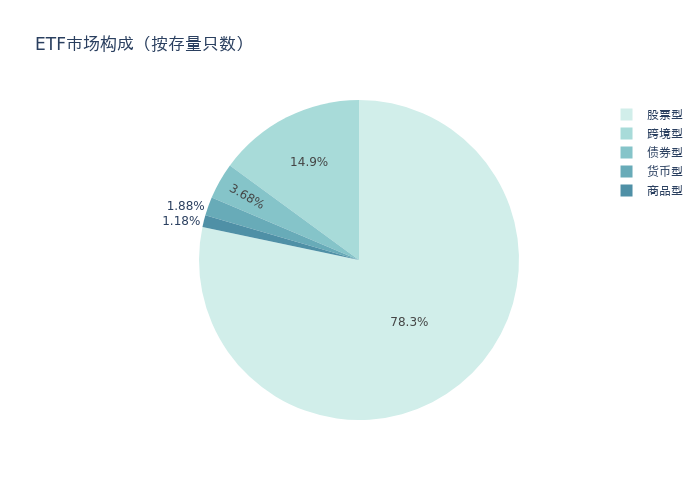

上周市场上存量ETF共计1439只,其中股票型ETF1127只,债券型ETF53只,货币型ETF27只,商品型ETF17只,跨境型ETF215只。

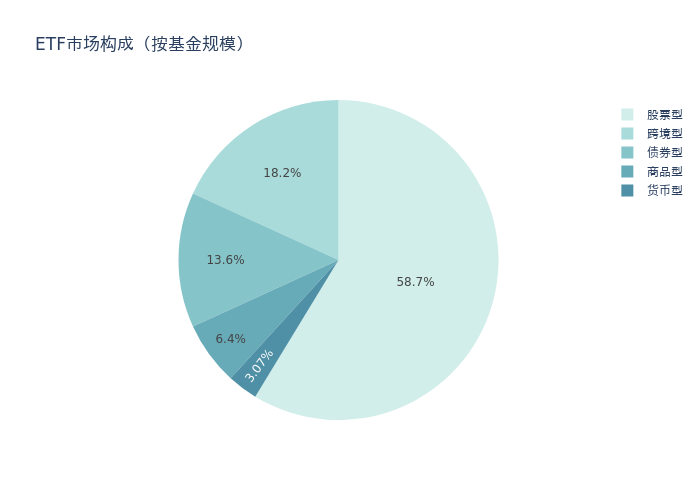

基金规模方面,上周ETF市场总规模达到53837.43亿元,较前一周增加210.37亿元。其中,股票型ETF为31607.62亿元,债券型ETF为7346.42亿元,货币型ETF为1650.52亿元,商品型ETF为3445.87亿元,跨境型ETF为9787.0亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的78.3%、58.7%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周增加256.42亿元。其中按照不同分类,规模指数中华夏沪深300ETF周度基金规模增幅最高,为8.87亿元;行业指数中南方中证申万有色金属ETF周度基金规模增幅最高,为38.79亿元;策略指数中华夏国证自由现金流ETF周度基金规模增幅最高,为9.69亿元;风格指数中富国中证价值ETF周度基金规模增幅最高,为1.97亿元;主题指数中华夏中证电网设备主题ETF周度基金规模增幅最高,为55.99亿元。

五、ETF发行与成立

上周无新ETF发行;有1只新ETF成立,为:易方达中证电池主题ETF。

六、机构观点

国信证券:预计锂价高点有望达到20万元/吨以上

国信证券认为,展望未来,锂仍是众多金属中成长性最强的品种之一。从2026年的情况来看,预计锂价高点有望达到20万元/吨以上。供给扰动并未消除,目前宜春地区的枧下窝项目还未能复产;而动力电池需求随着国内新能源车产销量快速增长而增长,储能电池需求大超预期成为新的增长亮点。

华泰证券:黄金战略价值进一步凸显

华泰证券指出,短期金价受事件驱动明显,霍尔木兹海峡潜在风险、美伊局势演变及3月多项关键美国经济数据(ISM制造业PMI、非农、CPI)将主导市场波动节奏。中期看,“降息交易”与地缘博弈双主线未变,叠加全球去美元化趋势深化,黄金作为非主权储备资产的战略价值进一步凸显。