AI摘要:机构建议积极布局两会行情,春季行情仍有演绎空间,经济预期企稳上修将支撑股市上行;“涨价” 有望成为全年主线,重点关注化工、原油等领域;上海发布 “沪七条” 优化楼市政策,机构认为新政有望巩固楼市边际回暖趋势,助力房价局地企稳。

上周,A股三大指数全线回调,沪指下跌1.27%,深证成指下跌2.11%,创业板指下跌3.28%。行业方面,食品饮料、美容护理、电力设备、银行等涨幅居前,有色金属、通信、电子、钢铁、计算机跌幅居前。

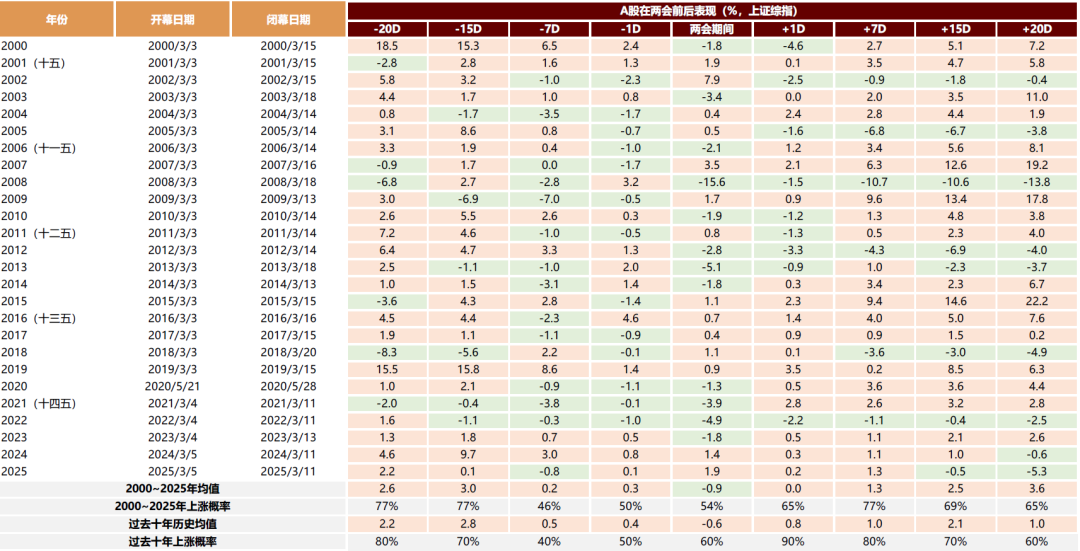

1、积极布局“两会”行情!

中金公司:积极布局“两会”行情

从2000年以来的情况来看,两会前后A股市场大多呈现较积极的表现,上证指数在两会前后20个交易日的平均涨幅分别为2.6%/3.6%。展望此次两会,我们认为受益于积极政策及改革预期、中外流动性宽松周期共振、AI技术革命与能源革命支撑部分产业需求,带动上市公司业绩改善,市场“稳进”趋势有望延续。

东方财富证券:春季行情继续

假期海外市场在震荡中整体表现平稳,没有出现显著超预期利空。美国关税裁决有利中国对美出口预期,AI产业深化继续,中国在大模型、AI应用包括机器人等进展继续符合或略超预期,虽然产业变革带来行业竞争格局进一步分化,但整体产业牛的逻辑在加强,另外A股市场春节后的微观流动性有利环境与国内政策期待仍在,结合历史上的季节效应,我们认为当前所处的春季行情第二段仍有演绎空间。

国泰海通:中国股市上升的第三个关键动力

展望2026年,无风险收益下降/资本市场改革所构成的贴现率下降的力量还会发挥积极作用。但是,我们也要看到新的变化,随着中国经济政策以内需为首要任务,投资人对传统内需产业的悲观预期有望得以修正;中国新技术产业的突破与制造业的全球扩张,中国经济预期有望在2026年出现实质性的企稳与上修,并构成中国股市上升的第三个关键动力。

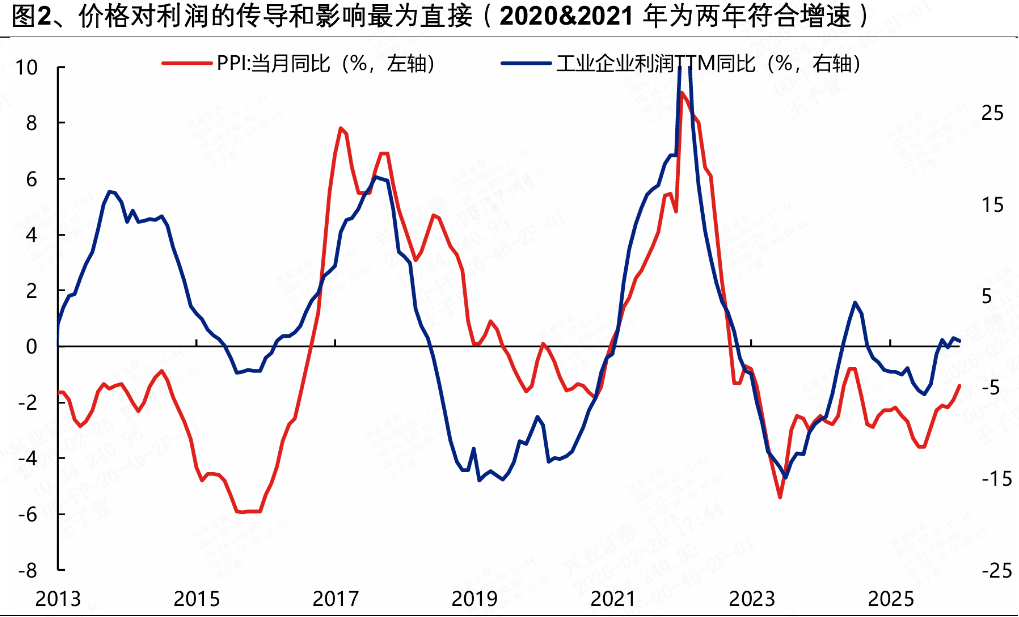

2、“涨价”有望成为全年主线

兴业证券:市场主线是什么

年初以来,“涨价”成为资本市场上一条最重要的交易线索。并且,涨价已经不再是特定领域的独有现象,几乎各个行业都有涨价资产、都在交易涨价。往后看,“涨价”作为“景气”的代名词和决定风格扩散的核心因素,有望成为今年最重要的一条主线,全年对于“涨价”这一逻辑需要充分重视。

东方财富证券:化工再次启航

基础化工盈利综合而言处于底部区域,ROA低迷持续三年之久。2023-2024年欧洲关闭超1100万吨产能,2025年海外众多化工厂宣布关停。国内虽有新增供给释放,但整体节奏大幅放缓。2026年,反内卷+海外产能退出,化工有望再次启航。

国投证券:化工进入涨价验证阶段

基于弱现实与强预期的第一轮估值修复阶段已经结束,预计节后将进入第二轮涨价验证期。短期建议重点关注染料产业链及TMP;在“金三银四”期间,可布局低库存的纺织服装链化工品(如涤纶长丝、粘胶短纤、瓶片)以及磷化工中的弹性品种(如工业一铵、黄磷、磷酸)。

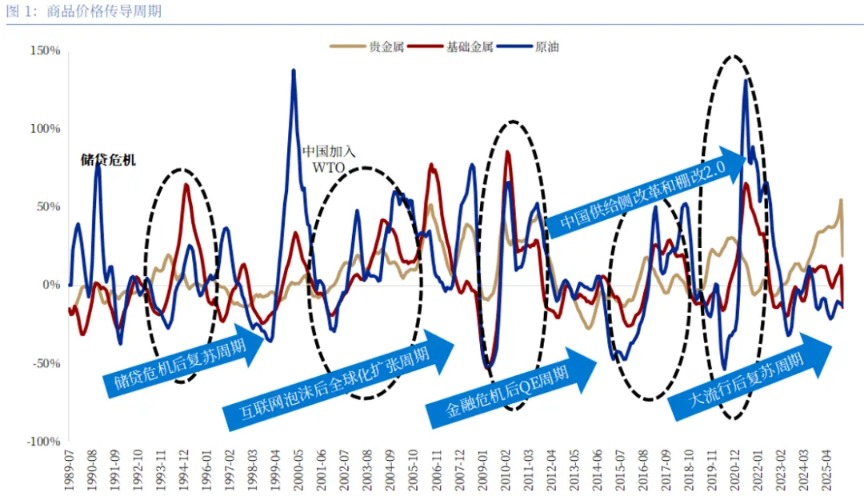

中国银河:原油,金属下一站?

回顾历史,每一轮货币宽松周期带来的贵金属和工业金属价格上涨往往会伴随着油价的复苏。虽然本轮周期有所不同,但在“人心思涨+地缘溢价”的双重逻辑推动下,我们认为油价在年内有可能上涨至75-80美元/桶区间。

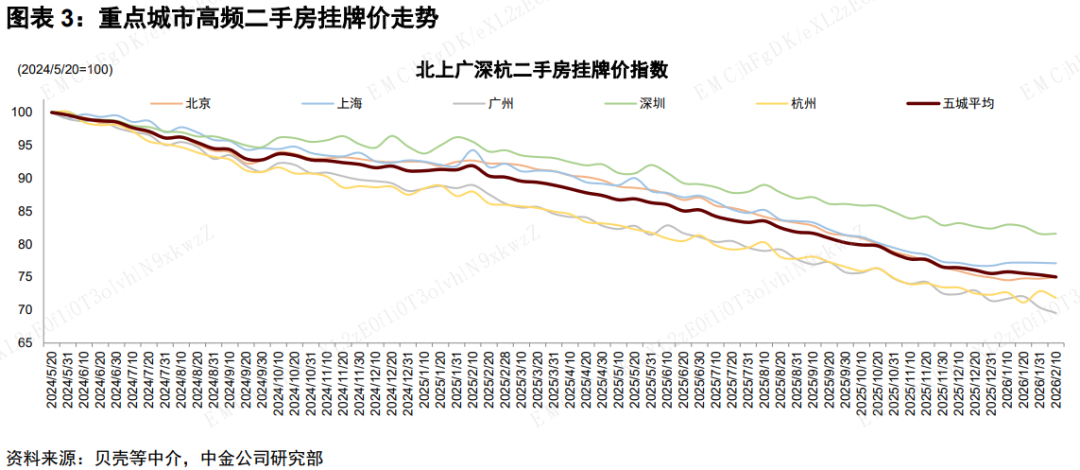

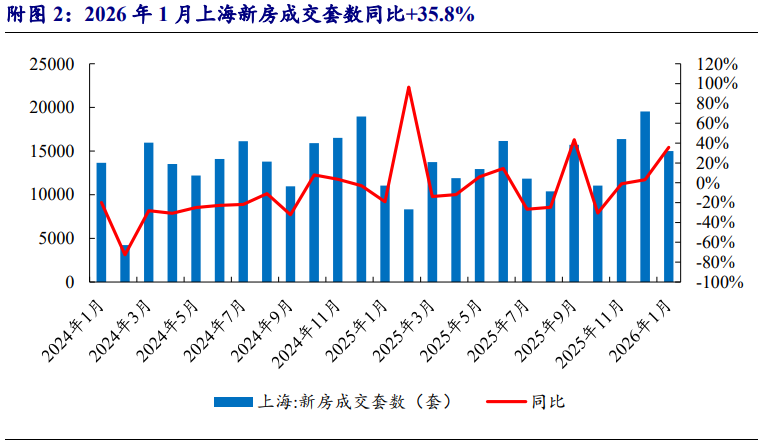

3、上海发布楼市“沪七条”

2月25日,上海市住房城乡建设管理委、市房屋管理局、市财政局、市税务局、市公积金管理中心等五部门联合印发《关于进一步优化调整本市房地产政策的通知》,自2026年2月26日起施行。

国泰海通:整体回稳不变

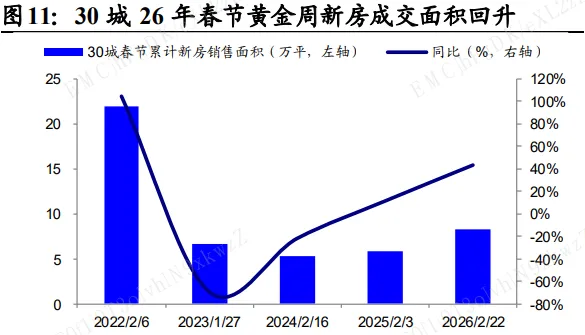

30城26年春节黄金周新房成交面积8.31万平,同比25年春节黄金周43.2%。其中,一线城市1.14万平,同比25年春节黄金周80.9%。二线城市6.55万平,同比25年春节黄金周45.3%。春节黄金周的市场成交出现回升。我们认为,26年以来市场整体成交有回稳趋势,看好优质企业未来的高质量发展。

开源证券:楼市延续筑底行情

此次新政缩短社保年限、公积金贷款额度提升等政策均在预期工具箱范围内,政策精准度和诚意均较高,外环内购房门槛大幅降低。政策在春节后、楼市传统“小阳春”前精准落地,旨在降低刚需及改善型购房门槛,有望进一步巩固上海楼市自年初以来的边际回暖趋势,推动市场止跌回稳。

中金公司:助力房价局地企稳

个别头部城市住房供需结构已现积极变化,政策配合或加速局地房价企稳。如果局地房价走稳态势确定性增强,房地产板块可能逐步从1月初以来脉冲式的政策博弈转向基本面配合下的beta行情。