2月27日,港交所披露文件显示,安徽希磁科技股份有限公司(以下简称“希磁科技”)已向港交所正式递交上市申请,中信建投国际担任独家保荐人。

招股书显示,希磁科技是一家磁性传感器IDM公司,业务覆盖从芯片设计、晶圆制造到模块设计和制造的全产业链。公司已全面掌握所有主流磁传感技术,并建立涵盖霍尔效应技术及AMR、GMR、TMR等全系列xMR技术的全路径技术组合。

按产品线划分,希磁科技的收入主要来自磁性传感器销售,包括芯片及模块形式的电流传感器及运动传感器。

根据弗若斯特沙利文的资料,以2024年收入计,公司在全球磁性传感器IDM公司中排名第六,在所有磁性传感器公司中排名第十,市场份额为0.6%。按2024年xMR产品所产生的收入计算,在全球xMR传感器市场排名第五,市场份额为1.4%;按2024年TMR产品所产生的收入计算,在全球TMR传感器市场排名第二,市场份额为3.9%;按2024年电流传感器所产生的收入计算在全球排名第三,市场份额为3.4%。

从近几年经营业绩来看,希磁科技收入有所波动,但净利润从亏损到盈利逐步改善。

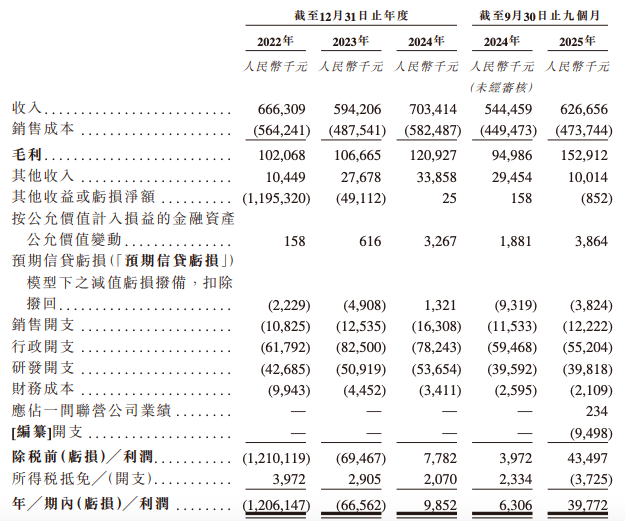

财务数据显示,希磁科技2022年、2023年、2024年营收分别为6.66亿、5.94亿元、7.03亿元;期内利润分别为-12.06亿元、-6656.2万元、985.2万元。

其中,希磁科技2023年收入同比减少10.8%,主要由于光伏行业对电流传感器的需求放缓,部分被运动传感器在消费电子行业的需求增长所抵销。而2024年收入同比大幅增加18.4%,2025年前九个月收入进一步增至6.27亿元,同比增长15.1%。

净利润方面,希磁科技2022年和2023年均亏损,在2024年实现扭亏为盈,2025年前九个月净利润同比大幅增长530%至3977.2万元。

财务数据中一大亮点是,公司毛利率持续提升。2022年至2025年前九个月,公司毛利分别为1.02亿元、1.07亿元、1.21亿元、1.53亿元;毛利率从2022年的15.3%攀升至2024年的17.2%,2025年前三季度进一步跃升至24.4%。

同时,公司现金流持续改善。2022年和2023年,公司经营现金流均为净流出,分别流出7705万元和3021万元。2024年首次转正,录得357万元的净流入。2025年前九个月,进一步录得净流入5406万元。公司现金流的好转与盈利改善同步。

值得注意的是,希磁科技客户集中度高。其大部分收入来自主要客户,主要包括高科技公司、专注于绿色能源领域的分销商以及新能源汽车原始设备制造商供应商。2022年-2024年及2025前九个月,公司来自最大客户的收入分别占有关期间总收入的31.3%、24.6%、20.9%及14.3%。同期,公司来自五大客户的收入分别占有关期间总收入的65.2%、62.4%、62.5%及58.5%。

此外,希磁科技存货高企,存在跌价风险。 2022年-2024年及2025年前九个月,公司的存货分别为2.51亿元、2.55亿元、2.50亿元及2.87亿元,存货周转天数分别为150天、218天、191天及186天。

希磁科技坦言,若公司的预测需求高于实际需求,公司可能因存货积压而面临存货风险上升。截至2022年、2023年及2024年12月31日以及2025年9月30日,公司分别录得存货撇减2287万元、3608万元、4659万元及5062万元。

关联交易方面,令人关注的是,公司向关联方无锡埃斯特磁的销售金额从2023年的0元激增至2024年的340万元,2025年前9个月进一步增至800万元。

股权结构方面,希磁科技创始人王建国博士通过蚌埠乐思、蚌埠华瑞科技、蚌埠华睿、蚌埠芯达、蚌埠华晶及蚌埠华安等六个持股平台,合计控制公司约25.29%的投票权,构成单一最大股东集团。主要机构股东中,国投招商旗下先进制造产业投资基金二期(FIIF)持股15.79%,为最大外部股东。

读创财经注意到,2022年12月E+轮融资后,公司估值约为31.72亿元。此后,已超过两年未获新融资。

来源:读创财经