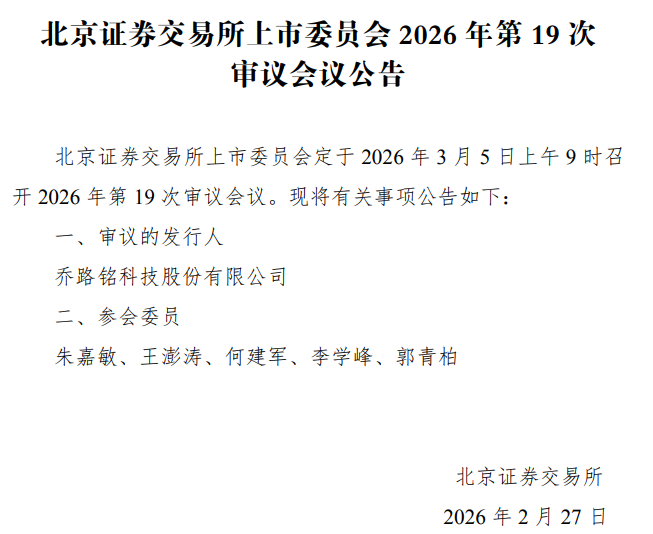

据北交所官网消息,北交所上市委员会定于2026年3月5日上午9时召开2026年第19次审议会议,审议的发行人为乔路铭科技股份有限公司(以下简称“乔路铭”)。

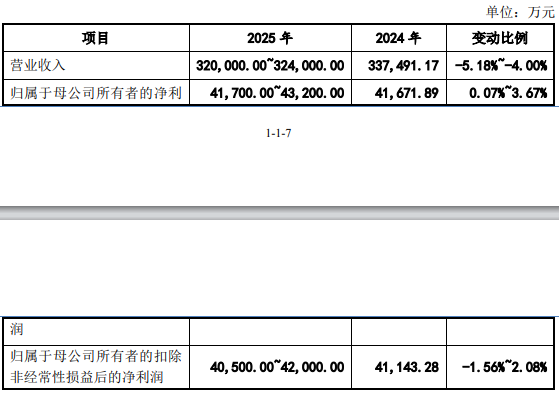

公司预计2025年营收小幅下降

最新招股书显示,乔路铭是一家专业从事汽车饰件的研发、生产和销售的高新技术企业,主要产品包括汽车内饰件、汽车外饰件及配套模具。公司是中国汽车工业协会会员、浙江省汽车零部件产销联合会第六届理事会理事单位。曾荣获国家级专精特新“小巨人”、国家高新技术企业、浙江省制造业单项冠军企业、浙江省民营经济总部领军企业等多项荣誉。经过多年的经营累积,公司已发展成为吉利控股、比亚迪、东风岚图、上汽集团、一汽集团、一汽大众及奇瑞汽车等诸多整车行业龙头企业的一级供应商,逐步开拓了蔚来汽车、零跑汽车、赛力斯汽车等知名新势力整车客户,并已与行业优质车企如小米汽车建立了合作关系。

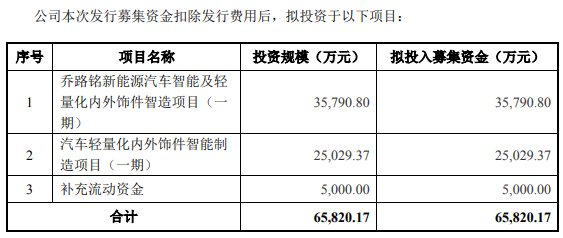

据招股书,乔路铭拟募集资金6.58亿元,用于新能源汽车智能及轻量化内外饰件智造项目(一期)、汽车轻量化内外饰件智能制造项目(一期)以及补充流动资金。

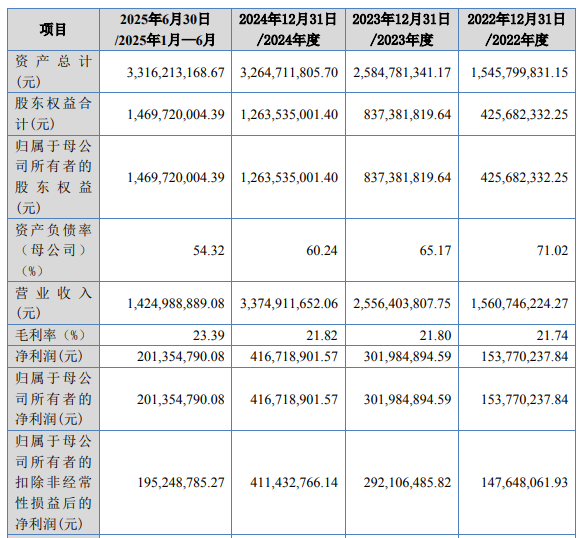

财务指标方面,招股书最新数据显示,2022年~2024年以及2025年1-6月,乔路铭营业收入分别为15.61亿元、25.56亿元、33.75亿元、14.25亿元;净利润分别为1.54亿元、3.02亿元、4.17亿元、2.01亿元;扣非净利润分别为1.48亿元、2.92亿元、4.11亿元、1.95亿元。

读创财经注意到,乔路铭财务报表审计截止日为2025年6月30日,公司最新披露的招股书(上会稿)披露了财务报告审计截止日后的主要财务信息及经营状况。

其中,2025年1月-9月财务数据方面,截至2025年9月30日,公司资产总额为346,330.55万元,负债总额为189,331.15万元,所有者权益合计为156,999.40万元。2025年1月-9月,公司营业收入为226,051.84万元,归属于母公司股东的净利润为29,883.12万元。

2025年度业绩预计方面,公司预计2025年营业收入较上年小幅下降,净利润总体规模与2024年同比较为接近,营业收入和净利润变动幅度较小。

乔路铭2025年业绩预计情况

99%营收来自前5大客户

乔路铭客户集中度较高,公司在招股书中也提示了客户相对集中的风险。

具体来说,公司客户主要分布在汽车领域,多为国内领先的整车厂商。报告期内,公司前五大客户的销售收入占当期营业收入的比例分别为97.57%、98.97%、99.48%及99.69%。客户集中度相对较高,且预计未来一段时间内,公司前五大客户的销售额也将维持较高水平。

乔路铭表示,公司主要客户已建立起完善的供应链体系,与本公司这类的产业链上游企业形成了长久稳定、互相依赖、共同发展的合作关系。若未来公司主要客户因宏观经济周期波动或其自身市场竞争力下降导致生产计划缩减、采购规模缩小,或对本公司的供应商认证资格发生不利变化,或因本公司产品质量、交付及时性等原因不能满足其采购需求,或公司新产品研发、生产经营无法满足客户需求,这将可能导致公司与主要客户合作关系发生不利变化,公司的经营业绩将受到负面影响。

2025年度对比亚迪营收最高降40%

在最新招股书中,乔路铭提示了公司对比亚迪销售收入下降的风险。

报告期各期,公司向比亚迪的销售金额分别为56,843.55万元、121,915.01万元、185,245.98万元和60,546.32万元,占当期营业收入的比重分别为36.42%、47.69%、54.89%和42.49%。由于比亚迪的采购策略调整,公司最近一期配套比亚迪定点项目数量较大幅度下降,预计2025年度对其实现营业收入同比下降幅度在35%至40%。倘若未来公司未能取得比亚迪新定点项目,将可能导致对比亚迪销售收入持续下降的风险。

对吉利汽车销售收入占比亦较高

在最新招股书中,乔路铭还提示了公司对吉利汽车销售收入占比较高的风险。

报告期各期,公司向吉利汽车的销售金额分别为79,758.10万元、118,477.22万元、142,197.74万元和79,602.86万元,占营业收入的比例分别为51.10%、46.35%、42.13%和55.86%,销售占比较高。并且在公司与吉利汽车的合作关系仍在进一步加强的背景下,预计对吉利汽车的销售占比存在继续提高的趋势。

乔路铭提示称,汽车行业竞争激烈,客户的采购需求易受自身展业情况、市场拓展成效及供应链合作策略等因素影响而发生变化。若未来吉利汽车因自身经营情况变动、战略调整,或公司在技术研发、产品质量及服务能力等方面无法持续满足客户需求、丧失竞争优势,而同时公司又无法及时拓展其他新客户、新产品,将会对公司的经营业绩产生不利影响。

资产负债率较高

最新招股书显示,报告期各期末,公司资产负债率分别为 72.46%、67.60%、61.30%及 55.68%,资产负债率较高,因公司目前处于快速发展阶段,形成经营性负债金额较大。公司直接与上下游知名企业进行合作,加之公司在按需采购的基础上设置了安全库存,增加了资金使用规模。随着公司收入规模的增长,为更好地实现规模效应,公司通过新建产能实现生产规模的扩张,资本性支出增加的同时负债也相应增加。较高的资产负债率水平使公司面临一定的偿债风险,若公司经营资金出现较大缺口,将会对公司生产经营造成一定不利影响。

股权代持及收入确认真实性等被问询

公开资料显示,乔路铭已经历过北交所两轮审核问询。其中,北交所首轮审核问询函聚焦五大方面,包括股权代持规范情况及公司治理有效性、业绩快速增长的合理性及持续性、应收款项回收风险等共10个问题。

股权结构方面,乔路铭股权高度集中,黄胜全直接及间接持股92.47%,为公司的控股股东、实际控制人。乔路铭的初创资金源自家族支持,且存在亲属代持股权等历史问题。

北交所要求乔路铭说明实际控制人及其一致行动人认定是否准确,股权是否明晰及是否存在纠纷或潜在纠纷。说明山高弘金、瑞安工业等股东入股背景、时间、方式、定价依据及公允性、资金来源、入股交易价格是否存在明显异常,各主要股东之间是否存在关联关系或一致行动关系以及股份限售安排合规性。

在第二轮审核问询函中,北交所追问的问题包括业绩增长可持续性以及收入确认的真实性等。问询函显示,2025年1-6月,公司营业收入回函相符比例仅54.11%;各期应收账款回函不符金额占应收账款余额的比例分别为29.20%、15.74%、77.33%和56.76%。北交所要求保荐机构、申报会计师逐笔列示客户名称、函证项目、发函及回函金额、发货时点、收入确认时点、开票时点、客户入账时点,并说明调节过程及依据。

与关联方宁波双慎的142亿元资金通道也是一大焦点。报告期内,宁波双慎累计向发行人回款142.52亿元,但销售交易金额为123.72亿元,回款额高出销售额18.8亿元。北交所要求说明回款大于交易金额的原因及合理性,并逐月核对宁波双慎对非关联客户的应收货款余额与公司对宁波双慎应收账款余额,以证实是否存在经营性资金占用。

乔路铭此后在回复中表示,差额系增值税销项税及期初应收款,宁波双慎通常在收到比亚迪“迪链”凭证当日或次日即背书给公司,不存在资金占用。2022年末前,宁波双慎曾向公司拆出资金用于临时周转,年末已全部清偿,未收取利息,会计处理符合准则。