2月27日,港交所披露文件显示,安徽希磁科技股份有限公司已向港交所递交上市申请,该申请的独家保荐机构为中信建投国际。

据悉,此前希磁科技已于2025年8月26日递交过一次港股招股书,于2026年2月26日满6个月失效。上次递表时中信建投国际、广发证券(香港)为联席保荐人。

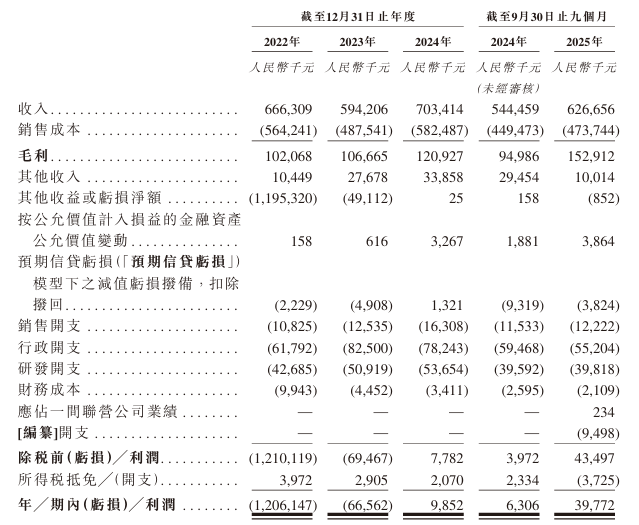

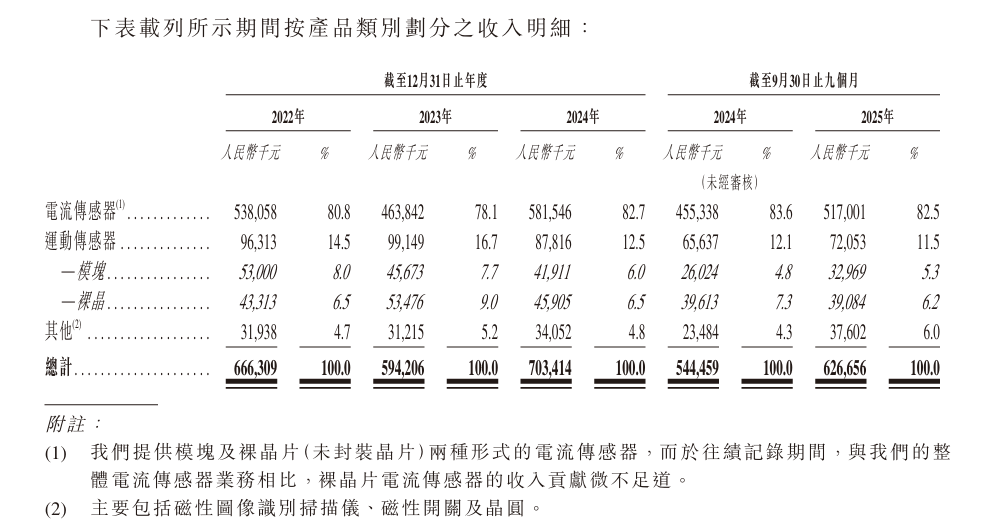

招股书提到,希磁科技是全球领先的磁性传感器行业IDM公司。根据弗若斯特沙利文的资料,以2024年收入计,公司在全球磁性传感器IDM公司中排名第六。作为内地少数具备完整磁传感技术的IDM企业,公司拥有从芯片设计、晶圆制造到模块设计及制造的全产业链能力。公司核心产品电流传感器2024年贡献82.7%收入,运动传感器占比12.5%,应用于新能源汽车、绿色能源等领域。

公司业绩方面,公司收入在2023年下滑10.8%后实现反弹,2024年增长18.4%至7.03亿元,但增长高度依赖新能源汽车行业。2025年前九月收入6.27亿元,同比增长15.1%,增速有所放缓。

净利润表现则剧烈波动,2022年因赎回负债公允价值变动亏损12.06亿元,2023年亏损6.66亿元,2024年扭亏为盈至0.99亿元,2025年前九月相较于2024年同期暴增995%至3.98亿元。但需注意,2025年增长部分依赖非经常性收益,扣非后经调整利润为5013万元,真实盈利能力有待验证。

分产品来看,电流传感器收入占比连续三年超80%,是公司主要产品,2024年占比达82.7%。运动传感器营收占比从2023年16.7%下滑至2025年1-9月11.5%,产品多元化战略未见成效。地区分布上,中国内地收入占比86.4%,海外业务拓展遇阻。

2022年至2024年三个年度,公司电流传感器的平均售价保持相对稳定,而运动传感器的平均售价则有所下降,主要由于裸晶形式运动传感器的销量占比上升,该定价远低于模块形式。截至2025年9月30日止九个月,电流传感器的平均售价有所下降,主要由于2025年度推出了价格相对较低但毛利率较高的新产品,致使产品组合发生变动。同期,运动传感器的平均售价进一步下降,主要由于下游需求增长,推动应用于智能手机及机器人且价格水平相对较低的产品销售增加。

另外,公司的关联交易呈现爆发式增长,近三年向无锡埃斯特磁销售金额从2023年0元激增至2024年340万元,2025年前九月达800万元,增幅超2300%。2026年预计关联销售达6520万元,占比将进一步升至9.3%,交易的公允性存疑。

据招股书,本公司子公司无锡埃斯特磁由安徽国盛拥有38.93%权益,而安徽国盛则由FIIF和公司及子公司分别持有79.37%及20.63%。因此,FIIF作为本公司的主要股东,能够控制行使无锡埃斯特股东大会38.93%的表决权,而无锡埃斯特则为公司的关联子公司。