AI摘要:2月27日,港股止跌回暖,三大指数集体收涨,恒生指数涨0.95%,恒生科技指数涨0.56%。昨日领跌的权重科技股与大金融股多数反弹,煤炭、生物医药、电力、石油等板块表现活跃;航空股全天低迷,半导体存储、电力设备、苹果概念股走弱。个股方面,港交所上季盈利获高盛看好,银河娱乐业绩超预期,百度AI业务保持增长。机构认为,香港楼市触底改善带来确定性机会。

2月27日,港股三大指数止跌回暖,恒指涨0.95%报26630点,国指、恒科指数分别上涨0.51%及0.56%。

具体盘面上,昨日领衔大市下跌的权重科技股、大金融股多数反弹上涨,煤炭股午后涨幅进一步加大,生物医药股、钢铁股、电力股、石油股、电信股、影视股多数表现活跃。

航空股全天低迷,三大航空股领跌;半导体存储概念股部分表现弱势,部分电力设备股下跌,苹果概念股、建材水泥股普跌。

港股成交额前二十

数据来源:Choice

高盛:香港交易所(00388)上季盈利远胜预期,维持“买入”评级

高盛发布研报称,香港交易所(00388)2025年第四季盈利表现远高于该行及市场预期,主要是受到投资收益向好及营运开支下降的带动。撇除投资收益,盈利仍较该行预测高出5%,反映成本控制得宜。目前预测港交所2026年每股盈利增长约4%,撇除投资收益的收入预计将同比增长12%,维持对港交所的“买入”评级,目标价为546港元。

高盛指出,管理层在业绩发布会上重点阐述了中长期发展战略,除锐意捕捉中国机遇外,亦将交易所定位为抓紧区域性增长机会的枢纽。对于2026年,管理层预期净投资收益将受香港银行同业拆息波动及外部组合赎回影响,而营运开支的增长速度可能较2025财年加快。

里昂:银河娱乐(00027)上季经调整EBITDA胜预期续列行业首选股,目标价49.5港元

里昂发布研报称,银河娱乐(00027)2025财年第四季经调整EBITDA同比飙升33%至43亿元,较该行及市场预测高出3%; 末期息增60%至0.8港元,全年派息率扩张1,100个基点至61%。里昂继续相信银娱在澳门市场具备竞争力,能有效捍卫市场份额,并预计其派息有进一步上升空间。该行维持公司“跑赢大市”评级,续予目标价49.5港元,且继续将公司视为行业首选股。

该行指出,虽然贵宾厅赢率较平常高,为银娱带来7.31亿元EBITDA正向影响,但由于竞争压力加剧,其经调整利润率仍稳定维持在27.2%。该行表示,由于预期银娱的资本开支会在今年达到高峰,料派息率将可持续扩张。

瑞银:看好百度-SW(09888)AI业务保持强劲增长,维持“买入”评级

瑞银发布研报称,百度-SW(09888)公布截至去年底止第四季及全年业务,其中第四季业绩胜预期。为更好向投资者展示其战略方向,集团自第三季起已改善财务披露,并在第四季持续分享AI业务驱动下的关键指标,相关收入达113亿元人民币,年增48%,占百度通用业务(即核心业务)总收入的43%。维持百度(BIDU.US)美股目标价180美元,H股目标价175港元,评级均为“买入”。

展望2026财年,瑞银表示,随着AI应用普及率提升、产品持续创新及使用场景拓宽,预计集团AI业务将保持强劲增长,收入占比进一步提升。虽然集团股价近期出现波动,但认为其分类加总估值法框架维持稳固。鉴于未来诸多利好因素如旗下昆仑芯 IPO、股息宣布等,认为当前股价风险回报吸引。基于对营运效率的持续关注,略微上调了核心非通用会计准则营运利润率。

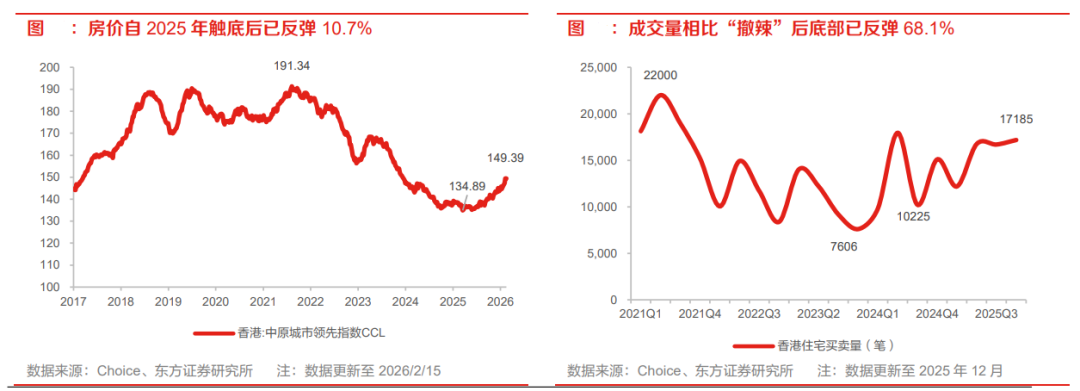

东方证券:春节楼市走势平稳,重申关注香港地产

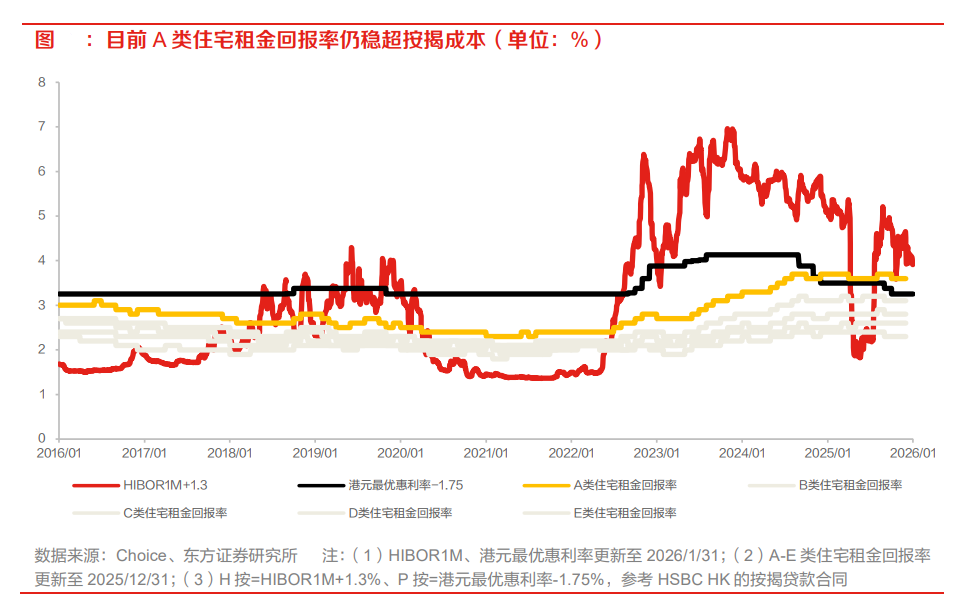

春节假期港资房企股持续走强。受益于香港楼市基本面触底改善,港资房企股票去年以来持续走强。香港楼市成交量于 2024 年初见底,房价于 2025 年初见底,目前已走出量价齐升趋势。我们认为,香港楼市的企稳修复是确定性的触底改善,而非下跌趋势中的中继反弹。我们认为香港楼市止跌回稳的核心原因是量价深度调整后的自然修复(量-42%,价-65%)以及租金回报率跑赢房贷利率,此外楼市限制政策宽松、人口流入、港股财富效应亦提供了支撑因素。建议大家持续关注港资地产相关标的。

近期板块走势强于大市,主要原因是政策宽松预期和核心城市楼市改善引发的对周期拐点的期待,此外策略角度市场风格从高分红和科技高成长两头往中间走寻找突破方向,地产板块低估值、低仓位提供了交易基础。尽管长期维度我们对政策预期和基本面逻辑仍持谨慎态度,但由于节后小阳春行情仍会持续,叠加 3 月两会、4 月政治局会议即将召开,政策博弈和基本面改善逻辑短期仍难以证伪,因此我们看好行业脉冲行情短期仍将持续,建议投资者积极参与。中期维度,若 5 月楼市景气度转头向下,在周期未满的背景下,我们推荐把握三条结构性主线, 确定性从高到低排序依次是:1.受益于香港楼市基本面触底改善的港资房企;2.受益于商业不动产 REITs 推出、利率下行趋势下商业地产价值重估,具备优秀运营能力的商业地产相关标的 ;3.多年来深耕产品力,去化、盈利能力更优的“好房子”企业。

中州国际:港股市场判断

恆指近日回落至近 26,381點水平;中美貿易關係有所舒緩,短期市況將繼續受關稅消息影響,中長期則受基本面及政策等因素影響較大。此外中國2月維持5年期以上LPR 至3.50%, 維持1年期LPR 至3.00%;市場消化近年中國的反壟斷法、政策、監管、內房債務等風險因素。 美聯儲1月維持利率3.50-3.75%區間不變;美國12月CPI同比2.7%,符預期;此外俄烏地緣政治局勢緊張;外圍繼續影響恆指表現。

1. 中金公司:维持汇丰控股跑赢行业评级目标价170.8港元

2. 招商证券(香港):维持FIT Hon Teng买入评级目标价7.33港元

3. 招商证券(香港):维持兖煤澳大利亚买入评级目标价38港元

4. 中信证券:维持海底捞优于大市评级

5. 中泰证券:维持和铂医药-B买入评级

6. 国泰海通:维持华润饮料增持评级目标价12.45元人民币

7. 申万宏源:维持昆仑能源买入评级

8. 兴业证券:首次覆盖鸣鸣很忙增持评级目标价未披露

9. 申万宏源:维持正力新能买入评级

10. 中金公司:维持兖煤澳大利亚跑赢行业评级目标价35港元

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。