国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 A 股具备慢牛条件,新质生产力与政策支撑市场;两会前瞻聚焦高质量发展,投资需重视安全可控主线。算力板块需求陡峭、国产芯片迎收获期,太空算力打开成长空间。商业航天任务推进顺利,产业进入爆发期,长期景气上行。

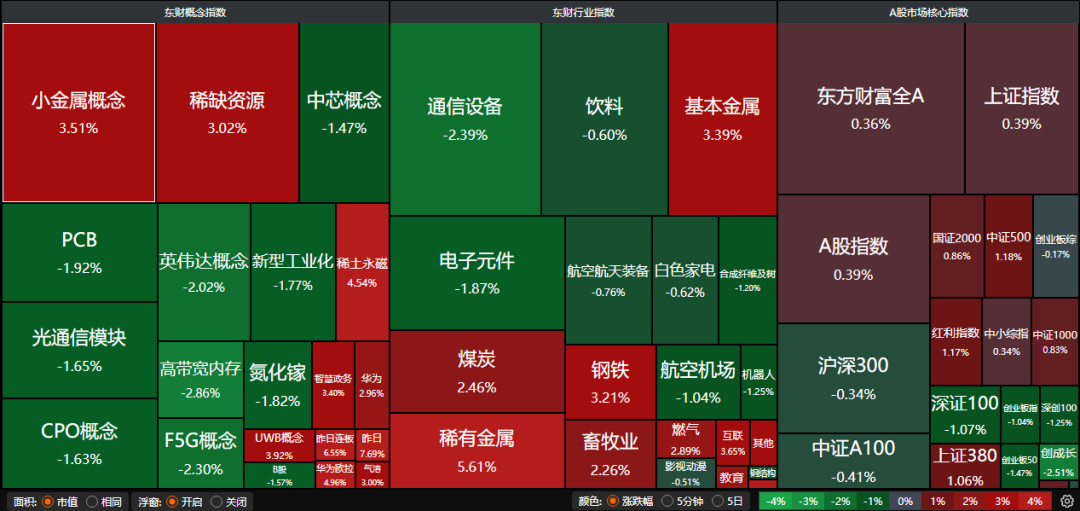

A股三大指数昨日涨跌不一,沪指涨0.39%,深证成指跌0.06%,创业板指跌1.04%。沪深京三市成交额达到2.51万亿。行业板块涨多跌少,小金属、稀土、贵金属、能源金属、有色金属、煤炭、电力板块涨幅居前,玻璃玻纤、元件、电子化学品板块跌幅居前。

1、A股未来是“慢牛”

中金公司:A股未来是“慢牛”

我们认为当前A股可能比历史任何时候更具备慢牛的条件,除了受到国际货币秩序重构的“新秩序”支持,A股市场也出现了“新动能”和“新生态”的积极变化。具体来看:基本面上,经济转型和新质生产力驱动形成“新动能”;制度面上,A股形成投融资更加平衡的“新生态”;资金面上,多股资金力量共同形成正向循环的“新生态”。

招商证券:A股地缘新框架的崛起

对于A股市场而言,传统基于“增长-利润-估值”的分析框架,其背后关于永续经营、市场有效与效率优先的隐含假设,正被地缘风险与制度变迁所系统性侵蚀。未来的投资分析必须将主权信用稳定性、供应链安全与技术的自主可控性置于核心地位,构建以“安全-韧性-可控”为基石的新思维框架。

中国银河:2026年两会前瞻

2026年两会召开在即,政府工作报告和“十五五”规划纲要即将公布。作为“十五五”时期的开局之年,2026年的政策定调格外关键。结合前期召开的地方两会以及节后开展的正确政绩观学习教育,我们认为,坚持高质量发展、统筹内外均衡、坚守底线思维是2026年的政策主线。

2、算力板块走强

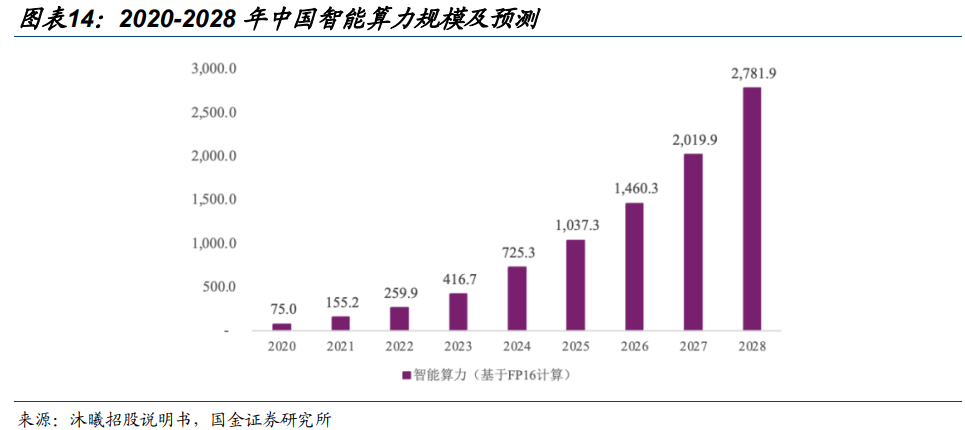

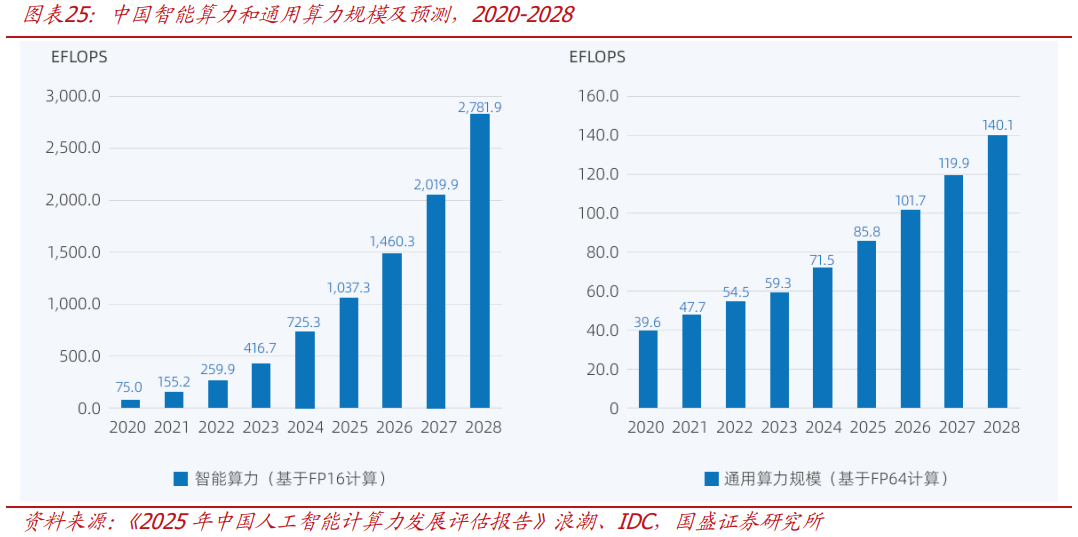

国金证券:国内算力斜率陡峭

我们判断,2026年将是中国算力需求从“云端训练”向“训练+推理”双轮驱动转型的关键之年,算力缺口将在更多模态和更广场景的催化下,极速释放。

国盛证券:国产算力芯片迎来收获期

25Q4国产算力芯片板块收入端全面爆发,展现出强劲的增长动能,从季度趋势看,多数企业营收自24Q4起进入加速上行通道,25Q1至25Q3延续高增态势,2025全年预期收入规模再创新高,印证行业增长的持续性与确定性。伴随收入高增,头部企业归母净利润同步实现大幅增长,国产算力芯片迎来收获期。

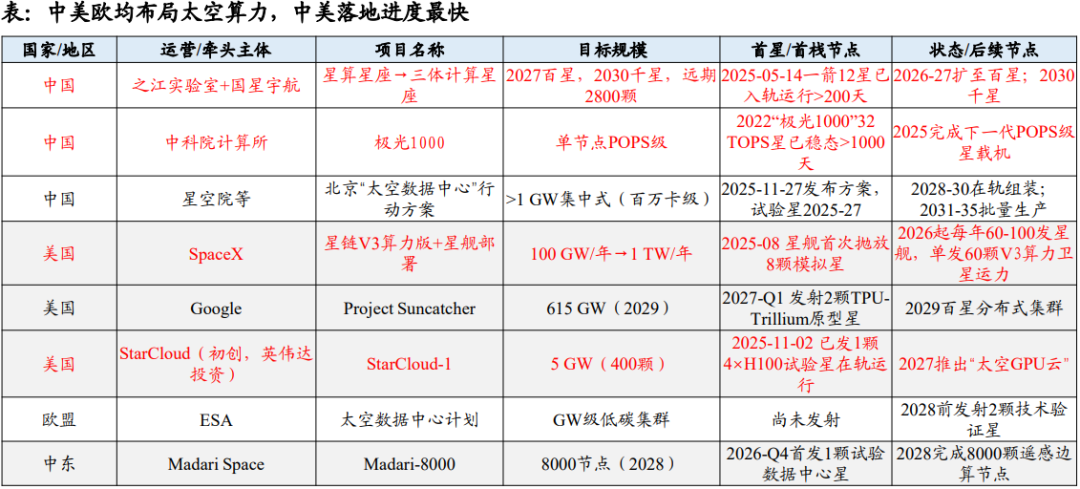

东吴证券:看好太空算力

太空算力应用场景加速落地,光伏从地面能源走向轨道能源体系,打开远期成长空间。商业航天运载成本持续下降,中美均规划百GW级太空算力部署能力,太空数据中心对能源系统高度依赖光伏供电,光伏成为轨道算力体系的核心基础设施。我们认为,太空算力为光伏设备行业引入“类半导体设备”的长周期成长逻辑。

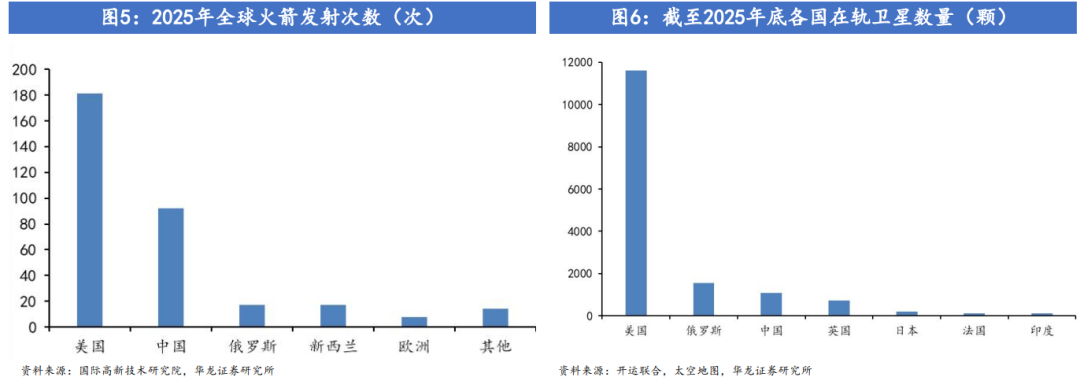

3、商业航天大消息

据中国载人航天工程办公室消息,2026年,中国载人航天工程将深入贯彻落实“十五五”规划部署,在新起点上深化推进空间站应用与发展和载人月球探测两大任务,努力为加快建设航天强国作出更大贡献。目前,中国空间站在轨运行稳定、效益发挥良好;载人月球探测工程登月阶段任务各项研制建设进展顺利,取得多项阶段性突破。

中泰证券:商业航天有望再上新高度

未来两年,全球有望进入商业航天产业爆发期,技术迭代与工程化节奏持续加快,发射服务、卫星组网、太空算力、太空光伏等航天任务需求有望进一步释放,商业航天产业长期景气上行趋势不变,短期波动提供更优布局空间。

国盛证券:商业航天产业趋势持续加速

商业航天产业正经历技术突破与商业化双轮驱动,全球竞争格局加速形成。产业链价值向火箭降本、卫星制造、核心部件及终端应用集中,市场在高速发展中持续分化,需聚焦具备真实技术突破与商业落地能力的核心环节。

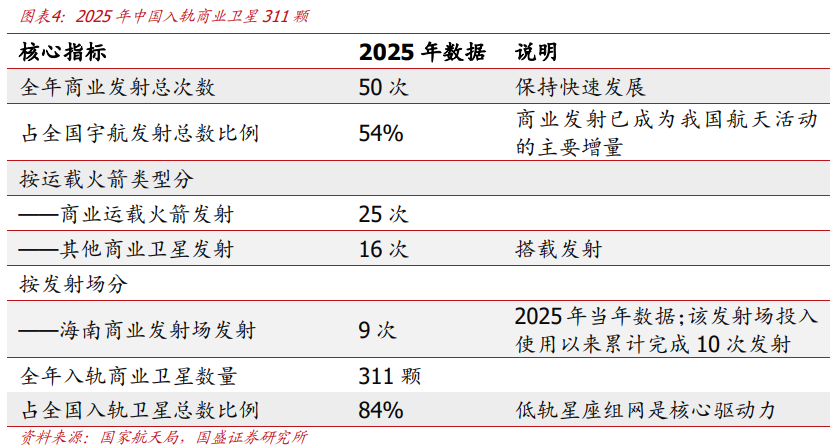

华龙证券:商业航天快速发展

我国商业火箭发射进入规模化阶段,政策持续加码,市场规模快速提升。截至2025年底,中国商业火箭累计发射95次,标志着国家级星座开始进入规模化发射阶段。政策层面,商业航天已上升为国家意志,连续两年被写入《政府工作报告》,各类型政策持续加码。