2026年2月,集成电路先进封测赛道迎来重磅资本事件——盛合晶微半导体有限公司(下称“盛合晶微”)科创板IPO顺利过会,这家成立数年便晋升全球第十大、中国内地第四大封测企业的独角兽,携带48亿元的募资目标,试图叩开国产高端封测的资本市场大门。

招股书勾勒出的盛合晶微,堪称国产先进封测领域的“优等生”:2022—2024年营收复合增长率位居全球封测前十企业首位,12英寸Bumping产能为中国内地最大,2.5D封装市占率达85%,稳居中国内地第一,其更是实现了从亏损到年赚2.14亿元的盈利跨越。

然而,翻阅其招股书及两轮问询回复文件,一幅高光与矛盾交织的图景逐渐清晰:一边是深度绑定国内AI芯片巨头带来的业绩爆发,2025年营收同比激增近四成;另一边却是近四分之三收入依赖单一客户、新客拓展力度不足、研发人员数量IPO前夕突减、数亿元设备转固时长超9个月等多重风险暗礁。

在日月光(3711.TW、ASX.NYSE)、长电科技(600584.SH)、通富微电(002156.SH)等巨头形成的行业壁垒前,这家后起之秀的先进封测差异化路线,能否突破单一客户依赖与巨头围堵的双重围城?当全球封测巨头加速布局先进制程,盛合晶微又能否在“重资产、高壁垒、以量为王”的封测丛林中,闯出国产先进封测的独立成长路径?

资本宠儿:股东阵容星光熠熠

在国产半导体产业链补短板的浪潮中,盛合晶微的起点,自带高端赛道的光环。

作为聚焦12英寸中段硅片加工+晶圆级封装+芯粒多芯片集成封装的先进封测企业,盛合晶微从成立之初便锚定“超越摩尔定律”的异构集成方向,填补了中国内地高端封测领域的多项空白:其是中国内地最早实现12英寸中段高密度凸块制造(Bumping)量产的企业之一,也是第一家能提供14nm先进制程Bumping服务的企业。截至2024年年末,其12英寸WLCSP、2.5D封装收入规模均稳居中国内地第一。根据市场调研机构Gartner统计,2024年,盛合晶微是全球第十大、中国内地第四大封测企业。

这种聚焦前沿高端赛道的精准卡位,让盛合晶微迅速成为资本市场的“香饽饽”,成功吸引了一众重量级资本入局,股东阵容星光熠熠——不仅囊括中金系、招银系等头部金融机构,更汇聚了无锡、上海等地的国资力量。从IPO推进节奏来看,盛合晶微科创板IPO申请于2025年10月30日获上交所受理,仅用三个多月便完成两轮审核问询并顺利过会,并于2026年2月25日正式提交注册,上市进程一路提速,堪称资本市场的“快车道选手”。

此次IPO,盛合晶微拟募资48亿元,全部投向三维多芯片集成封装、超高密度互联三维多芯片集成封装项目,剑指先进封测的规模产能扩张,进一步抢占高端市场份额。

与单一大客户“一荣俱荣、一损俱损”

如果只看营收与盈利曲线,盛合晶微确实交出了一份堪称亮眼的成绩单,彻底打破了先进封测企业长期亏损的刻板印象。

招股书显示,盛合晶微的营收从2022年的16.33亿元飙升至2024年的47.05亿元,两年时间增长近两倍,2022—2024年复合增长率居全球前十大封测企业首位;盈利端更是实现质的飞跃,2022年归母净利润亏损3.29亿元,2023年扭亏为盈至0.34亿元,2024年进一步增至2.14亿元。对于重资产的先进封测企业而言,这意味着其产品已实现规模化商业落地,技术路线获得市场验证。

在招股书中,盛合晶微也极力渲染“技术驱动、业绩爆发”的利好,强调自身是全球领先的晶圆级先进封测企业,拥有12英寸中段硅片加工、晶圆级封装、芯粒多芯片集成封装全流程服务能力,可支撑GPU、CPU、人工智能芯片等高性能芯片的封装需求,卡位先进封测与AI芯片的双重风口。

不过,硬币的另一面,是极致集中的客户结构。褪去“技术光环”不难发现,盛合晶微盈利爆发的核心逻辑并非源于技术实力的全面突破,而是高度依赖单一客户的订单支撑——这种“押注式”盈利模式如同空中楼阁,经营稳定性与抗风险能力暗藏隐忧,这也成为上交所两轮审核问询的核心焦点。

最直接的风险,是暴露在客户依赖度的持续攀升上。尽管盛合晶微未披露第一大客户(客户A)的具体名称,但从行业格局推算,其大概率是国内头部AI芯片企业。

招股书显示,2022—2025年上半年,客户A始终是盛合晶微的第一大客户,销售收入占比从40.56%逐年飙升至74.40%。这意味着IPO前,仅这一家客户就为盛合晶微贡献了近四分之三的营收,其对大客户的依赖程度远超行业平均水平。

对比同行业企业,这种客户高集中度显得尤为扎眼。据第一轮问询函回复文件,2024年,同行业可比公司日月光、长电科技、通富微电的前五大客户收入占比分别为48.4%、52.32%、69%,均远低于盛合晶微的89.48%;而台积电(2330.TW、TSM.NYSE)、安靠科技(AMKR.NASDAQ)、通富微电的客户信息则披露得更为详细,第一大客户收入占比分别为22%、30.8%、50.35%,与盛合晶微74.40%的占比形成鲜明反差。对此,盛合晶微解释称,大客户收入占比高系先进封测行业下游市场集中度较高所致,但这一说法难以掩盖其客户结构单一的核心风险。

此外,在两轮审核问询中,上交所反复追问盛合晶微与客户A的合作稳定性问题。不过,盛合晶微并未披露与第一大客户的长期供货最低采购量约定,而是着重强调双方系“基于产业链分工的商业合作”。

时代商业研究院认为,这种深度的大客户依赖症,相当于将盛合晶微的生死存亡完全寄托于单一客户,形成了“一荣俱荣、一损俱损”的高危经营格局——一旦该客户出现经营波动、订单转移,或因行业竞争加剧、政策调整等因素缩减采购规模,盛合晶微的营收与利润将瞬间承压,此前的盈利增长势头或将沦为昙花一现。

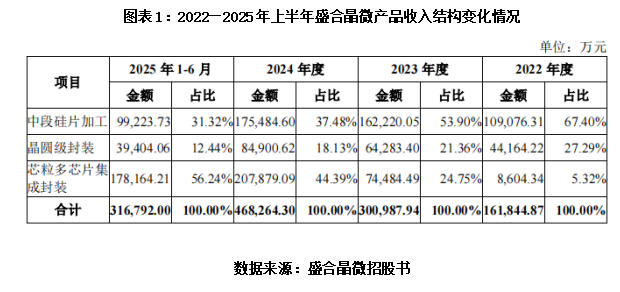

更值得警惕的是,盛合晶微毛利率的飙升更多并非源于技术溢价,而是单一客户驱动下业务结构的被动调整。招股书显示,盛合晶微的收入主要分为三大板块:中段硅片加工、晶圆级封装、芯粒多芯片集成封装。2022年,中段硅片加工是其核心收入来源,收入占比达67.40%;但到2025年上半年,这一比例骤降至31.32%,同期晶圆级封装收入占比也从27.29%降至12.44%。与之形成反差的是,芯粒多芯片集成封装业务收入占比从2022年的5.32%急升至56.24%,成为营收增长的绝对主力。表面上看,这是向高附加值业务转型的成果,但本质上,该业务的爆发完全依赖客户A的订单驱动,而非市场需求的广泛认可——一旦客户A减少相关订单,盛合晶微的毛利率将难以维持当前水平,所谓的“盈利改善”也将失去核心支撑,盈利稳定性无从谈起。

值得关注的是,这种单一客户依赖已开始侵蚀盛合晶微的盈利空间。作为盛合晶微核心增长引擎的芯粒多芯片集成封装业务,其产品的销售单价从2023年的5.99万元/片持续降至2025年上半年的4.95万元/片。盛合晶微将此解释为“深化战略合作”的主动之举,但背后实则是议价能力缺失的无奈妥协——在单一客户主导的合作关系中,盛合晶微难以掌握产品定价的主动权,盈利空间被持续压缩,长期盈利能力面临考验。

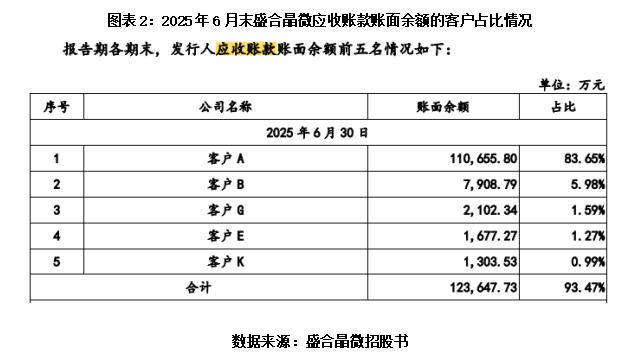

更为严峻的是,这种极端依赖已渗透至盛合晶微的核心业务全链条。据第二轮问询回复文件,客户A不仅是盛合晶微中段硅片加工、芯粒多芯片集成封装业务的第一大客户,亦是晶圆级封装业务的第二大客户,其交易金额的波动直接主导盛合晶微的整体业绩表现。如今,这种依赖已进一步传导至盛合晶微的资金链:截至2025年6月末,盛合晶微应收账款账面余额前五名客户的合计应收账款高达12.36亿元,占总应收账款的93.47%,其中仅来自客户A的应收账款占比高达83.65%,巨额资金被长期占用,进一步加剧了公司的资金周转压力。

如果未来客户A调整采购策略、缩减先进封测订单,或自身经营状况发生变动,盛合晶微的业绩大厦是否会面临地基动摇?而在盈利转正后,盛合晶微如何在“绑定核心客户,保障短期业绩”与“拓展多元化客户,降低长期风险”之间找到平衡?这是所有二级市场投资者在关注这家国产先进封测“独角兽”时,必须审慎审视的核心问题。

2月24—25日,就业绩依赖单一客户的问题,时代商业研究院向盛合晶微发函并致电询问,对方回复称,目前,公司与主要客户已建立了长期稳定的合作关系,并与部分客户签订了长期框架协议。在产能规划、产品开发和技术对接等方面实现了高度协同,有助于公司在保障业务稳定性的同时提升核心竞争力。同时,公司也在持续加强多元化客户布局,进一步提升服务能力与市场覆盖范围。

从巨头碗里分羹,却难以下筷

在单一客户贡献近四分之三营收的经营格局下,新客户拓展无疑是盛合晶微缓解单一依赖、增强抗风险能力的核心突破口。

也正因如此,上交所在两轮审核问询中反复追问盛合晶微“新客户拓展的进展、措施及有效性”,核心聚焦“其是否能通过新客户打破单一依赖”。但面对追问,盛合晶微的回应始终避重就轻,试图用“收入增长”的亮眼数据掩盖新客户拓展相关核心信息的缺失。

为应对问询,盛合晶微抛出了一组看似喜人的业绩数据:2025年新客户收入超7.5亿元,同比增长超400%。但剥开数据外衣,这份“爆发式增长”实则是低基数支撑下的“虚胖”——2024年新客户收入仅为1.89亿元,而2022年新客户的收入只有180.41万元,基数极低导致增长幅度缺乏实际参考意义。

更关键的是,“新客户拓展”本应是证明“客户结构优化”的关键证据,但盛合晶微始终回避披露新客户的核心信息:既未说明新客户具体数量、单客收入占比,也未披露客户名称、合作年限及订单持续性,与同行业“主动披露新增客户数量+收入分布”的常规操作形成鲜明反差。这种选择性披露,让市场难以排除“新客隐性集中”(少数几家客户贡献大部分收入)或“短期小订单冲量”的可能,新客拓展成效缺乏客户开拓数量的有效验证,难以令人信服。

深入来看,盛合晶微的新客拓展面临多重客观壁垒,且几乎难以突破。从市场环境来看,下游行业极高的集中度,本身就为新客户拓展划定了狭窄空间:据第一轮问询回复文件,在AI芯片领域,2024年,英伟达、海思、AMD三家企业合计占据中国94%的市场份额,市场格局高度集中;在智能手机应用处理器领域,2025年第二季度,全球前五大企业垄断96%的市场份额,中国本土企业仅两家进入主流市场。与此同时,受地缘政治因素影响,盛合晶微的境外市场拓展持续受限,主营业务境外收入占比从2022年的20.23%骤降至2025年上半年的6.14%,与长电科技、通富微电超60%的境外收入占比形成巨大差距,进一步压缩了新客户拓展的空间。

除了客观壁垒,新客户的贡献质量也难以对缓解单一客户依赖形成有效支撑。截至2025年6月30日,盛合晶微仍未培育出第二大核心客户,前五大客户中除第一大客户外,其余四家合计收入占比不足17%,对单一客户的依赖度并未得到实质性减缓,新客户的支撑作用微乎其微。

需注意的是,新客户或多集中于中低端封测领域,其需求与核心大客户的高端高性能封装需求存在明显差距——这类中低端业务不仅收入规模有限,盈利能力也远低于高端业务,更难以替代核心大客户的营收贡献。这意味着,即便新客户收入实现账面增长,也无法从根本上改变“核心业务绑定单一大客户”的格局,单一依赖的风险仍未得到有效化解。

盛合晶微刻意回避披露新客户数量,背后藏着深层隐忧。从商业逻辑来看,若新客户数量充足,已形成多元化支撑,盛合晶微完全有动力主动披露相关信息以打消市场疑虑。而其选择沉默,大概率是新客户数量极少(市场推测仅为3—5家),单个新客户订单金额占比极高——若2025年7.5亿元新客收入仅来自少数几家客户,本质上仍是“依赖少数客户”的变体,客户结构失衡的问题并未得到实质性改善。

更让市场担忧的是,若部分新客户是股东控制的关联方,或为冲刺上市突击合作的短期客户,其订单可能缺乏真实商业实质,例如存在虚假订单、循环交易等合规风险。这类客户数量通常仅为1—2家,一旦披露具体数量,极易引发监管层对关联关系、订单可持续性的深度追问,进而暴露公司经营中的合规隐患。

综上,时代商业研究院认为,盛合晶微目前的披露策略,本质上仍是以亮眼的收入数据掩盖实质问题:客户数量偏少、客户结构尚未真正优化、订单持续性存疑。其意图更多是维持“新客户拓展顺利、单一客户依赖缓解”的市场假象,避免市场和监管层深挖其经营模式的根本缺陷——核心业务仍高度绑定单一客户,新客户拓展未取得实质性突破,收入增长的可持续性存疑。