财联社2月27日讯 随着艾为转债上市首日大幅收涨57.3%,2月可转债市场交投热度持续显现。

据财联社统计,月内转债市场多只个券涨幅超过20%,市场成交额已突破万亿大关。随着“两会”临近,多家券商机构指出,当前转债估值虽处于相对高位,但“日历效应”与结构性交易机会仍存。

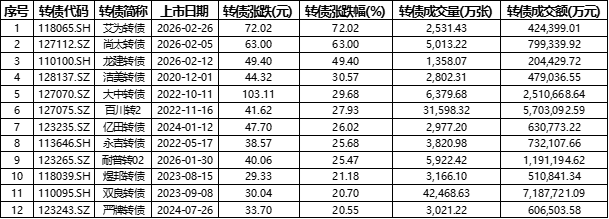

成交额超万亿,新券上市表现亮眼

近期新券上市表现亮眼。2月26日,艾为转债(118065.SH)正式上市,首日开盘即触及130元,收盘报157.3元,首日涨幅达57.3%。截至今日收盘,艾为转债以72.02%的区间涨幅,位居2月转债涨幅排行榜首。

此外,2月5日上市的尚太转债与2月12日上市的龙建转债,自上市以来同样表现不俗。据财联社梳理,在2月份转债涨跌幅排行中,尚太转债以63%的区间涨幅位居第二,龙建转债单月涨幅达49.4%,居排行榜第三。

值得注意的是,月内共12只个券涨幅超20%。其中洁美转债、大中转债、百川转2区间涨幅分别达到30.57%、29.68%和27.93%。

表:2月2日至2月27日部分转债涨幅排行

(数据来源:Choice,财联社整理)

整体来看,2月可转债市场运行平稳偏强。中证转债指数在2月整体上涨0.9%,报收于525.2点。交投方面,2月转债市场总成交额达1.04万亿元,成交量约57.9亿张,市场流动性保持充裕。

估值高位博弈,警惕临期强赎风险

在交投活跃的背后,机构普遍提示当前转债市场整体估值已明显偏贵。

光大证券研报指出,转债市场转股溢价率中位数处于自2018年初以来的高位,当前市场呈现非典型的“双高”格局:一方面是前期上涨所累积的高估值风险,另一方面是“日历效应”(金融市场与日期相联系的非正常收益、非正常波动)所指示的高胜率。

华创证券进一步表示,上市3年以内的转债估值上行幅度明显高于上市超过3年的转债,尤其上市不足1年的新券节前最后一周百元溢价率上涨 2.16 pcts 至 62.28%,大幅偏离理性区间,新券及次新券参与需保持审慎。

此外,随着权益市场回暖,强赎触发情况需重点关注。据财联社不完全统计,近期已有信服转债、力诺转债、众和转债等公告提前赎回,双良转债触发赎回条件但尚未公告。

光大证券提示,虽然转债市场何时开始“杀估值”具有较大的不确定性,但临期转债的“杀估值”是确定的。对于估值较高的临期转债而言,其期权价值会随着到期日的临近而快速消失,转债价格会向着到期赎回价收敛,投资者宜注意规避此类具有确定性风险的品种。

3月展望,政策红利驱动,把握“两会”结构性机会

展望3月,转债市场将进入“两会时刻”。与此同时,政策层面的利好也为市场带来了新的变量。

2026年2月9日,北京、上海、深圳三地交易所推出优化再融资一揽子措施,旨在进一步提高灵活性和便利度,更好服务科技创新和新质生产力发展。兴业证券表示,随着本轮一揽子措施落地,转债市场有望迎来第三轮扩容,标的资质与结构有望进一步优化。预计转债后期供给量更多偏向于新质生产力方向。

在具体的投资策略上,机构普遍认为春季行情仍有空间,但应更多聚焦结构性机会。

光大证券表示,从历史规律上看,“两会”前后转债市场整体“先跌后涨,涨幅大于跌幅”,在投资标的风格把握上,宜优选中低等级、小盘、低价的转债,行业上顺周期和科技板块两条主线的确定性更强。建议投资者仅保持中等仓位,依靠持仓结构调整博取更多的收益。

财信证券建议均衡配置策略,一方面配置银行、公用事业等大盘、高评级标的,具备红利和防御属性;另一方面,在正股长期向好预期未变下,可以关注低溢价率、正股基本面较好的标的。