A股三大指数今日涨跌不一,截止收盘,沪指涨0.39%,收报4162.88点;深证成指跌0.06%,收报14495.09点;创业板指跌1.04%,收报3310.30点。沪深京三市成交额达到2.51万亿,较昨日小幅缩量504亿。

行业板块涨多跌少,小金属、稀土、贵金属、能源金属、有色金属、煤炭、电力板块涨幅居前,玻璃玻纤、元件、电子化学品板块跌幅居前。

个股方面,上涨股票数量超过3200只,近百股涨停。小金属板块爆发,东方锆业、翔鹭钨业、华锡有色、厦门钨业、金钼股份、贵研铂业、中稀有色、中钨高新、章源钨业、宝钛股份、宝武镁业、锡业股份涨停。

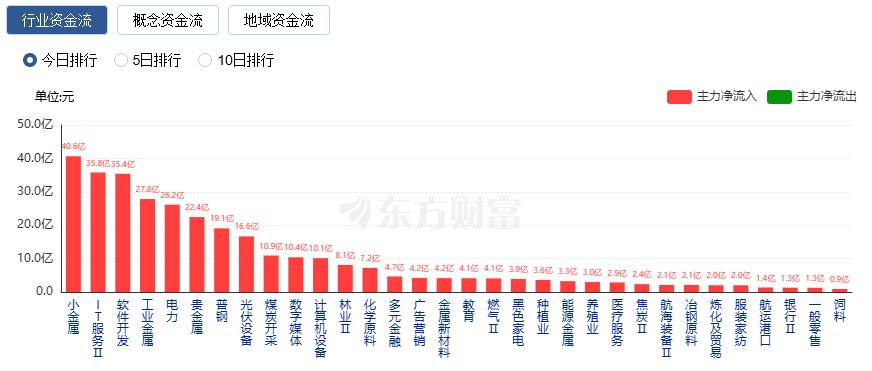

行业资金流向:40.65亿净流入小金属

行业资金方面,截至收盘,小金属、IT服务、软件开发等净流入排名靠前,其中小金属净流入40.65亿。

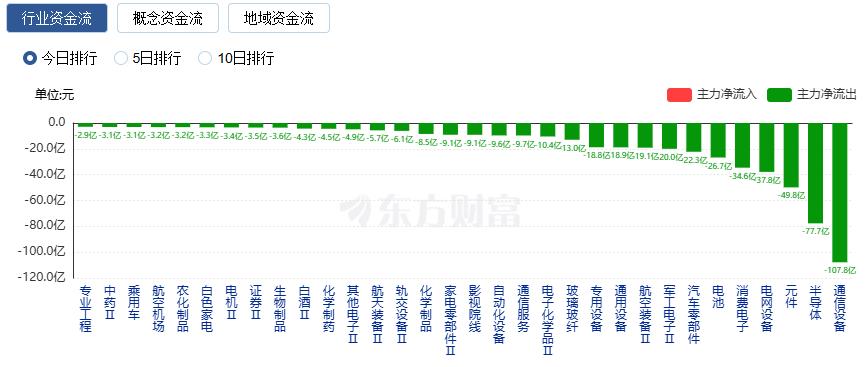

净流出方面,通信设备、半导体、元件等净流出排名靠前,其中通信设备净流出107.8亿元。

今日要闻

中共中央政治局召开会议 讨论“十五五”规划纲要草案和政府工作报告

中共中央政治局2月27日召开会议,讨论国务院拟提请第十四届全国人民代表大会第四次会议审查的中华人民共和国国民经济和社会发展第十五个五年规划纲要草案稿和审议的《政府工作报告》稿。

为促进外汇市场发展,支持企业管理好汇率风险,中国人民银行决定自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0。下一步,中国人民银行将继续引导金融机构优化对企业汇率避险服务,保持人民币汇率在合理均衡水平上的基本稳定。

2026年计划实施2次载人飞行任务 全力推进登月配套设施建设

据中国载人航天工程办公室消息,2026年,中国载人航天工程将深入贯彻落实“十五五”规划部署,在新起点上深化推进空间站应用与发展和载人月球探测两大任务,努力为加快建设航天强国作出更大贡献。2026年,计划实施2次载人飞行任务、1次货运飞船补给任务,来自港澳地区的航天员有望最早于今年执行空间站飞行任务,神舟二十三号飞行乘组1名航天员将开展一年期驻留试验。

据行业知情人士对媒体透露,美国航空航天和半导体公司的供应商当前正面临日益严重的稀土短缺,已有至少两家供应商开始拒接部分客户订单。短缺主要集中在钇和钪这两类稀土元素上。他们属于17种稀土元素家族中的小众金属元素,但在国防技术、航空航天和半导体领域发挥着至关重要的作用,且几乎全部由中国生产。

机构观点

中金公司:2026年国际货币秩序重构仍是全球资产主线

中金公司研报称,2026年国际货币秩序重构仍是全球资产的主线。2025年是国际货币秩序重构加速之年,2026年该趋势仍将延续,这些趋势支持中国股票和黄金延续牛市,并有利于中国股票跑赢美股。针对市场目前的分歧,中金公司认为该趋势也能提供关键论据:第一是关于中国股票牛市的节奏,货币秩序重构的“新秩序”不会一蹴而就,全球资金更新认知是一个过程,目前该逻辑仍在强化中,有利于市场慢牛,中国资产重估仍在途中。第二是关于“沃什冲击”对美联储宽松的影响,考虑政治约束、经济约束与市场约束,当前美联储不具备激进缩表条件。而且沃什可能推动美联储降息超市场预期,无法扭转美联储信誉和美元资产安全性下降的问题。第三是美股AI泡沫风险,中金公司认为从AI能够切实提高生产力,并且没有系统性的杠杆和债务风险,在全球资金再布局的背景下,优质资产的估值往往有较高的容忍度,整体表现并不差。资产配置建议:超配中国股票和黄金,标配大宗商品、美股和美债,低配中国国债。

东方证券:A股下一阶段投资重点在中盘蓝筹

东方证券研究所所长黄燕铭表示,A股下一阶段投资重点在中盘蓝筹,此前三年科技高成长、低波高分红的两端哑铃型行情已基本结束。重点聚焦三大方向,一是全球定价的周期品,如化工、有色、农产品、全球油运等;二是与科技和国家实力提升相关的制造领域,如军工、机器人、新能源等;三是进入业绩兑现期的科技领域大模型相关板块。

中信建投:AIDC建设带动配套设备需求,关注燃气轮机、发动机等产业链

中信建投研报称,AIDC建设进入高速增长期,测算2025-2028年美国AI需求带来的电力容量需求期间CAGR约55%,未来三年累计需求超150GW,带来大量电力需求,配套设备迎来机遇,而北美目前缺电问题凸显,自建电源成为大趋势,燃气轮机凭借快速响应、高功率适配性、较低发电成本,高可靠性成为AIDC主电源优先解。当前全球海外燃机龙头在手订单规模已远超其现有产能水平,全球燃气轮机巨头正推进产能扩张计划,但海外上游供应链扩产相对谨慎,产业链紧缺不断加剧,国产燃机整机与核心零部件产业链迎来机遇,另外关注航改燃、船改燃缺口补充方案。

银河证券:半导体行业销售额再创新高,长期逻辑稳固

银河证券研报指出,2025年12月,全球半导体行业实现789亿美元的销售额,环比增长2.7%,同比增长37.1%。从2025年半导体行业的整体表现来看,全球半导体销售额再创新高,同比增长25.6%至7917亿美元。从区域表现来看,除日本半导体行业销售额同比下降外(-4.7%),其余国家和地区均实现了半导体销售额的同比增长。研报认为,2026年国内外AI基础设施建设仍将继续保持强劲,同时国内坚定推进国产化率提升,因此继续看好半导体及相关器件元件投资机会,包括国产算力芯片、存储芯片涨价大周期、PCB、半导体制造和装备、先进封装、以及半导体材料方向。