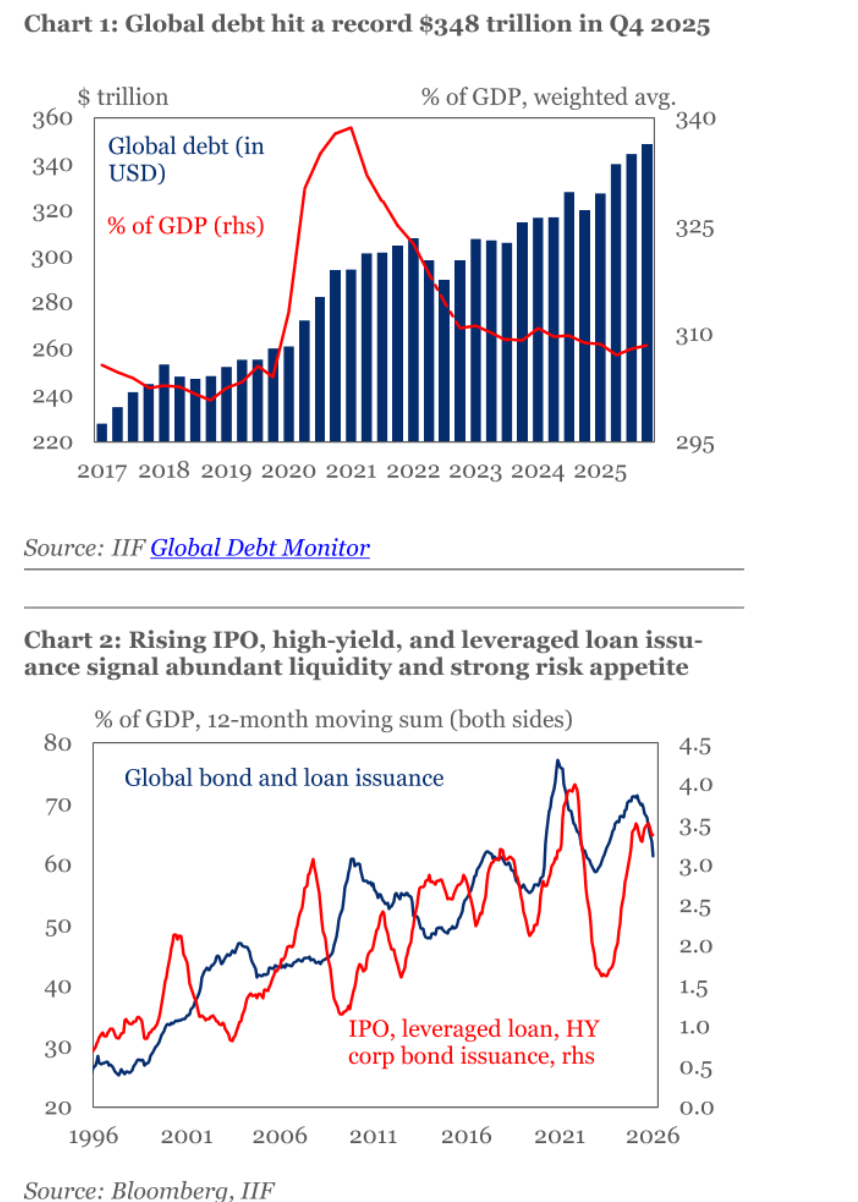

国际金融协会(IIF)日前发布的报告显示,2025年全球债务总额增加了近29万亿美元,全球债务总规模达到创纪录的348万亿美元。

全球政府举债总额增逾10万亿美元

IIF表示,约三分之二的全球债务增幅来自成熟市场,主要原因是赤字支出增加。

报告显示,尽管全球债务/GDP比率连续第五年下降,但从结构来看,政府债务负担仍在攀升,这强化了全球杠杆结构中一种趋势性变化,即公共部门占比增加,而私营部门占比减少。

具体而言,2025年全球政府举债总额增加逾10万亿美元,中国、美国、欧元区合计贡献近四分之三的增幅。在欧洲,公共债务扩张主要集中在法国、意大利和德国;除了中国外,新兴市场主权债务扩张主要集中在巴西、墨西哥和俄罗斯。

市场对AI领域过热和估值高企存疑

展望未来,IIF判断,政府举债需求料将持续上升,全球债务增长趋势将继续保持强劲,尤其是在美国、中国、德国、日本和印度。

IIF认为,在扩张性财政政策、宽松货币政策及监管简化措施的背景下,全球融资环境趋于宽松,这将抬升公共部门以外的借贷水平,并将强化投资者更强的风险偏好。目前,这一点已经在AI等高风险领域的融资活动中有所体现。

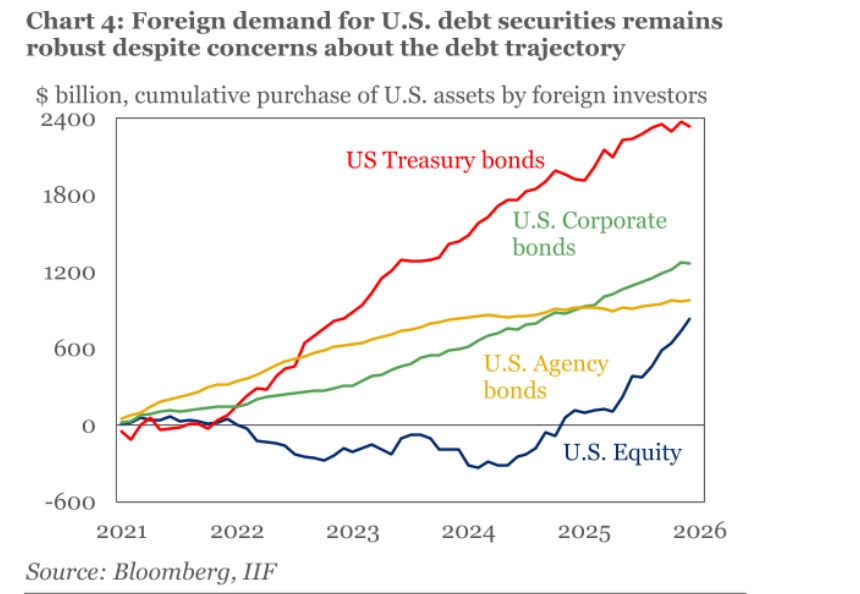

IIF下述图表显示,美国AI相关企业债券发行量有望在2026年再创历史新高。

对此,IIF表示,从积极的一面看,宽松的融资环境有助于为国防等国家优先事项筹集资金。一波强劲的全球资本支出“超级周期”正在蓄势待发,大规模投资于AI驱动的数据中心、能源安全与转型、基础设施等,将成为全球债务市场增长的重要引擎。

不过,IIF也指出,当前存在一些质疑的声音:财政、货币和监管刺激措施叠加资本支出驱动的私人部门借贷活动,最终是否可能导致某些领域出现周期性过热和估值高企?

预计2036年美国联邦债务

将增逾20个百分点

报告对欧美、新兴市场国家的债务状况进行了展望。

IIF表示,尽管市场对美国的疲软财政状况表示担忧,但美国国债作为长期避险资产的地位仍在延续。与此同时,由于美国经济活动表现稳健,外国投资者对于美国资产(包括国债、股票和公司债券)的需求依然强劲。这与近期“外资因投资分散化和去美元化而撤离美国”的说法形成了鲜明对比。

IIF预计,到2036年,美国联邦债务将增加超过20个百分点,升至GDP的120%以上。关税未能带来足够收入以扭转债务上升趋势,反而加剧了可负担性担忧。有证据表明,大部分关税负担已由美国消费者和企业承担,这给私营部门的资产负债表带来了压力,尤其是在房地产、中小企业和家庭领域。

针对欧洲市场,IIF表示,与全球范围内流动性充裕、风险偏好上升的总体趋势一致,欧洲市场借贷行为出现显著回升,投资级和高收益企业债券发行量均创下历史新高。欧盟所强调的更有韧性的政策正在为欧元区债务市场扩张创造更多空间。

在新兴市场方面,IIF表示,虽然其再融资需求创下历史新高,但在当前市场环境下整体风险可控。

IIF援引数据称,新兴市场今年将面临超过9万亿美元的再融资需求。2026年初,国际投资者对新兴市场的投资需求尤为强劲,政府欧元债券发行量达到历史最高水平。此外,随着美元走弱,具有吸引力的利差交易格局仍在持续,这也支撑了对于本币资产的需求,同时这些资产的表现优于成熟市场同类资产。