2月以来,豆粕期货价格先抑后扬。春节假期CBOT大豆主力合约创近3个月新高,但关税不确定性、南美丰产预期以及相关数据偏空,美豆上行动能有限。2月25日,受海关通关速度放缓预期影响,豆粕主力合约超预期上涨。

春节假期CBOT大豆震荡走强,主要驱动在于1月压榨数据表现强劲,同时受中国采购预期提振,叠加阿根廷海事工人罢工影响物流推升全球供应链紧张情绪,带动CBOT大豆价格中枢抬升。但巴西大豆丰产、美豆扩种预期以及特朗普政府加征关税的不确定性限制了大豆价格的涨幅。

供应方面,2月USDA供需报告维持2025/2026年度美豆核心数据不变,上调巴西产量,整体符合预期。近期美国农业部年度展望论坛释放关键信号,预计2026年美豆种植面积将增至8500万英亩,产量为44.50亿蒲式耳,期末库存为3.55亿蒲式耳,远期供应预期宽松。

需求方面,1月国内美豆压榨量创历史同期新高,美国环境保护署(EPA)生物柴油政策预期支撑压榨需求。春节前美豆对华销售数据回升,周度装船量增加,不过,特朗普政府关税政策变化再度引发市场对中美大豆贸易的忧虑,或削弱美豆的出口潜力。

短期CBOT大豆仍受国内补库需求的支撑,但中期或面临南美丰产与美豆种植面积增加的压制,价格大概率高位震荡。

南美大豆丰产预期未变。从南美大豆供需情况看,巴西丰产基本确定,但阿根廷供应扰动仍在。2月USDA供需报告将巴西2025/2026年度产量上调至创纪录的1.80亿吨,StoneX、Celeres等机构把巴西大豆产量预估上调至1.81亿吨以上。当前巴西大豆已进入收获和出口高峰期,马托格罗索州大豆收割进度接近三分之二,机构预计2月巴西对华大豆出口量将超过1140万吨,但持续暴雨导致部分地区大豆霉变率上升。

阿根廷方面,布宜诺斯艾利斯谷物交易所将阿根廷大豆产量预估维持在4850万吨,虽然降雨改善了部分产区水分条件、提升作物评级,但拉尼娜天气残留影响仍导致单产小幅下滑。物流方面,2月中下旬海事工人罢工,罗萨里奥等核心港口“停摆”,大豆装船受阻,短期推升全球大豆供应紧张情绪。虽然之后港口逐步恢复运营,但已对当月出口数据造成明显影响,间接支撑了国际大豆价格。

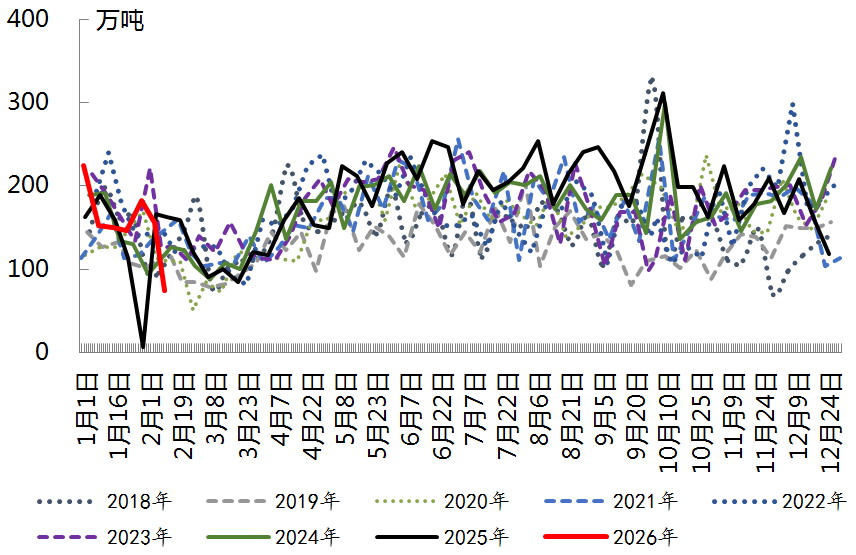

国内豆粕供应阶段性回调。2026年2月国内进口大豆到港量有所回落,不过此前数月到港数据维持高位,豆粕供应宽松格局未变,港口库存高企。节前油厂压榨量处于高位,节后开机率快速回升,豆粕供应量持续增加。需求方面,下游养殖业利润承压,饲料企业采购意愿偏弱。当前美豆价格竞争力较弱,且中国已兑现首轮美豆采购承诺,预计3月巴西大豆到港量增加。

综上,短期豆粕价格或维持震荡格局。中长期看,巴西大豆到港高峰临近,油厂压榨量持续增加,叠加高库存压力难以缓解,需求复苏乏力,后续豆粕价格大概率偏弱运行。