春节假期后首个交易日纯苯跳空高开,3月合约价格最高涨至6234元/吨,收盘涨幅超2.9%。美国与伊朗的地缘紧张局势成为行情的主要影响因素。春节假期国际原油价格涨幅约6%,纯苯价格跟随原油价格波动。

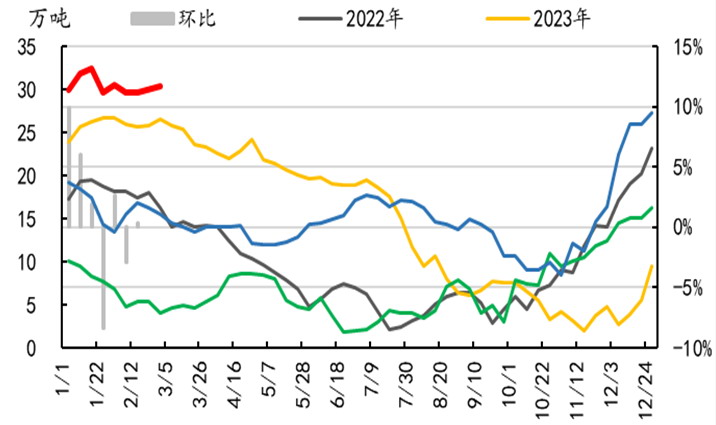

图为华东纯苯港口库存

主营炼厂方面,中石化华东地区纯苯挂牌价格为6150元/吨,华北地区纯苯挂牌价格为6200元/吨。山东市场小幅走强,纯苯成交价在6180~6200元/吨。短期纯苯市场或维持震荡偏强格局,原油价格走势与下游复工进度为关键变量。

供应方面,2025年纯苯供应保持高位,国内总产量为2637万吨,累计同比增长5%;进口量为561万吨(累计同比增长30%),为历史最高水平,供应增量主要来自进口。受关税政策影响,韩国原本向美国出口的纯苯几乎全部流向中国。随着国内炼厂一体化项目配套芳烃装置的投产、重整、裂解装置开工率提升,纯苯供应弹性显著增强,对进口的依赖度将进一步下降。

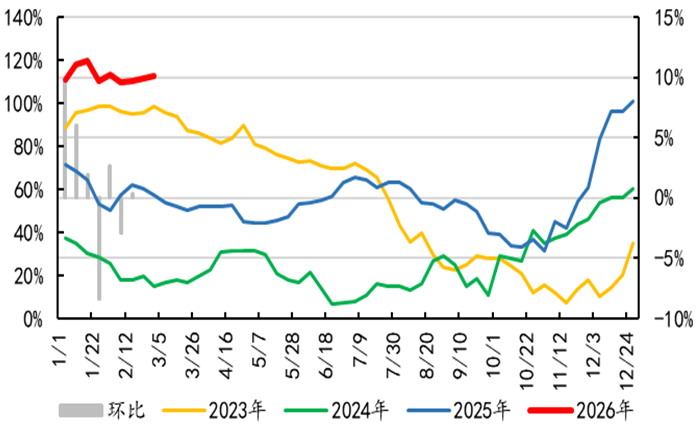

图为华东纯苯港口库容占比

相关数据显示,2月1日至20日,韩国共出口纯苯15.4万吨,其中出口至中国12.6万吨,出口至美国0.9万吨,向美国分流的窗口持续打开。2026年韩国计划关停270万~370万吨乙烯裂解装置,预估影响纯苯产量近25万吨。日本、德国同样有装置关停计划,我国纯苯进口的高增长或出现转折。当前市场普遍预估2026年我国纯苯进口量为530万吨,若美韩贸易格局出现变化,我国进口量低于500万吨,可能改变国内纯苯的供需格局。

后续随着企业陆续复工复产,纯苯产量将持续提升。从2026年主营炼厂检修计划来看,今年上半年检修力度不及往年。春节前重整装置开工率偏低,3月重点关注常减压装置开工率的提升及汽油消费淡季炼厂对汽油组分的分流情况。

当前纯苯和苯乙烯的价差约1400元/吨,苯乙烯一体化、非一体化与POSM联产装置基本都处于盈利期,对纯苯的需求支撑偏强。近几年模塑聚苯乙烯泡沫塑料(EPS)产能扩张明显,呈现高开工、高产量格局,其他下游对纯苯的需求较强。长期看,中国在全球有竞争优势的化工材料的出口将改善国内的供需格局。

需求方面,纯苯产业链涉及的家电、汽车等行业需求仍依靠国家补贴提振,2026年中央经济工作继续将扩大内需列为重点任务之首,后续需关注“两新”等政策的优化方案。

受春节假期影响,纯苯延续累库态势。高库存仍是压制纯苯价格的重要因素,传统需求旺季重点关注季节性降库情况。

综上,节后产业需要时间消化高库存、高产量,且需求仍偏弱,短期行情或进入震荡格局。但长期看,化工“新周期”将主导市场,支撑产业利润震荡上行。