近日PTA价格震荡走强,原油价格偏强运行及PTA供需格局向好是主要支撑因素。

原油偏强运行

春节假期期间,国际原油价格大幅上涨,地缘风险发酵是主力推手。美国在伊朗周边“重兵集结”,在美对伊军事打击“一触即发”之际,阿曼外交大臣2月22日宣布新一轮美伊谈判定于26日在瑞士日内瓦举行。目前,美国意图通过军事施压迫使伊朗让步,但伊朗导弹库存及地区盟友反制能力仍使美国存在顾虑。地缘局势给原油带来了10美元/桶左右的风险溢价,市场对油价的预期不断改善。预计在美伊谈判尘埃落定之前,油价将易涨难跌。

投产将告一段落

短期来看,PTA处在季节性累库阶段。春节前后,PTA下游降负。1月中旬开始,聚酯开工率明显下滑,春节假期最低降至75%左右。终端织造方面,降负停车的范围更大,春节假期织造厂基本停工。从年后复工情况来看,聚酯工厂有序重启装置,开工率逐步上提。终端织造方面,预计全面复工时间在元宵节以后。总体来看,由于下游停工而PTA供应不减,PTA目前处在季节性累库阶段,预计2月的累库幅度在60万~65万吨。不过,3月PTA有望进入去库阶段。一方面,下游逐步复产,“金三银四”旺季效应将逐步显现;另一方面,PTA将进入检修季,供应有望收缩。

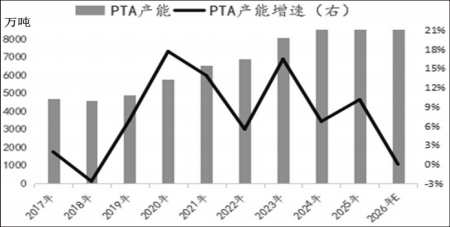

此外,PTA行业供需格局长期向好的预期未变。2019年以来,PTA行业进入了以大型化、一体化装置为主的新一轮产能扩张周期,投产陆陆续续持续了7年。PTA有效产能从2019年的4669万吨增长至2025年的超过9472万吨,实现了产能规模的翻倍。2026年,PTA行业大概率没有新产能投放,投产将告一段落,PTA新增供应压力大幅减轻。下游聚酯仍有投产计划,2026年新增聚酯产能预计在500万吨左右。2026年聚酯产量增速将在5%左右,PTA刚性需求仍将保持一定增速。此前PTA受产能过剩压力困扰,价格以及加工费跌至低位,后市存在较大修复空间。

图为PTA产能增长情况

综合以上分析,原油在地缘因素的影响下易涨难跌。PTA自身处在季节性累库期,3月下旬有望去库。由于长期供需格局向好且原料表现偏强,PTA以多头思路为主。