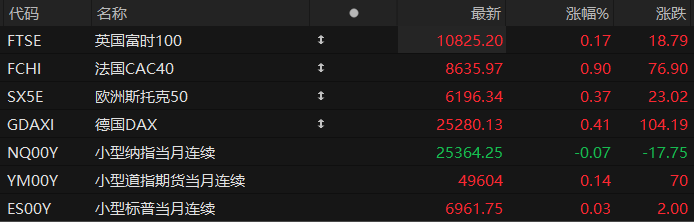

周四盘前,美股三大股指期货震荡盘整,欧洲主要指数普遍上涨。截至发稿,纳斯达克100指数期货跌0.07%,道指期货涨0.14%,标普500指数期货涨0.03%。

个股方面,明星科技股盘前走低,赛富时跌超3%,特斯拉、美国超微公司、英特尔跌近1%。

热门中概股盘前多数下跌,携程网、哔哩哔哩、理想汽车跌超4%,小鹏汽车跌超3%,阿里巴巴、百度跌超2%。

量子计算概念盘前表现活跃,IonQ Inc绩后涨超13%,Rigetti Computing涨超4%,Quantum Computing涨超3%,D-Wave Quantum涨超2%。

据伊朗媒体以及阿曼方面确认,伊美在瑞士日内瓦举行的新一轮间接谈判暂停,计划于当天晚些时候继续进行。阿曼方面表示,今日在日内瓦交换了富有创意且积极的方案,希望美伊谈判能取得更多进展。据报道,一辆据信载有美国外交官的车队已离开日内瓦的阿曼外交官官邸——该处正是间接谈判的举行地。国际油价受此影响大幅下跌,WTI原油跌1.90%,报64.18美元/桶。

热点要闻

AI科技巨头年内有望“王者归来”?高盛列出三大催化剂

人工智能(AI)交易在2026年开局不利,但高盛表示,受市场轮动影响的大型科技股,可能会在今年晚些时候“王者归来”。

今年以来,“科技七巨头”的股票从引领人工智能交易转为落后于标普500指数。高盛预计当前的市场轮动还将继续下去,但分析师们指出,有三个催化剂可能会在2026年下半年重振Meta、微软、亚马逊和Alphabet的市场领导地位。该行分析师在报告中指出:“超大规模企业的表现分化现象短期内仍将持续,但我们认为今年下半年可能会出现一次转折点,有三个因素有望促成这一转变:人工智能收入增长加速、支出增长放缓及周期性股票失去动力。”

高盛指出,与人工智能相关的收入不断增长,这将缓解人们对过度支出的担忧。他们还补充称,与人工智能相关的收入增长将使投资者能够了解人工智能货币化的路径,表明巨额支出是合理的。高盛预计,人工智能资本支出增长将在2026年达到峰值,然后放缓,这将使投资者能够更好地评估公司的盈利潜力。高盛经济学家预计,美国经济将在今年上半年继续增长,并支撑那些通常与人工智能无关的周期性股票。但他们认为,经济增长的有利因素将在年中达到顶峰,并在2026年下半年转为放缓。

德银:Anthropic不会是软件行业的“终结者”

美国人工智能初创公司Anthropic,已经成为目前美股市场上最令人闻风丧胆的名字。随着该公司近期不断更新其最新AI产品Claude的功能,美股软件股已经经历了近一个月的腥风血雨。越来越多投资者担忧,该公司的AI模型将会在未来全方位取代各项软件,让一众软件巨头的市场份额遭到蚕食。

不过,德意志银行却并不过于担忧。在参加了本周二Anthropic的简报会后,德意志银行分析师们表示,他们仍对美股软件行业持乐观态度。事实上,他们反而认为,Anthropic公司的进展以及人工智能的更广泛普及,很可能会成为软件行业的积极推动因素。

德银分析师布拉德·泽尔尼克(Brad Zelnick)在报告中写道:“在观看了Anthropic公司的企业简报活动后,我们更加坚信,AI模型提供商不太可能取代软件行业的现有企业,而是会将自身及其代理定位为现有软件系统之上的协调者。”虽然德意志银行确实认为,软件类股票面对AI挑战并非高枕无忧,但其对整个软件行业的总体看法是乐观的,即人工智能的兴起将普遍提升软件制造商的业绩。

穆迪起底美科技巨头负债现实:超6600亿美元债务隐匿表外

评级机构穆迪近期发布的一份报告显示,美国五大超大规模数据中心运营商已累计给出价值6620亿美元的未来数据中心租赁承诺,这些承诺尚未生效,且不属于流动负债,因此不在其资产负债表上体现。

然而,随着租赁在未来几年生效,以及项目所有者履行其义务,超过5000亿美元的数据中心债务将最终计入资产负债表。这五家数据中心运营商是亚马逊、Meta、Alphabet、微软和甲骨文。

穆迪的会计分析师David Gonzales表示,这并非意味着数据中心运营商通过结构化安排规避了债务,这笔债务只是尚未出现在资产负债表上。更准确地说,截至目前,巨头们尚未获得触发这项债务所需的服务,但最终会触发。

穆迪警告,这些不透明的会计做法掩盖了科技行业面临的真正经济风险。虽然租赁可以减少前期资本投资,但承担如此巨额的未来承诺会严重限制公司的财务和运营灵活性,尤其是在人工智能行业环境快速变化的情况下。

美股聚焦

英伟达业绩超预期,股价盘前微涨

截至发稿,英伟达盘前涨近1%,公司已连续14个季度营收超出预期,当超预期成为常态,光是业绩好已经远远不够了。市场焦点已转向对AI需求可持续性以及英伟达本身供给约束的焦虑,需求侧的巨额长单也因为与客户存在交叉持股而招致批评。此外,尽管英伟达数据中心业务增长强劲,但其他业务板块不及预期。

财报发布后,高盛重申对英伟达的“买入”评级并看涨至250美元。受超大规模云厂商资本支出增加、AI初创企业融资落地及新架构技术领先三大催化剂驱动,英伟达跑赢大盘路径清晰。凭借与Meta Platforms、OpenAI等的深度合作及毛利韧性,英伟达正带动全产业链持续走强。

亚马逊拟为500亿美元OpenAI押注设门槛:后续投资取决于IPO和AGI进展

周三(2月25日),知情人士对媒体透露,亚马逊此前计划的向OpenAI投资高达500亿美元可能存在条件限制,具体投资金额或取决于OpenAI的上市进度、以及其实现通用人工智能(AGI)的里程碑。

报道指出,亚马逊目前仍在与OpenAI就战略投资进行深入谈判,根据现有进展,亚马逊将先投入150亿美元,剩余的350亿美元则取决于OpenAI是否能实现AGI里程碑或进行IPO。这笔拟议中的投资是OpenAI当前融资轮的一部分,这轮融资总额可能超过1000亿美元,公司融资前估值为7300亿美元。

除亚马逊外,软银和英伟达也计划向OpenAI分三期投资300亿美元,同样作为OpenAI最新融资的一部分。

亚马逊和OpenAI这两家公司还在商讨一项单独的云计算协议的细节。知情人士透露,作为协议的一部分,OpenAI正在洽谈大幅扩大此前双方达成的价值380亿美元的云计算交易,该交易使OpenAI能够使用亚马逊的Tranium芯片。同时,两家公司也在讨论OpenAI为亚马逊开发定制模型的相关事宜,这将支持亚马逊的内部产品,包括Alexa语音助手。

百度第四季度营收327.4亿元,AI算力订阅收入同比增143%

财报显示,百度第四季度实现营收327.4亿元人民币,略高于市场预期的326.6亿元,环比增长5%。全年总营收为1291亿元,同比微降3%,主要受传统业务收缩影响,但AI新业务的强劲增长有效对冲了部分压力。

从盈利能力来看,第四季度归属百度的净利润为18亿元,非公认会计准则下归属百度的净利润为39亿元,对应每股美国存托股稀释收益10.62元。值得关注的是,公司经营现金流在2025年下半年转正,合计产生39亿元现金流,较上半年的负值显著改善,显示核心业务造血能力正在恢复。

与此同时,百度宣布两项重磅股东回报计划:一是获准开展新一轮最高50亿美元的股份回购计划,有效期至2028年底;二是首次采纳股息政策,首笔股息或于2026年底前派付。此外,公司正推进昆仑芯分拆独立上市,有望为股东释放更大价值。

作为百度AI布局的重要落点,自动驾驶业务在季度内取得多项突破。第四季度,萝卜快跑提供的全无人自动驾驶营运订单达340万单,季度内单周订单量峰值超过30万单,总订单量同比增长超200%。截至2026年2月,萝卜快跑累计为公众提供的自动驾驶出行服务订单已超过2000万单。