在工业5.0和人工智能推动大浪潮下,工业网络安全已成为关键基础设施的“守护者”。作为中国工业网络安全领域的“新贵”,北京天地和兴科技股份有限公司(以下简称“天地和兴”)近期向港交所递交了IPO申请,拟登陆港股市场,试图通过资本市场加速发展。

作为一家“中国工业网络安全行业领军者”的企业,其发展精准契合了中国工业网络安全市场快速发展及国家战略大方向。根据弗若斯特沙利文的资料,中国工业网络安全市场的整体市场规模由2020年的41亿元增至2024年的96亿元,2020年至2024年的复合年增长率为24.2%。预计到2029年,整体市场规模将达294亿元,2024年至2029年的复合年增长率估计为25.0%。

公司成立至今,已累计为超过6000个项目提供工业网络安全解决方案,解决方案覆盖电力、石化、轨道交通、智能制造、冶金与矿业、市政供水等不同行业领域,应用场景逾百种,服务的企业主要为国央企。

依赖单一赛道,新增业务尚未破局

招股书显示,天地和兴的核心业务聚焦三大板块:工业网络安全解决方案、能源数智化解决方案、后备储能电源解决方案。但从业务构成来看,公司长期依赖单一赛道,新增业务短期内难以形成有效支撑,所谓“一站式解决方案矩阵”更像是一种表象。

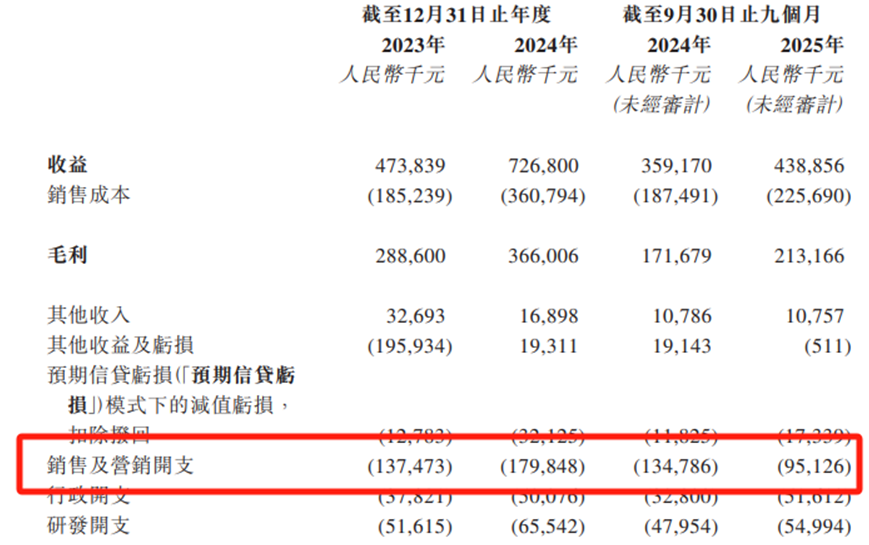

工业网络安全业务作为公司的“营收支柱”,但其增长动能正在减弱。招股书披露,公司收益主要来自工业网络安全解决方案,2023年该业务营收占比100%,2024年占比88.6%,2025年前三季度占比高达95.4%。不过工业网络安全业务的增长动力有所放缓,2024年该业务收入同比增长约35.9%,而2025年前三季度,其增长幅度仅为16.7%。

值得注意的是,天地和兴的工业网络安全业务,主要依赖“项目制”模式。招股书披露,2023年、2024年及2025年前三季度,公司分别从651个、807个及683个项目中产生收益,项目平均期限不超过一年。这种“一单单接”的模式,容易导致公司营收稳定性不足,还变相推高了公司的销售与运营成本——2023年至2025年前三季度,公司销售及营销开支分别达1.37亿元、1.80亿元、0.95亿元,占营收比例分别为28.9%、24.8%、21.6%。

图片来源:公司招股书

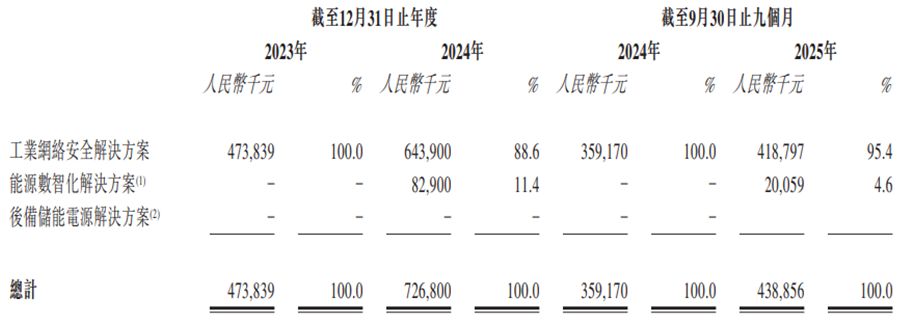

此外,公司新增业务布局滞后,尚未形成营收支撑,且存在明显的整合风险。天地和兴的能源数智化解决方案,源于2024年对北京必可测的战略收购,后备储能电源解决方案则源于2025年对海博电气的收购。

从数据来看,2024年能源数智化业务仅贡献8290万元营收,占比11.4%;2025年前三季度贡献2005.9万元营收,占比仅4.6%。

图片来源:公司招股书

更关键的是,这两次收购后的业务整合效果并不理想。北京必可测主营电力设备智能管理,与天地和兴的工业网络安全业务虽有协同性,但两者在技术体系、客户群体上存在差异。2024年收购完成后,反而拉低了公司整体毛利率。海博电气主营电力自动化设备,2025年12月才完成收购,截至2025年前三季度,该业务板块未贡献任何营收,且其所处的后备储能电源领域,面临宁德时代、比亚迪等企业的激烈竞争,天地和兴能否借助此次收购实现业务突破,仍需拭目以待。

财务持续亏损,毛利率大幅下滑

翻阅天地和兴的财务数据,其经营状况远比招股书宣传的“稳步增长”更为严峻。公司招股书显示,2023年、2024年及2025年前三季度,公司分别实现净亏损1.93亿元、0.46亿元、0.95亿元,累计亏损超3亿元。即便剔除股份支付、赎回负债调整等非经常性因素,公司经调整净利润也不容乐观,2023年为7023.5万元,2024年同比大幅下滑至5540.3万元,2025年前三季度仅为415.3万元。

公司连年亏损或许受营收增长乏力与成本高企的双重挤压。一方面,2024年营收同比增长53.4%(从4.74亿元增至7.27亿元),主要得益于收购北京必可测带来的并表收益,若剔除并表因素,核心的工业网络安全业务营收增速约35.9%,而2025年前三季度,其增长幅度下降至16.7%。

另一方面,公司销售费用、研发费用、财务费用持续高企,2023年至2025年前三季度,公司三项费用合计分别约2.94亿元、4.09亿元、2.96亿元,占营收比例分别约为62%、56.3%、67.4%,过高的费用率间接吞噬了公司大部分利润。

另外值得留意的是,公司2024年收购北京必可测之后,其整体毛利率大幅下滑。2023年、2024年及2025年前三季度,公司整体毛利率分别为60.9%、50.4%、48.6%,两年内下滑超12个百分点。公司招股书解释,毛利率下滑的核心原因有两点:一是2024年引入一名大型企业客户,为巩固合作关系,公司承接了多个成本较高的硬件及软件销售项目,导致硬件及软件销售业务的毛利率从2023年的28.3%骤降至2024年的5.2%;二是2024年新增的能源数智化业务毛利率较低,拉低了公司整体盈利水平。

对比同行业来看,奇安信-U(688561.SH)2024年毛利率为55.99%,虽较2023年的65.38%有所下降,但仍高于天地和兴;启明星辰(002439.SZ)近年毛利率维持在60%左右。反观,天地和兴的毛利率水平被远远抛在后面,不像一家具备核心技术壁垒的软件企业。

现金流净额多年为负

客户集中度逐年升高

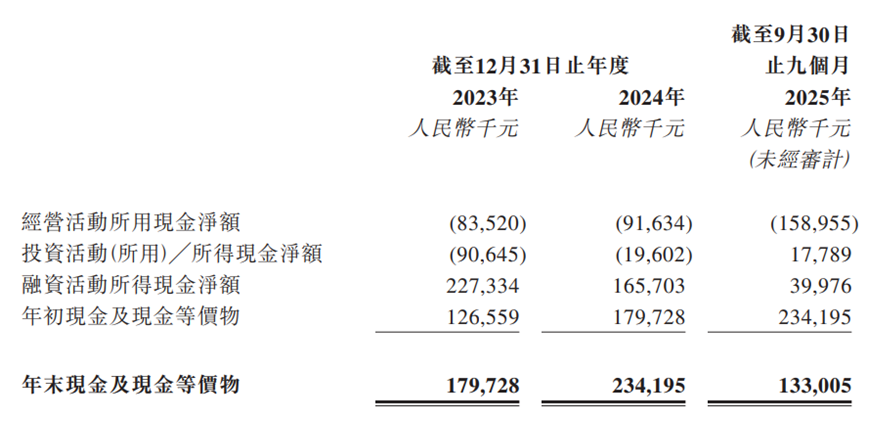

与此同时,公司现金流承压。招股书披露,公司经营活动产生的现金净额持续为负,2023年、2024年及2025年前三季度,经营活动现金流净额分别为-0.84亿元、-0.92亿元、-1.59亿元,三年累计经营现金流净流出超过3.3亿元。公司现金流能有如此表现,或许在于其项目回款周期长、应收账款高企。公司营收主要来自项目制业务,客户多为大型国企,回款周期通常在1-2年,导致应收账款占用大量资金。

图片来源:公司招股书

除此以外,天地和兴的客户结构呈现出高度集中的特征,且这一趋势正在加剧。2023年,前五大客户贡献收入9460万元,占比20.0%;2024年,这一数字跃升至2.12亿元,占比29.1%;2025年前三季度,进一步攀升至1.74亿元,占比39.7%。

其中,最大单一客户的依赖度更为惊人。从2023年的2420万元(占比5.1%)飙升至2025年前三季度的1.08亿元(占比24.5%),这意味着公司近四分之一的收入来自单一客户。招股书未披露最大客户的具体名称,但结合其业务布局,推测为某大型国企,若该客户减少合作或延迟回款,将对公司营收产生重大不利影响。

更值得警惕的是客户属性的单一性。截至2025年9月30日,国有企业或国有控股企业贡献收入占比高达80.8%。虽然国企客户信用风险较低,但其采购决策高度依赖政策周期和财政拨款,抗周期能力极弱。2024年下半年以来,地方政府财政压力加剧,部分基建项目延期或取消,已对相关产业链产生连锁反应。

在主营业务单一、财务持续亏损、行业竞争激烈等多重风险叠加下,天地和兴递表港股IPO,其港股上市之路是否顺利,仍将持续关注。