北京时间2月26日,英伟达发布2026财年第四季度财报,营收、净利润及下一季度指引全面超越市场预期,再次验证AI算力需求的旺盛程度远超想象。

在AI从训练迈向推理、从单点计算走向集群互联的演进中,以CPO(共封装光学)为代表的光通信技术正迎来从0到1的规模化元年,算力基础设施的“卖铲人”们站在新一轮高景气周期的起点。英伟达财报超预期催化不断,布局通信ETF(515880)一键布局算力核心环节,规模超140亿居同类第一,光模块+服务器占比超66%。

【英伟达财报超预期的信号:算力需求爆发增长,网络互联成为新亮点】

英伟达财报不仅数据亮眼,更释放了关键信号:数据中心Networking业务暴增263%,远超市场预期,表明随着GB200/GB300系统的铺开,芯片间的互联需求正在爆炸式增长,光通信的价值量正在急速提升。

整体业绩全面超预期。FY4Q26英伟达实现营收681.27亿美元,同比+73%、环比+20%,超市场预期(659.12亿美元);净利润429.60亿美元,同比+94%、环比+35%,超市场预期(363.02亿美元)。公司指引FY1Q27营收780亿美元(±2%),同比+77%、环比+14%,超市场预期(727.78亿美元)。更值得注意的是,该指引在明确排除中国区收入的前提下依然超预期,充分说明海外AI需求的强劲程度。

网络业务成最大亮点。分业务看,数据中心业务623.14亿美元,同比+75%、环比+22%,超市场预期(603.60亿美元)。其中,Compute业务513.34亿美元,同比+58%、环比+19%,符合预期;而Networking业务达到109.80亿美元,同比+263%、环比+34%,远超市场预期(90.19亿美元)。电话会明确指出,增长主要由NVLink 72 scale-up交换机驱动,Grace Blackwell系统约占本季度数据中心收入的三分之二。

对未来展望乐观。摩根士丹利表示,对英伟达的信心持续提升,Vera Rubin的交付节奏比预期更快,预计下半年将大批量交付。公司电话会也强调,大厂对Capex投入比任何时间都要高,看到了Agentic AI的拐点以及Agent的实用性,这将直接转化为收入。GB300 NVL72同市场产品相比,可以提供50倍的“性能/瓦”,以及降低35倍“成本/Token”。

【为什么是CPO?光电融合重构算力互连,解决“功耗墙”与“带宽墙”】

当AI芯片算力狂飙,传统光模块在功耗和带宽密度上撞上了“物理天花板”。CPO技术将光引擎与交换芯片“打包”在一起,通过极短的电传输,一举解决了信号衰竭和能耗过高的核心痛点,成为突破算力扩展瓶颈的必然选择。

高能效跃升。传统可插拔光模块中,高速信号需长距离传输至面板,依赖高功耗的DSP芯片进行信号补偿。CPO架构将电通道距离从“厘米级”缩短至“百微米级”,大幅降低了信号损耗和对DSP的依赖。以NVIDIA Spectrum-X Photonics方案为例,其1.6T CPO方案总功耗仅9W,而传统方案高达30W,能效提升超3倍。在大规模AI集群中,这意味着数千万度电力的节省和运营成本(OPEX)的大幅下降。

高密度集成。CPO突破了交换机前面板的物理空间限制。通过将光引擎裸片形式集成,单位面积的带宽密度实现了数量级的提升。Broadcom的51.2T CPO交换机已实现全部I/O光化,为超大规模AI集群的Scale-up互联提供底层支撑。

产业节奏全面提速。英伟达已明确2025年下半年推出首代CPO产品,2026年将推出第二代Spectrum-X平台,采用光引擎直接焊接基板的“深度共封装”形态。Broadcom从2022年的Humboldt到2026年的Davisson(102.4T),持续推动CPO平台向更高带宽演进。三路并进,共同指向一个事实:2026年正是CPO从0到1规模化落地的元年。

【双重催化剂:大模型“生产力竞赛”与资本开支共振】

CPO的产业浪潮不止于技术本身。一方面,以阿里Qwen3.5、谷歌Gemini3.1 Pro为代表的“生产力竞赛”正加速AI应用落地,推理需求的爆发将成为算力硬件的新“燃料”。另一方面,海外云厂商资本开支持续上修,为整个产业链提供坚实的业绩能见度。

模型侧:从“参数竞赛”到“生产力竞赛”。2026年春节期间,海内外AI大模型的集中更新呈现出全新主线。阿里Qwen3.5推理效率提升19倍,谷歌Gemini3.1 Pro推理性能翻倍,Anthropic的Claude Sonnet 4.6在编程、操作电脑等方面全面升级。这标志着AI正加速从“玩具”转变为“工具”,推理需求的爆发将带来远大于训练的算力消耗。

资本开支侧:持续上修奠定景气基调。2025年海外四大科技公司合计支出4100亿美元,同比增长67%;2026年谷歌、亚马逊、Meta的资本开支指引均远超市场预期。英伟达电话会也指出,大厂对Capex投入比任何时间都要高,对现金流增长充满信心。这种资本开支的上修,直接转化为对光模块、服务器、连接器等硬件设备的采购订单。

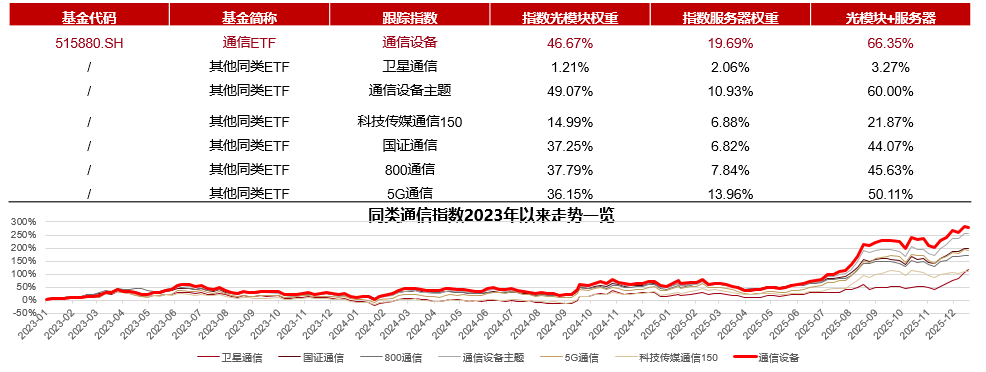

【2025“涨幅王”通信ETF(515880)规模超140亿居同类第一,光模块+服务器占比超66%,一键配置AI算力基础设施】

通信ETF(515880)高度聚焦光模块、服务器等算力核心硬件,规模与流动性领先,是投资者一键配置AI算力基础设施板块的高效工具。

值得注意的是,在AI叙事的助力下,通信ETF(515880)2025年内涨幅125.81%,居全市场ETF第一名!

数据来源:Ifind,数据区间:2025年1月2日至2025年12月31日,产品短期涨跌幅仅供参考,不构成投资建议。

算力硬件产业链环节众多,技术迭代快,个股波动较大。通过ETF投资可以有效分散风险,把握行业整体β收益。通信ETF(515880)具备显著优势:

1、纯度较高:超过46%的权重集中于光模块,叠加服务器算力核心环节合计占比超66%,与AI算力景气度高度相关。

2、规模与流动性俱佳:作为百亿级规模的行业ETF,其流动性充足,便于大资金进出,是市场公认的算力硬件投资标杆产品。

3、行情代表性好:其走势较好反映了海外算力资本开支周期以及国内产业升级的共振逻辑。

数据来源:中证指数公司,数据截至2025年12月31日,权重占比随市场动态变化,指数涨跌幅仅供分析参考,不预示未来表现。不构成个股投资建议。

对于投资者而言,在AI长周期景气的背景下,可采取 “长期看好,逢低布局”的策略。板块因短期资金流动、业绩担忧或概念回调出现的波动,反而可能为长期配置提供更具性价比的窗口。

2026年是AI算力需求从训练端向推理端延伸,光通信技术从可插拔向CPO代际跨越的关键之年。具备技术壁垒的“卖铲人”们,正站在新一轮高景气周期的起点。通信ETF(515880)作为布局这一趋势的精准工具,值得投资者持续关注,以分享人工智能基础设施建设的长期红利。