随着中国制造业综合竞争力的跃升,国内工业机器人及自动化装备企业正加速跨越低维的价格“内卷”,凭借深厚的技术积淀与供应链规模优势,全面开启“大航海时代”。产业出海,正成为重塑机器人板块估值体系、打开企业盈利天花板的最强破局点。

当前,海外发达国家普遍面临老龄化加剧与制造业回流带来的劳动力短缺问题,而新兴市场国家正处于工业化起步的设备建设期,全球市场对高性价比智能装备的需求呈现刚性爆发。东吴证券在2026年度策略报告中明确指出,美联储降息周期下,海外需求有望于2026年进入新一轮上行周期,工程机械出口有望延续景气,形成国内外共振局面。中国机器人企业依托完善的本土产业链协同与卓越的工程化落地能力,不仅在硬件性能上全面对标国际巨头,更在定制化响应与软件服务上形成了显著的比较优势。

从海关总署及相关行业协会披露的出口数据来看,2025至2026年,我国工业机器人、数控机床及相关核心零部件的出口交货值持续保持高双位数增长。本土龙头企业在东南亚、欧洲等核心海外市场的市占率稳步扩张,海外业务营收占比与毛利率呈现双提升的良性循环。特别是工业机器人,去年出口超过了进口,我国成为工业机器人的净出口国。

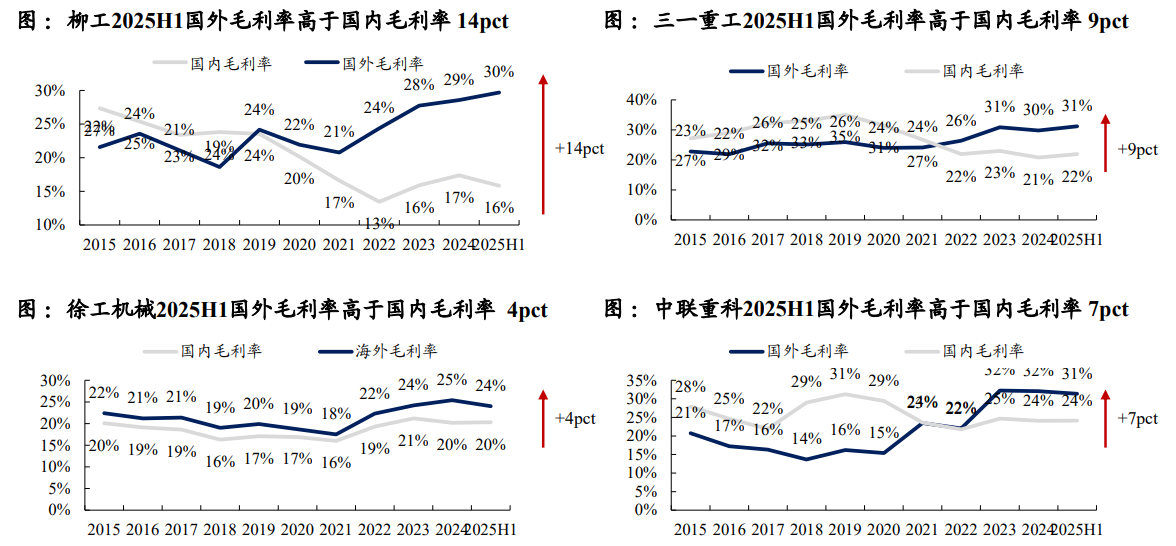

图:国内工程机械龙头海外毛利率显著高于国内

图片来源:Wind、东吴证券研究所报告

图片说明:2025年上半年,四家工程机械龙头海外毛利率均显著高于国内,最高相差14个百分点。海外业务盈利能力持续攀升,印证中国智造出海正从“规模扩张”迈向“利润驱动”新阶段。

然而,企业出海同样伴随着地缘摩擦、海外渠道建设受阻等单一企业层面的非系统性风险。对于普通投资者而言,相较于押注单一标的的“出海彩票”,通过指数化工具一键打包具备全球竞争力的行业龙头,是分享中国智造全球红利更为理性与稳妥的纪律性投资方案。

这恰好凸显了天弘中证机器人ETF发起式联接基金(A类:014880、C类014881)在场外指数工具中的客观优势。该基金跟踪中证机器人指数(H30590.CSI),编制方案精准锚定"硬科技+先进制造"双主线,持仓涵盖上游核心零部件龙头、工业机器人本体及自动化集成商。

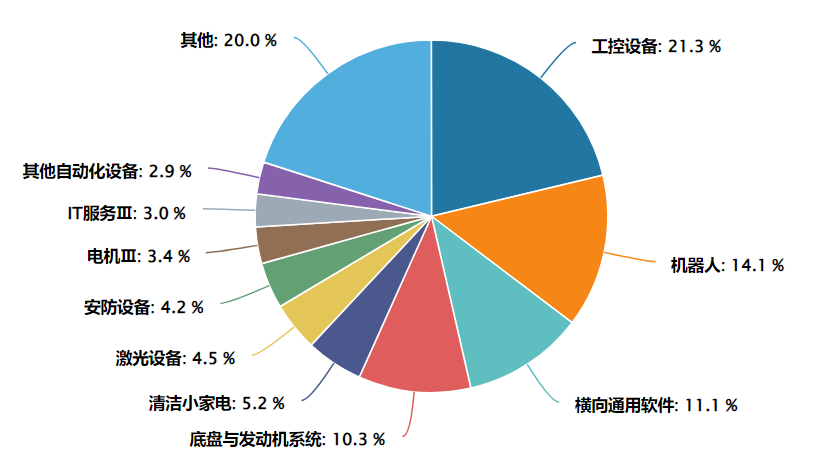

数据来源:Wind 截至2026.02.13(申万三级行业分布)

持仓结构:截至2026年2月10日,该指数前三大权重板块分别为工控设备(21.3%)、机器人(14.1%)和横向通用软件(11.1%),全面覆盖了本轮产业出海的核心主力军。

在同类产品博弈中,规模与跟踪误差构成了指数基金的天然壁垒。截至 2025 年 12 月 31 日(四季报),天弘机器人联接场外A+C总规模达27.46亿,在跟踪中证机器人指数的13只场外产品中规模排名第一。同时,该联接基金A 类过去一年跟踪误差 0.45%,C 类 0.70%,均控制在同类指数基金常见的 1% 以内。此外,其C类份额销售服务费仅为0.2%,显著低于同类常见的0.40%,为把握产业出海景气周期的资金提供了极具性价比的流动性工具。

选择场外机器人指数基金投资便捷友好,不用股票账户,在符合自身风险承受能力的前提下,天天基金等理财账户就能买,支持定投,适配科技成长赛道长期布局,是普通投资者布局机器人/人形机器人省心的优选方式。