国内首份汇集注册分析师观点的复盘日报。

AI摘要:多家机构看好 A 股节后开启新一轮上行,资金与政策支撑下,顺周期涨价、AI 为市场主线今日头条;化工板块迎周期拐点,海外产能退出叠加反内卷政策,节后进入涨价验证期;上海发布 “沪七条” 优化楼市政策,机构对地产行业分歧,部分认为成交回稳、维持增持评级。

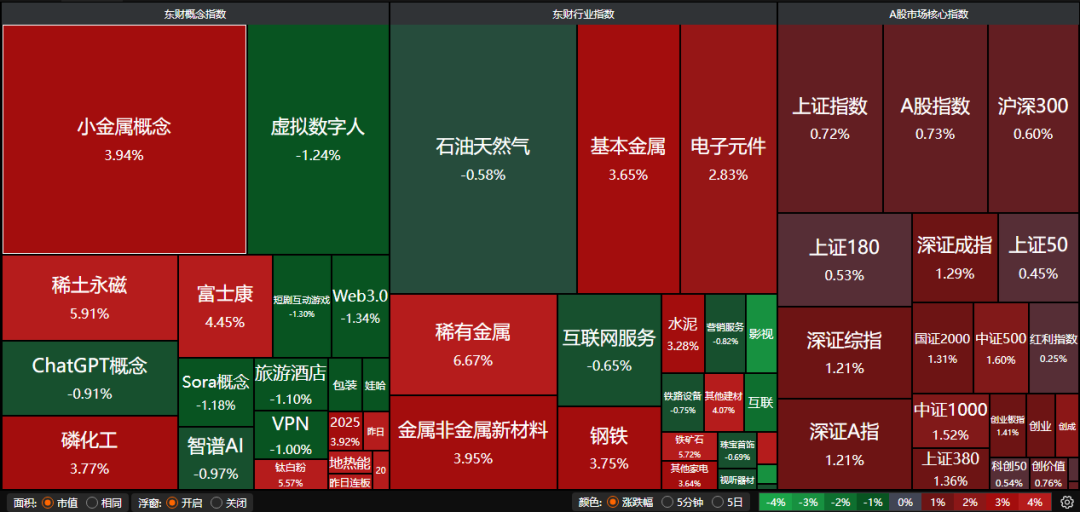

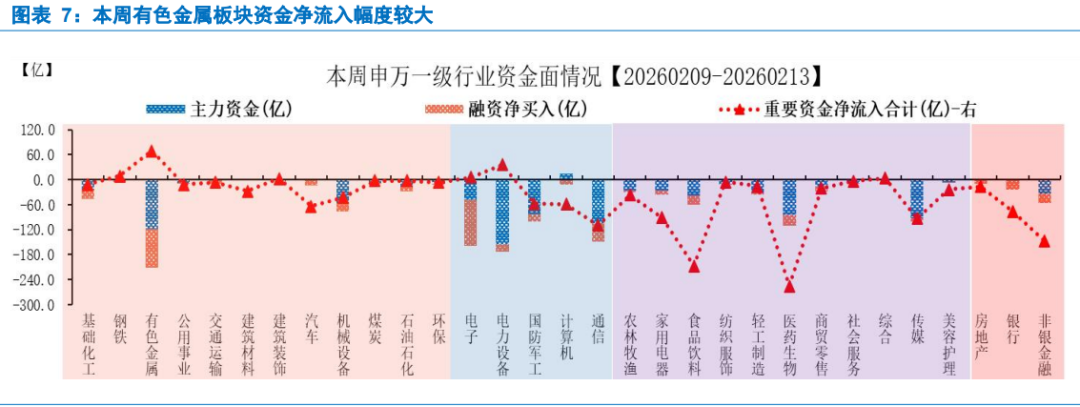

A股三大指数昨日集体上涨,沪指涨0.72%,深证成指涨1.29%,创业板指涨1.41%。沪深京三市成交额接近2.5万亿。行业板块多数收涨,稀土、能源金属、房地产服务、钢铁、有色金属、航天装备板块涨幅居前,影视院线、广告营销板块跌幅居前。

1、看好节后新一轮上行

招商证券:震荡上行态势不变

节后融资余额有望回流,加上两会前风险偏好有望升温,节后A股资金面有望持续充裕。业绩真空期和政策回暖期给了A股接下来一段时间进行产业趋势投资创造了良好的环境。顺周期涨价和AI行情的扩散仍然是市场的主线。

兴业证券:把握“红包行情”

我们认为,节前A股跟随海外资产调整后已释放了一定的风险,节后A股即将进入一段高胜率窗口,叠加海外美国关税违宪和特朗普访华日程敲定支撑风险偏好、国内宏观和产业层面的密集催化对结构上形成指引,继续看好A股节后迎来新一轮上行。

大同证券:市场或迎“暖春”

节后到上半年期间,往往是政策发力靠前的周期,在资金宽松,财政积极的大背景下,上半年政策想象空间仍然较大,有望带动市场上行。综合来看,市场有望在节后迎来“暖春”行情。

2、化工板块大面积涨停

中银证券:行业周期拐点已近

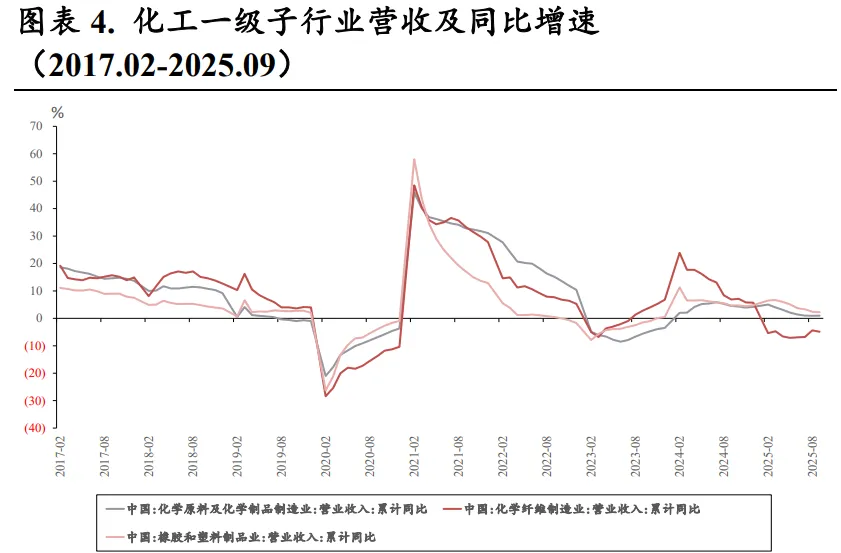

2025年化工行业景气度处于低位。展望2026年,本轮行业扩产已近尾声,“反内卷”等措施有望催化行业盈利底部修复,同时新材料受益于下游需求的快速发展,有望开启新一轮高成长。当前行业估值处于低位。

东方财富证券:化工再次启航

基础化工盈利综合而言处于底部区域,ROA低迷持续三年之久。2023-2024年欧洲关闭超1100万吨产能,2025年海外众多化工厂宣布关停。国内虽有新增供给释放,但整体节奏大幅放缓。2026年,反内卷+海外产能退出,化工有望再次启航。

国投证券:化工进入涨价验证阶段

基于弱现实与强预期的第一轮估值修复阶段已经结束,预计节后将进入第二轮涨价验证期。短期建议重点关注染料产业链及TMP;在“金三银四”期间,可布局低库存的纺织服装链化工品(如涤纶长丝、粘胶短纤、瓶片)以及磷化工中的弹性品种(如工业一铵、黄磷、磷酸)。

3、上海发布楼市“沪七条”

2月25日,上海市住房城乡建设管理委、市房屋管理局、市财政局、市税务局、市公积金管理中心等五部门联合印发《关于进一步优化调整本市房地产政策的通知》,自2026年2月26日起施行。

国泰海通:整体回稳不变

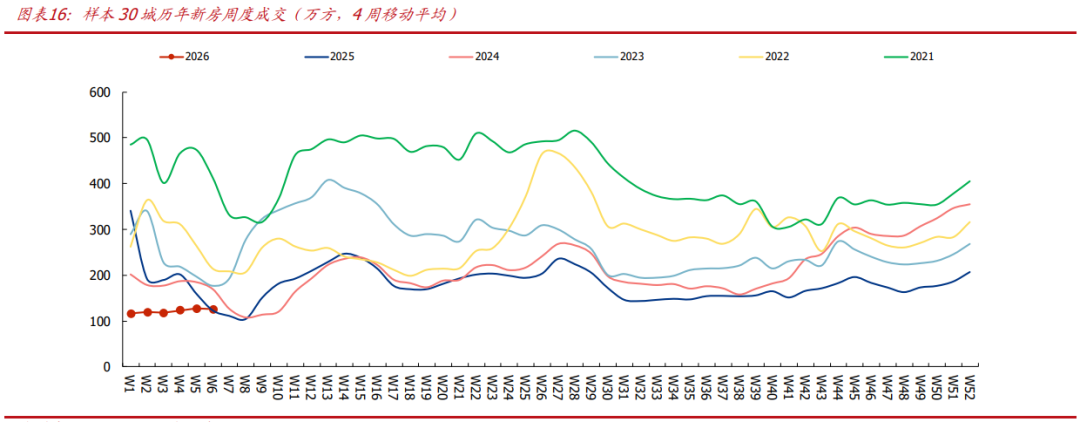

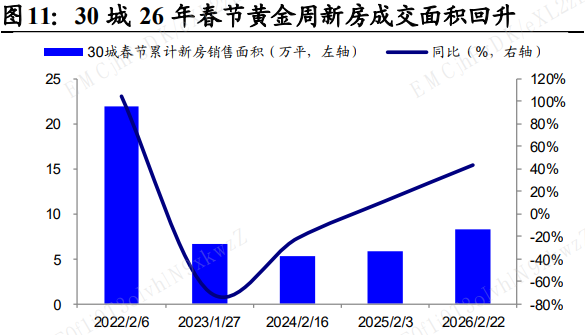

30城26年春节黄金周新房成交面积8.31万平,同比25年春节黄金周43.2%。其中,一线城市1.14万平,同比25年春节黄金周80.9%。二线城市6.55万平,同比25年春节黄金周45.3%。春节黄金周的市场成交出现回升。我们认为,26年以来市场整体成交有回稳趋势,看好优质企业未来的高质量发展。

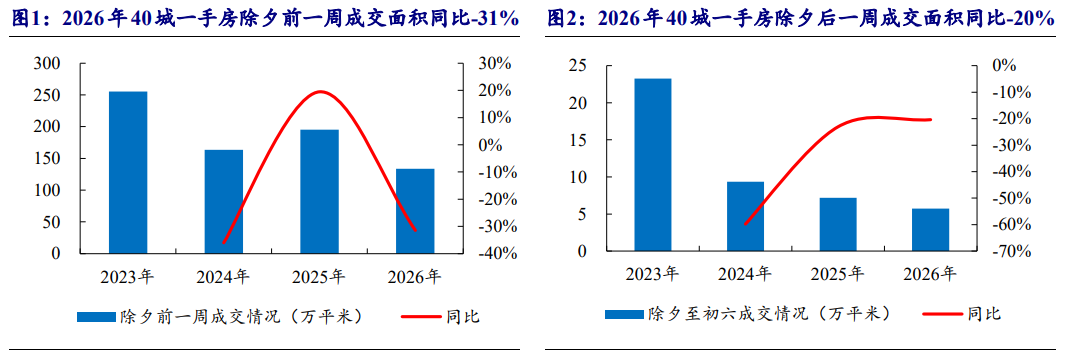

开源证券:楼市延续筑底行情

2025下半年以来,销售市场整体表现平淡,2026年春节期间新房市场整体较弱,市场供需两面都较差,二手房市场相对平稳,土地市场供需整体收缩,市场观望情绪较浓,房地产市场延续低位盘整行情。

国盛证券:维持增持评级

维持房地产行业“增持”评级,有以下理由:1、政策受基本面倒逼进入深水区,如我们2022、2023年在报告中反复阐述,认为本轮最终政策力度超过2008、2014年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。