AI摘要:2月25日,港股止跌反弹,恒生指数涨0.66%,恒生科技指数微跌0.19%。上海发布楼市新政提振内房股全线拉升,带动钢铁、建材等板块走强,有色金属、餐饮股活跃;半导体存储概念回调。个股方面,东鹏饮料获关注,敏实集团、三花智控目标价上调。机构认为,美国关税判决降低外部不确定性,港股风险偏好有望抬升,后市或震荡上行。

2月25日,港股三大指数午后持续回落,恒生科技指数表现相对较弱,最终收跌0.19%,恒生指数、国企指数分别上涨0.66%及0.3%,总体止步昨日大跌行情。

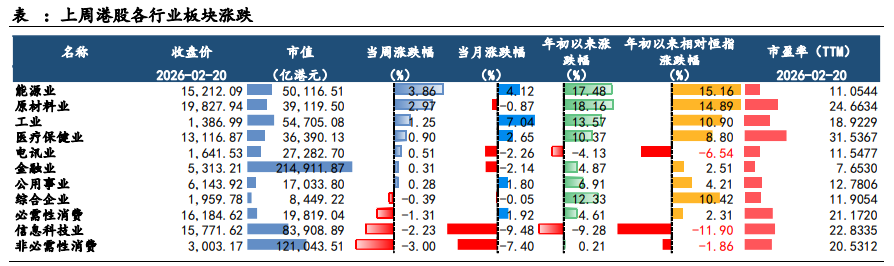

盘面上,权重科技股部分止跌反弹,美团涨1.6%,阿里巴巴、腾讯、京东小幅上涨;上海发布楼市“沪七条” 进一步调减住房限购政策,内房股拉升,带领钢铁股、建材水泥股等产业链齐涨;铜、铝、黄金股等有色金属股集体活跃;春节餐饮需求表现较好,海底捞领涨餐饮股。

另一方面,半导体存储概念股多数回撤,澜起科技跌超7%;纸业股、电力股、水务股、汽车股表现弱势。

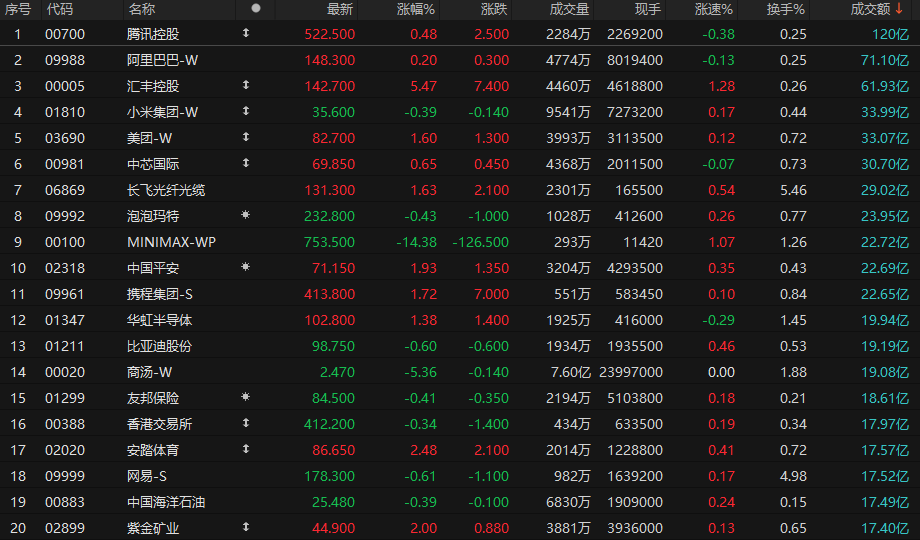

港股成交额前二十

数据来源:Choice

小摩:首次覆盖东鹏饮料(09980) 评级“增持”,目标价315港元

摩根大通发布研报称,首次覆盖东鹏饮料(09980),相信其在中国市场份额的增长将带领其持续超越同业。据公司2025年初步业绩预测,2025年第四季度收入和核心净利润的平均增长率分别为25%和16%,对于2026年,该行预料,能量饮料、运动饮料和其他产品将分别同比升15%、42%和50%,以支撑总收入同比增长22% 。该行给予其目标价为315港元,评级为“增持”。

大摩:升敏实集团(00425)目标价至50港元,看好人形机器人及液冷业务推动收入增长

摩根士丹利发布研报称,维持敏实集团(00425)的“增持”评级,目标价由43港元上调至50港元,但将其2025、2026及2027年盈利预测分别下调7%、12%及18%,以反映成本上升导致利润率可能低于预期; 基于人形机器人、液冷及电动垂直起降飞行器业务带来的收入高于预期,将中期增长率预测由7%上调至9%。

敏实股价年初至今累计上升35%,远超同期恒指约4%的升幅,反映市场对其人形机器人及液冷业务获得订单的预期升温。大摩认为,敏实在全球生产布局方面相较其他中国本土供应商拥有优势,目前已在美国、加拿大及墨西哥设厂,月初又宣布将与绿的谐波(688017.SH)于美国成立合资公司,于北美市场拓展人形机器人关节模组总成。

大摩相信,在环球地缘政治不确定性下,敏实将有更大机会取得美国客户订单,同时预期电池外壳业务可继续在今明两年支持公司增长。该行又提到,市场憧憬集团创办人秦荣华将于5月举行的股东大会上回归,或再次出任首席执行官或主席,预料将是重大潜在催化剂。

小摩:升三花智控(02050)目标价至45港元,续予“增持”评级

摩根大通发布研报称,根据三花智控(02050) 管理层的最新指引及全年业绩预告胜于预期,该行将公司目标价由42港元上调至45港元,又将三花智控(002050.SH)A股目标价由49元人民币升至64元人民币,继续给予“增持”评级。

小摩表示,将三花智控2025至2027年的盈测调升5%,以反映人形机器人领域加快发展的机遇。该行认为,由于公司的业绩表现稳健,加上今年将获得多重利好因素,相信公司的A股及H股回调为市场带来理想的买入时机。

国元国际:港股延续震荡走势,关税判决利好港股风险偏好抬升

近期市场的关注焦点集中在关税方面,美国最高法院在多次延期之后,判决去年 4 月份特朗普政府根据 IEEPA(国家紧急状态法)对全球范围实行的关税政策(简称“IEEPA 关税”)非法,原因是 IEEPA 中并未提及关税等字样,而特朗普的关税政策作为重大经济政策,需得到国会授权。此后特朗普政府宣布根据 122 条款对全球加征 10%关税,并旋即上调至 15%。考虑到当前特朗普政府贸易政策方向,未来关税政策框架难以出现较大变化,这意味着高关税仍是基准情景。但受此判决约束,未来关税政策的不确定性有所降低,有效税率进一步上行的空间受限。不过从 2025 年的数据来看,国内出口企业整体已经消化了关税的影响,全年贸易顺差继续增强,因此判决对国内出口实际形势的影响有限,其意义更多在于改善了市场对未来外部经济环境的预期。整体而言,本次判决将显著降低未来港股面临的外部不确定性,因此十分有利于提振市场情绪和提高投资者的风险偏好,因为短期内中美贸易摩擦难以再成为港股的扰动因素。我们认为短期内受益于外部环境改善和投资者信心增强,港股未来的表现或继续优于美股,在市场整理结束后表现出震荡上行的走势。

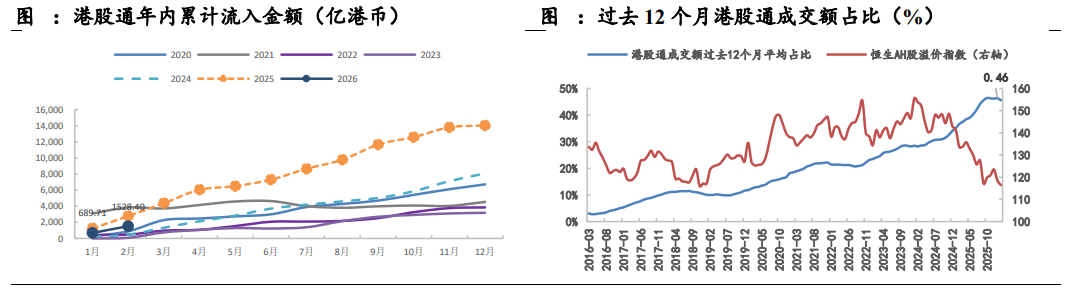

而从长期的资金基本面来看,目前港股仍然具有不错的资金面韧性:整体的宽松环境下由内地资金主导的港股扩容与增配趋势仍然较强,使得目前港股已有较大规模的资金沉淀,港股通南下资金目前在港股的定价权不断增强,在国内宏观经济及政策环境没有发生显著改变之前这一趋势或将延续。我们认为港股的资金基本面尚未出现显著改变,整体较为良好:由于南下资金持续流入带来的资金面支持,以及国内外利率环境的相对宽松,港股仍然具有较强的估值韧性。

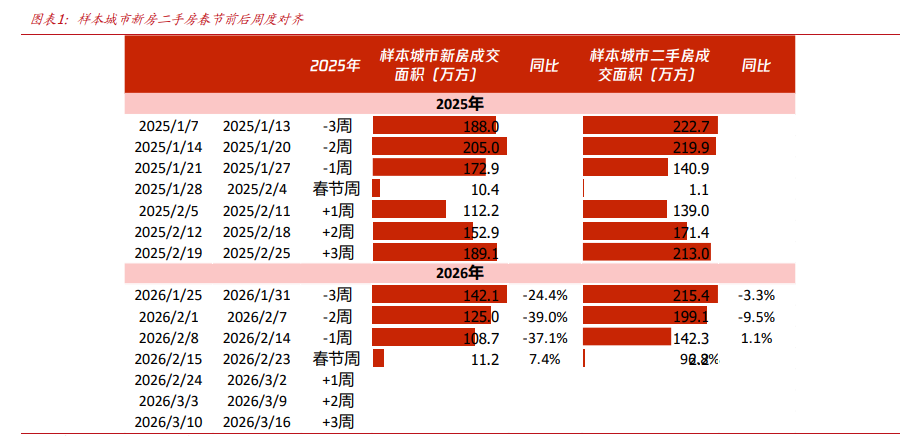

国盛证券:春节期间港股地产板块整体上涨

1、政策受基本面倒逼进入深水区,如我们2022、2023 年在报告中反复阐述,认为本轮最终政策力度超过 2008、2014 年,而现在尚在途中。2、地产作为早周期指标,具备指向性作用,配置地产相当于配置经济风向标。3、行业竞争格局改善逻辑依旧适用,拿地和销售表现优异的依然是头部国央企和少量混合所有制及民企,品质房企有望在未来的格局中更加受益。4、我们观点“只看好一线+2/3 二线+极少量三线城市”依然奏效,这个城市组合在销售前期偶尔反弹时表现更好也得到了印证。5、供给侧政策,收储、妥善处置闲置土地等政策有新变化,依然是观察落地最重要的方向,且可以预见,一二线仍然更受益。基于以上,我们认为 2026 年仍然是以政策为核心主导力量,板块反复做政策 beta,配置方向可选: (1)地产开发:H 股的绿城中国、建发国际集团、华润置地、越秀地产、 中国海外发展、中国金茂;A 股的滨江集团、招商蛇口、建发股份、保利发展、华发股份;(2)地方国企/城投/化债:城投控股、城建发展;(3) 中介:贝壳-W;(4)物业属于跟涨:华润万象生活、招商积余、绿城服务、 保利物业、中海物业等。

1. 国泰海通:首次覆盖蔚来-SW给予增持评级目标价50.59港元

2. 国泰海通:维持海底捞增持评级目标价20.23港元

3. 交银国际:维持华虹半导体买入评级目标价120港元

4. 华创证券:首次覆盖加科思-B强推评级目标价11.26港元

5. 国泰海通:维持康耐特光学增持评级目标价74.3港元

6. 华泰证券:维持现代牧业买入评级目标价1.90港元

7. 国信证券:首次覆盖遇见小面优于大市评级目标价7.8-8.2港元

8. 东吴证券:维持中烟香港买入评级

9. 浙商证券:首次覆盖超盈国际控股买入评级