据港交所,上海哥瑞利软件股份有限公司(下称“哥瑞利”)日前公开了向港交所呈交的IPO(首次公开募股)申请文件,国泰君安国际和民银资本为联席保荐人,该申请版本曾于2025年8月29日以保密形式提交。据招股书,哥瑞利拟将此次港股IPO募资净额用于提升研发能力和解决方案供应;选择性地寻求国内外战略联盟、投资、并购机会;提升商业化能力,以及营运资金及一般企业用途。

据中国证监会国际合作司2月14日发布的备案通知书,哥瑞利拟发行不超过1150万股境外上市普通股并在港交所上市。公司22名股东拟将所持合计约6067.61万股境内未上市股份转为境外上市股份。

《每日经济新闻》记者(下称“每经记者”)注意到,作为国内较早涉足半导体CIM(计算机集成制造)系统的企业,哥瑞利近年来抓住了国内泛半导体产业发展的红利,营收规模快速扩大。然而,在收入高增长的表象之下,公司不仅连续三年半录得大额亏损,经营性现金流也持续处于净流出状态。此外,作为一家软件企业,哥瑞利偏低的毛利率水平以及高企的应收账款,也成为其冲刺资本市场不得不面对的问题。

报告期内毛利率波动较大,一度低至3.4%

哥瑞利是一家泛半导体行业的高端智能制造软件解决方案提供商,专注为泛半导体行业先进制造场景量身定制智能软件解决方案的研发与商业化。

2010年,哥瑞利首次上线8英寸半导体制造执行系统(MES)。2023年初,哥瑞利成功交付了12英寸前道18纳米工艺、含核心制造执行系统的国产CIM系统,成为国内首批实现12英寸晶圆制造全厂全自动化智能制造软件解决方案突破的供应商之一。依托可扩展的技术与产品能力,公司已成功将业务拓展至显示面板、印刷电路板及光伏等领域。

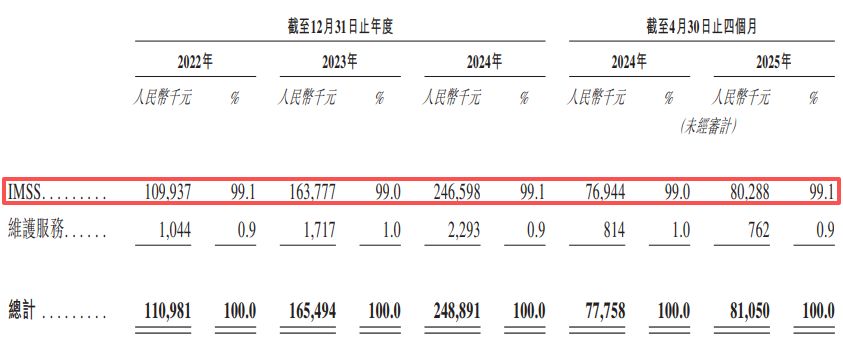

据招股书,2022年、2023年、2024年和2025年前四个月(下称“报告期内”),哥瑞利的主要收入来自于智能制造软件解决方案(IMSS),收入占比分别为99.1%、99%、99.1%和99.1%,剩下极小部分的收入则来自于维护服务。

图片来源:哥瑞利招股书

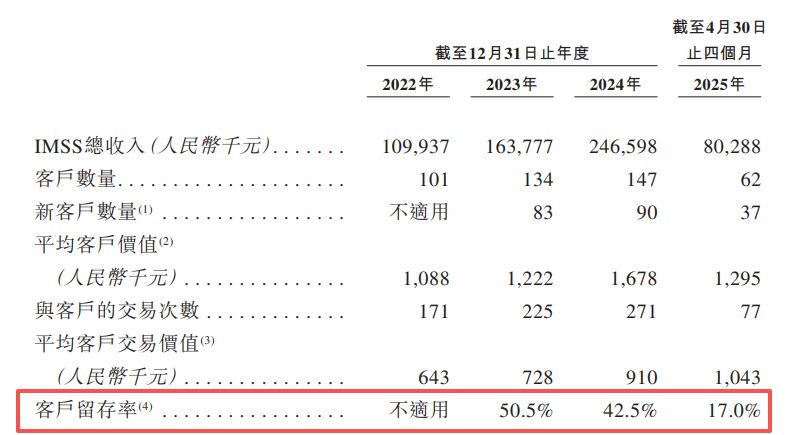

然而,在哥瑞利最核心的IMSS业务上,客户留存率指标在报告期内呈现持续下降趋势——2023年的客户留存率为50.5%,2024年降至42.5%,截至2025年前四个月,该指标进一步下滑至17%,累计下滑33.5个百分点。

图片来源:哥瑞利招股书

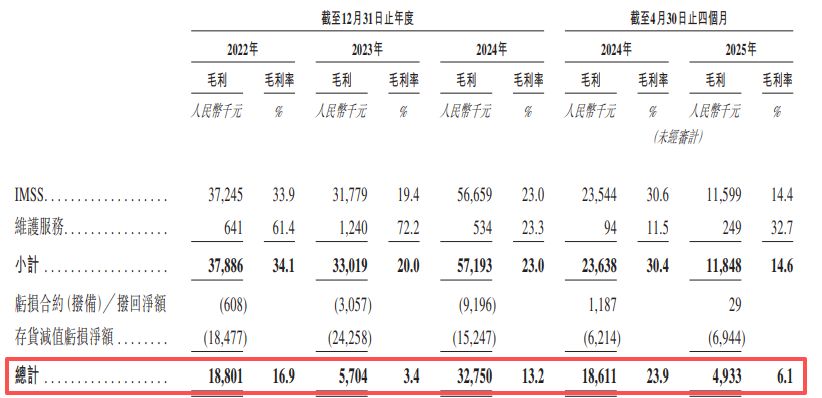

作为一家软件解决方案公司,哥瑞利毛利率表现出较大的起伏且整体处于偏低水平。报告期内,公司毛利率分别为16.9%、3.4%、13.2%和6.1%。其中,2025年前四个月的毛利率(6.1%)较2024年同期的23.9%出现大幅下滑。对于2025年前四个月的毛利率同比大幅回落,公司称,“主要是因为我们在CIM软件解决方案下的数个项目中,雇员福利开支相对较高,拉低了截至2025年4月30日止四个月的整体毛利及毛利率”。

图片来源:哥瑞利招股书

报告期累计亏损超3.6亿元,经营性现金流持续“失血”

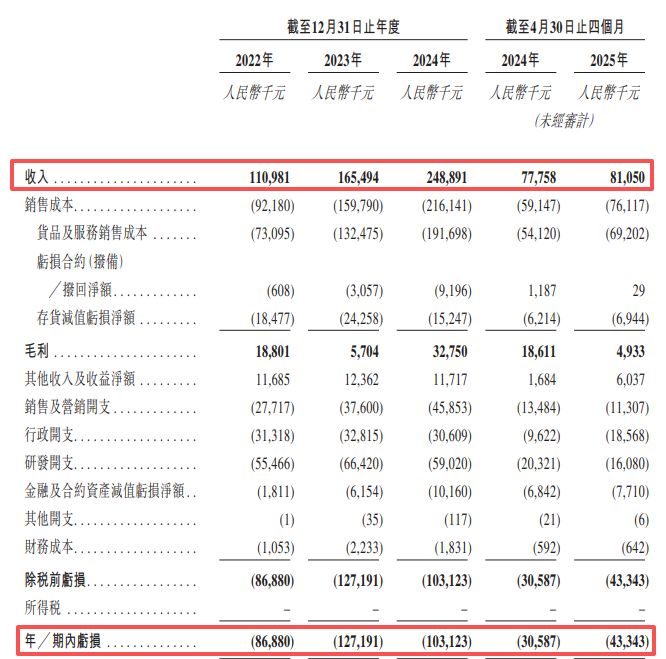

乘着行业的东风,哥瑞利的营收表现颇为亮眼。报告期内,公司分别实现收入1.11亿元、1.65亿元、2.49亿元和8105万元。然而,与营收的增长形成鲜明对比的是,哥瑞利的盈利能力迟迟未能兑现。报告期内,公司的净亏损分别达8688万元、1.27亿元、1.03亿元和4334万元,累计亏损超过3.6亿元。

图片来源:哥瑞利招股书

对于亏损的原因,公司在招股书中解释称,主要是由于处于业务及营运拓展阶段,并在快速增长的市场中持续进行高额的研发投资。报告期内,公司的研发开支分别为5547万元、6642万元、5902万元和1608万元。高额的研发投入是否能迅速转化为盈利能力,目前仍是个未知数。公司亦坦言,“我们可能在不久的将来无法实现或其后保持盈利能力”。

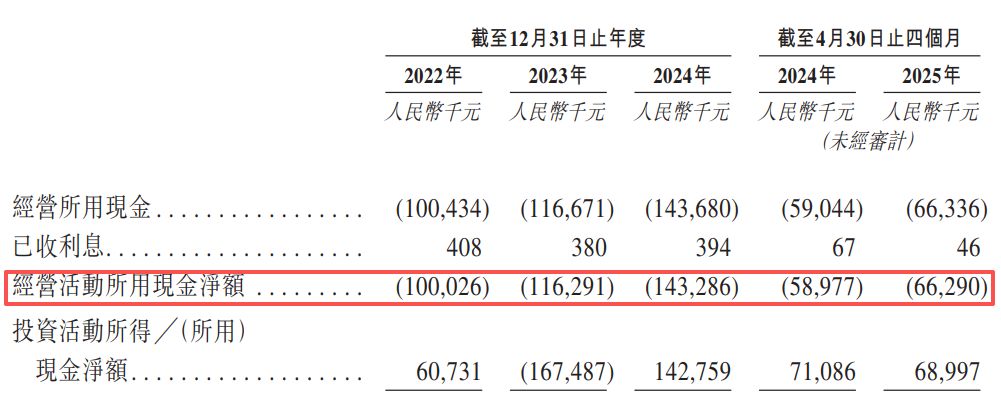

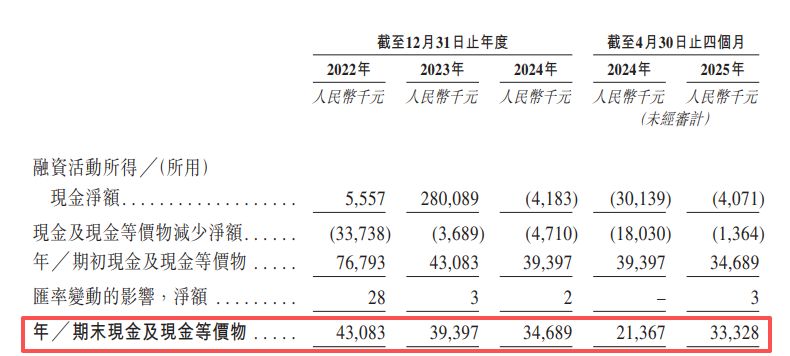

盈利能力的孱弱直接反映在了公司的现金流上。报告期内,哥瑞利经营活动产生的现金流量净额分别为-1亿元、-1.16亿元、-1.43亿元和-6629万元,三年多累计“失血”超4.2亿元。公司对此解释称,主要是由于报告期内产生净亏损、非现金项目调整(主要是存货减值亏损),以及营运资金的变动。

图片来源:哥瑞利招股书

剖析其成本结构可以发现,公司存货及其他合约成本规模庞大,截至各期末分别为1.77亿元、1.61亿元、1.09亿元和8560万元。受此影响,公司在各期分别确认了1848万元、2426万元、1525万元和694万元的存货减值亏损净额,对当期利润造成直接侵蚀。

此外,哥瑞利目前的日常运营和扩张极大程度上依赖于外部融资。截至2025年4月末,公司的现金及现金等价物余额仅3332.8万元。按照招股书中的测算,若以2024年平均每月1230万元的资金消耗率计算,公司目前的现金及等价物、金融投资等结余,仅能维持约33.5个月的财务可行性。

图片来源:哥瑞利招股书

招股书显示,报告期内,哥瑞利来自前五大客户的收入分别为6920万元、8970万元、1.16亿元和4250万元,分别占当期总收入的62.4%、54.2%、46.7%和52.5%。对于大客户的依赖,使得公司的应收账款规模居高不下。截至各报告期末,哥瑞利的贸易应收款项及应收票据以及合约资产合计分别达到1.08亿元、1.17亿元、1.68亿元和1.83亿元。

招股书还指出,哥瑞利通常不与该等主要客户订立长期合约,业务多按单个项目进行。这意味着,如果任何主要客户因宏观经济影响或自身业务调整而减少采购、延迟付款,或转向竞争对手,公司的业务和财务状况将受到“重大不利影响”。

董事长孙志岩合计控制近54%投票权

哥瑞利成立于2007年11月,但仅仅一年多后,持股20%的孙广聪便将持有的公司全部股权分别转让给了姜志及孙志岩(公司创始人、执行董事、董事长兼总经理)。成立以来,为提供资金以实现战略增长并扩大股东基础,哥瑞利已进行数轮融资。2021年1月,公司完成股改并改名。

哥瑞利的最后一轮D轮融资于2023年10月完成,投后估值达到35.4亿元,较2019年12月完成的B轮融资后的估值(7.55亿元)增长了368.87%。数轮融资中,哥瑞利引入了国投重大专项基金、国开制造、深圳辰芯、深投控等知名机构。IPO前,这些资深独立投资者持有哥瑞利已发行股本总额合共约24.58%。

图片来源:哥瑞利招股书

IPO前,孙志岩合计控制哥瑞利约53.87%的投票权,其中包括其直接持有的约30.18%股权,以及作为唯一普通合伙人控制的昕想有限合伙和晶为有限合伙持有的合计23.68%股权。

招股书称,现年53岁的孙志岩于半导体工业软件领域拥有逾25年经验。在创立哥瑞利前,其曾任职于上海凯虹电子有限公司、上扬软件(上海)有限公司以及上海惠普有限公司。孙志岩于1996年7月在桂林获得桂林理工大学授予的应用地球物理专业本科课程毕业证书,并于2019年11月在上海中欧国际工商学院获得高级工商管理硕士学位。

针对报告期内IMSS业务客户留存率显著下滑、整体毛利率波动以及持续亏损等问题,2月25日早间,记者向天眼查显示的哥瑞利2024年年报邮箱发送了采访提纲,但截至发稿未获回复。