2026年以来,受宏观环境、基本面及资金流向等多重因素影响,碳酸锂市场价格波动幅度加大。

年初,受宏观利好及基本面因素影响,碳酸锂期货主力合约延续了此前的上行趋势,价格一度逼近19万元/吨关口。在价格运行至高位后,产业链上下游博弈加剧。随着价格上涨,下游企业对高价原料的接受度有所下降,现货市场成交趋于谨慎。与此同时,市场情绪出现降温,风险偏好回归理性。部分前期介入的资金选择获利离场,导致盘面出现冲高回落的调整走势。

近期,随着价格回调至低位区间,市场情绪逐步修复。下游企业在价格回调后备货积极,碳酸锂价格运行重心再度上移。

新增产能持续释放

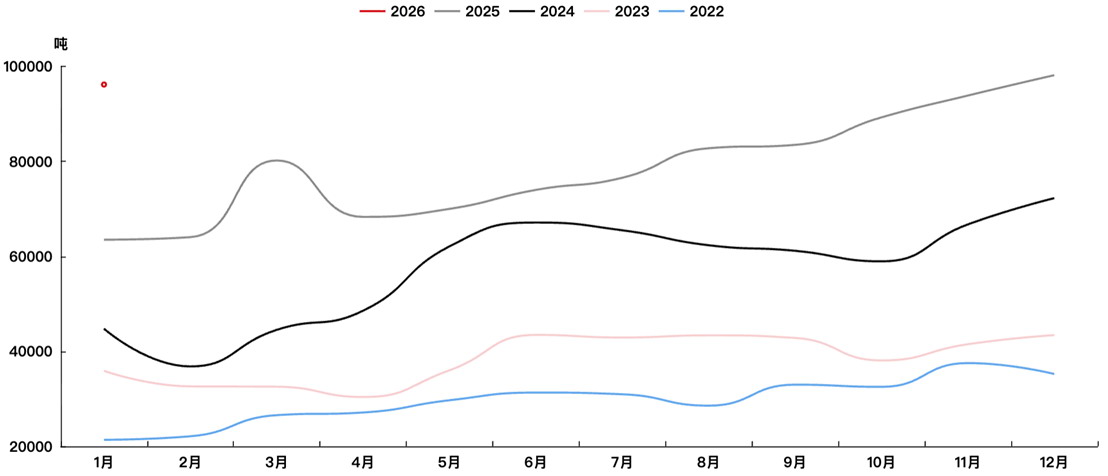

在价格回升与产能周期的双重作用下,碳酸锂市场的供给端呈现出较强的韧性与增长态势。相关数据显示,2025年我国碳酸锂产量累计达到94.4万吨,同比增长约37%,呈现出稳步增长的态势。进入2026年,我国碳酸锂产量环比虽小幅回落,但同比仍实现较高增长。2026年1月,我国碳酸锂产量96200吨,环比减少约2%,同比增长约51%。

展望2026年,全球锂供应端仍处于产能扩张的周期之中,新项目投产数量可观,整体供应增速预计仍将维持高位。从今年1月至2月的现实情况看,供应端表现较为强劲。尽管春节期间部分企业进行了例行检修或减产,但由于大型冶炼厂保持较高开工率,加之新增产能逐步释放,整体供应量仍处于历史高位。

中期来看,供给端的变量主要集中在海内外矿山的复产节奏及新项目的投产进度上。若供应端释放速度过快,可能会对价格形成新的压制。当前市场需密切关注江西地区云母矿的复产情况,以及海外新建项目的投产爬坡情况,一旦这些新增产能如期释放,市场将面临新一轮的供给增量考验。

图为我国碳酸锂月度产量

储能“接棒” 打造新增长极

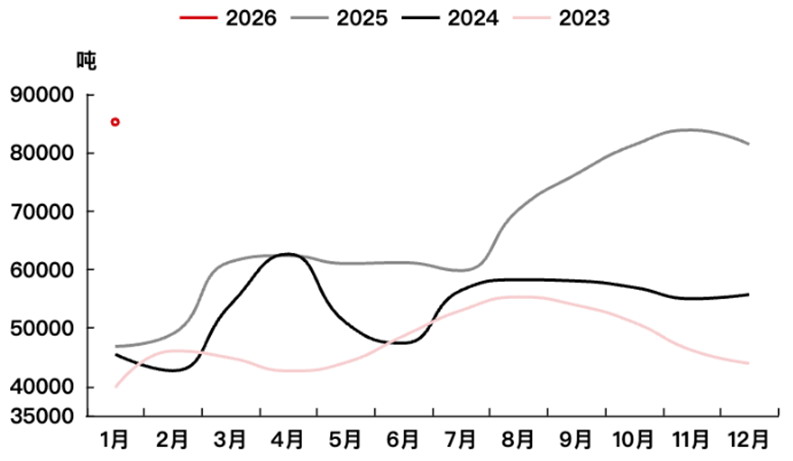

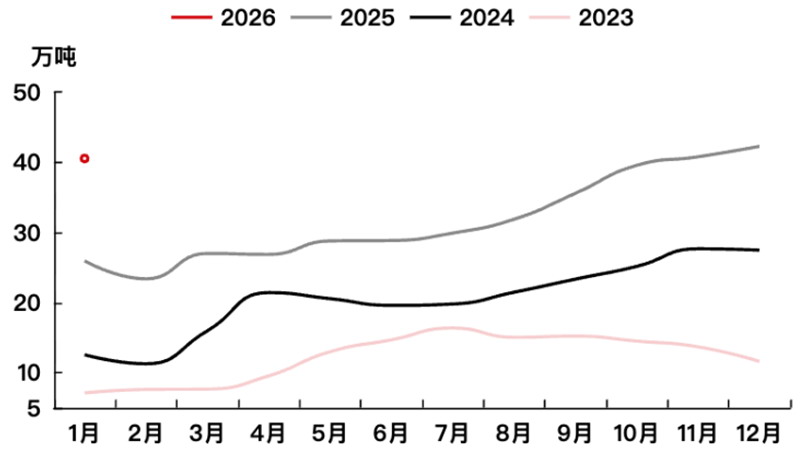

需求端,新能源产业链下游保持了较强的韧性与增长活力,正极材料、动力电池及终端汽车市场均表现出稳健的扩张态势。相关数据显示,2025年我国三元材料产量累计同比增长超23%,至79.5万吨,磷酸铁锂材料产量累计同比增长超54%,至380.9万吨。步入2026年,正极端产量延续增长。1月我国三元材料产量同比增长约82%、环比增长约5%,至8.53万吨,磷酸铁锂材料产量同比增长约55%、环比微减约4%,至40.54万吨。同时,中国汽车动力电池产业创新联盟及乘联会数据显示,动力电池产量与新能源汽车销量在2025年高基数的基础上,今年1月继续保持增长,终端消费市场需求强劲,为上游锂盐价格提供了实质性支撑。

图为我国三元正极材料产量

图为我国磷酸铁锂正极材料产量

今年需求端的结构性亮点正在逐步显现,储能市场接棒新能源汽车,成为拉动锂需求的“第二增长曲线”。随着全球能源转型的深入及电网侧、用户侧储能装机需求的释放,储能电池对碳酸锂的消耗量占比逐步提升。尽管短期内市场存在季节性波动,但从长周期维度看,需求预期仍然向好。储能板块的快速崛起与新能源汽车市场的稳步增长形成了“双轮”驱动格局,这种长期向好的需求预期,将对碳酸锂价格形成较强的底部支撑,一定程度上限制了价格的下行空间。

未来行情展望

综合来看,碳酸锂市场处于多空因素交织的动态平衡之中。短期来看,碳酸锂市场表现坚挺,供需关系处于紧平衡状态。随着节后市场资金情绪的显著修复,叠加下游排产增加带动补库意愿增强,预计碳酸锂价格将延续震荡偏强的运行态势,市场重心有望进一步上移。

中期来看,市场博弈的焦点是供给侧的释放节奏。投资者应密切关注海内外矿山的复产进度及新项目的投产爬坡情况。若二季度供应端出现超预期快速释放的情况,或将限制价格上行的高度,预计价格将在供需博弈中寻找新的平衡点,需警惕阶段性供需错配带来的回调风险。

长期来看,行业供需格局有望迎来实质性改善。随着本轮产能扩张逐渐逼近峰值,供给侧的增速预计将边际放缓。与此同时,在新能源汽车渗透率提升与储能市场爆发的“双轮”驱动下,终端需求仍将保持长期增长态势。当产能瓶颈显现而需求持续扩张时,供需缺口或将再次打开,从而驱动价格进一步走强。因此,对于远期市场,我们维持震荡偏强的判断思路。