农历丙午马年首个交易日(2月24日),A股市场喜迎开门红。

当天开盘后,三大股指震荡走强,而后冲高回落。截至收盘,上证指数全天涨0.87%、报4117.41点;深证成指涨1.36%,报14291.57点;创业板指涨0.99%,报3308.26点。

全部A股成交额超2.2万亿元,较春节假期前最后一个交易日增加逾2192亿元。全市场超4000只个股上涨。

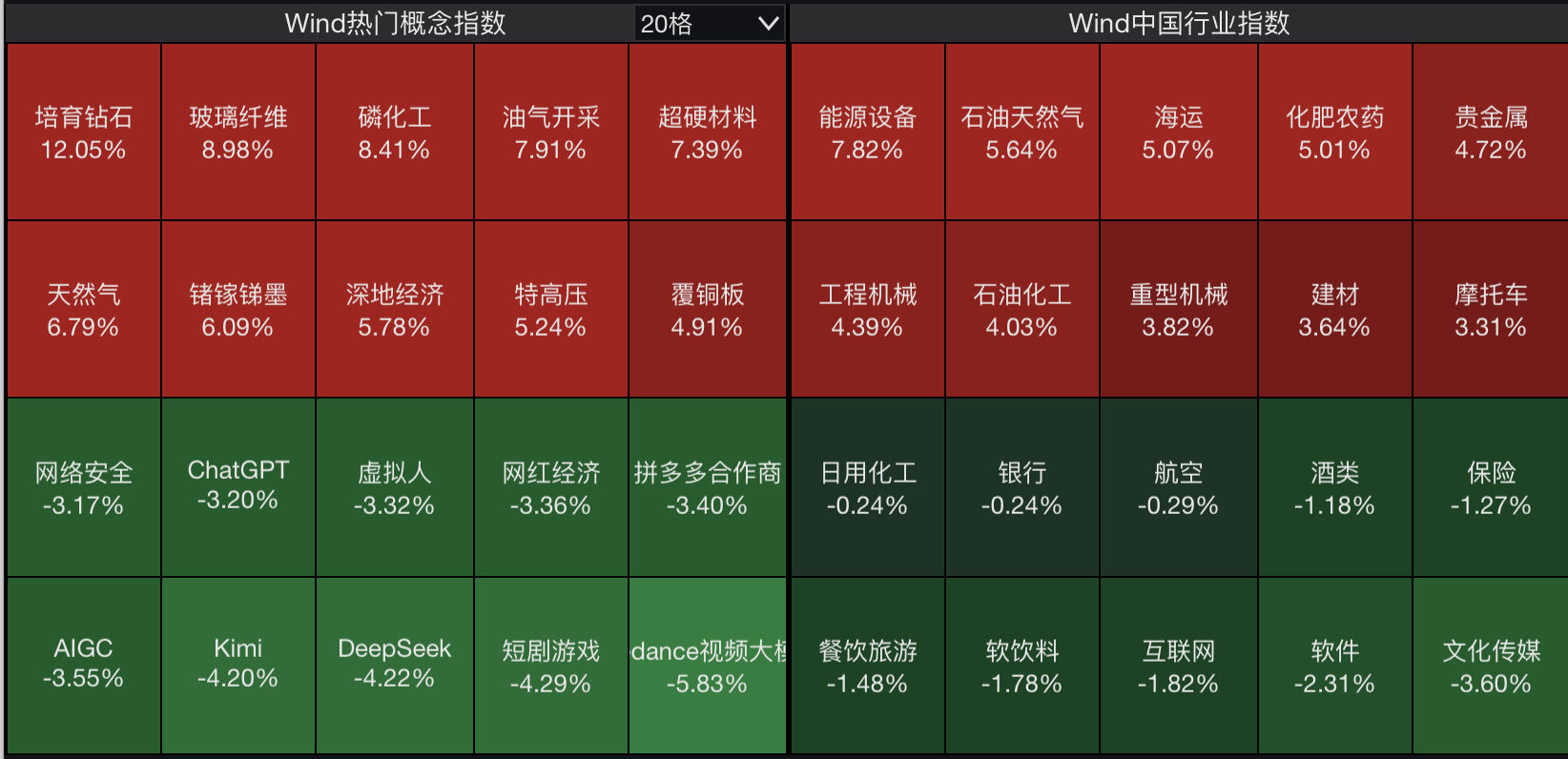

概念板块分化明显:2月24日,Wind培育钻石、玻璃纤维指数分别大涨12.05%、8.98%;磷化工、油气开采概念的涨幅亦达到8%左右,而部分AI概念跌幅较大,Wind seedance视频大模型、DeepSeek指数分别下跌了5.83%、4.22%。

“市场对AI大模型的狂热正在回归理性。资金开始审视这些技术在B端和C端的实际商业化落地能力。在财报密集披露期临近时,缺乏业绩支撑的高估值板块最容易遭遇杀跌。”受访人士向21世纪经济报道记者指出。

展望后市,中国银河证券策略研究团队在研报中指出,A股市场或将以政策催化为核心驱动力,资金围绕政策导向的产业主线与主题机会博弈,呈现“政策热点轮动、风格快速切换”的特征。

图片来源:Wind;2月24日,A股市场行情

分歧已现

国内春节假期期间,外围地缘扰动持续,推动国际油价升至近六个月高点(截至2月19日),避险情绪亦带动黄金价格回升。

在此背景下,2026年2月24日,即春节假期后首个交易日,A股三大股指集体上涨,上游资源品表现强势。

当天早盘,油气板块率先爆发,新锦动力、通源石油、潜能恒信、中油工程、蓝焰控股、中远海能、准油股份等10多只个股陆续涨停。

全天来看,油气开采指数上涨近8%,在Wind热门概念指数中涨幅居前。

同时,A股培育钻石、玻璃纤维、磷化工概念表现抢眼,相关指数分别大涨了12.05%、8.98%、8.41%。超硬材料、天然气概念指数的涨幅在7%左右。

行业板块方面,2月24日,Wind能源设备、石油天然气、海运、贵金属指数涨幅居前,分别上涨了7.82%、5.64%、5.07%、4.72%。

图片来源:Wind;2月24日,A股板块表现

“春节期间,全球地缘政治的不确定性升高,部分关键航道的局部摩擦或运力紧张预期,直接推升了海运板块以及油气板块的景气度预期。”奶酪基金投资经理潘俊向记者指出。

同时,潘俊进一步谈道,由于近期美国关税裁定变化引发美元信用波动与避险回潮,叠加全球地缘政治避险情绪,黄金等贵金属再次发挥了强力的资产保值与避险属性。此外,随着美联储降息预期提升,全球制造业周期在底部企稳,对上游资源品(油、铜等)的需求预期有所修复,从而带动了相关顺周期资源股的走强。

值得一提的是,春节假期前,玻璃纤维概念已受到资金追捧。据Wind统计,2月9日—13日当周,玻璃纤维指数上涨逾13%,在热门概念指数单周涨幅榜中排名第一。

电子级玻璃纤维是印制电路板(PCB)的基础原材料之一。业内人士指出,玻璃纤维板块的上涨主要是受到AI算力需求影响,节前电子布出现“涨价潮”,验证紧缺逻辑。

此外,AI算力产业链上游核心基础材料、核心硬件板块涨幅靠前:2月24日,Wind覆铜板指数的涨幅接近5%;光模块、光通信指数的涨幅均达到4%以上。

不过,也有部分AI概念板块跌幅较大。

2月24日,Wind seedance视频大模型、DeepSeek、Kimi、AIGC、ChatGPT概念指数分别下跌5.83%、4.22%、4.2%、3.55%、3.2%。

短剧游戏概念表现较弱,相关指数全天跌逾4.2%、网红经济、虚拟人概念指数的跌幅均达到3.3%左右。

在潘俊看来,过去一段时间,以DeepSeek、Kimi等国产大模型为代表的AI概念,以及短剧游戏等题材经历了反复炒作,估值已被推高。在马年开门红的节点,资金倾向于落袋为安,并调仓至处于低位且具有业绩支撑的周期红利板块。

“市场对AI大模型的狂热正在回归理性。资金开始审视这些技术在B端和C端的实际商业化落地能力。很多文化传媒和软件企业虽然有AI概念加持,但短期内难以体现在利润表上,甚至面临高昂的研发与算力成本拖累。在财报密集披露期临近时,缺乏业绩支撑的高估值板块最容易遭遇杀跌。”潘俊解释。

后市:风格快速切换,关注两大主线

展望后市,A股市场将如何演绎?哪些行业板块有望成为市场主线?

“春节后,在政策预期、流动性加持与产业趋势催化下,市场震荡上行概率较大,同时需密切关注海外不确定性对于市场情绪的短期扰动。”中国银河证券策略研究团队在研报中指出。

该团队判断,两会前后,A股市场或将以政策催化为核心驱动力,资金围绕政策导向的产业主线与主题机会博弈,呈现“政策热点轮动、风格快速切换”的特征。3月市场逻辑将从“政策预期”逐步转向“业绩兑现”,上市公司2025年年报与随后的2026年一季报披露将成为行情锚点,业绩超预期标的或获得资金聚焦。

中期维度来看,中欧基金有关人士认为,在中美贸易摩擦出现缓和后,中美双方都已展开中长期自主可控的产业链安全建设,相关领域投资对经济增长的拉动效果预计将持续增强。全球市场在地缘、美国滞胀、AI 资本开支提速等风险问题的影响下波动率持续偏高。前期全球市场的震荡大幅出清存量市场的杠杆率,杠杆率的下降加速了股票和商品价格下行的风险释放。

“地缘环境对风险资产的挑战仍然存在,并可能通过事件冲击创造反弹行情中的买入机会。在一季度信贷增速放量、资金面走强和‘十五五’规划开局的共同驱动下,国内股市仍具备开启月度级别趋势性行情的机会。”该人士谈道。

具体到配置策略,潘俊认为,市场的主线将围绕“确定性”与“新质生产力”展开,“我们看好机器人产业链以及存储为代表的科技硬件与AI基建板块,以及受益于货币宽松以及供给侧出清的有色金属、化工等顺周期行业。”

东吴证券策略研究团队建议关注中期产业趋势确定性(错杀后弹性更大)和顺周期困境反转两条线索(传统经济全面复苏前缺乏赔率,但具备防御属性)。

具体包括:AI与泛AI领域的云、国产芯片制造端(半导体设备、材料、封测等)、CPO相关环节、AI电力建设周边如燃气轮机、柴发液冷等,机器人产业链;新兴产业品种如商业航天、量子、氢能、脑机接口等;顺周期如化工、建材、消费龙头、工程机械等;储能、战略资源品(稀土等)。

此外,前海开源基金首席经济学家、基金经理杨德龙也提到,在马年春晚上,黑科技组团炫技,大模型也出现了大规模的应用,这为2026年科技股的行情打下基础。但需注意,由于2025年科技股涨幅较多、累计了较多的获利盘,所以科技股在2026年可能会出现比较明显的分化。真正具备研发实力、能接到大厂订单并兑现业绩的公司将持续走强,而纯粹炒概念、炒题材的个股可能大幅回落。这为马年科技股投资带来一定难度。

杨德龙建议采取相对均衡的思路:除了配置科技创新龙头股外,还可布局出现业绩反转的新能源板块、业绩改善的消费白马股,以及景气度上升的军工、有色金属等。这种进可攻退可守的组合,有助于在马年行情中充分分散风险。