伴随AI应用落地加速,晶圆代工厂、AI芯片、半导体等细分行业业绩稳步增长,部分龙头股价表现出色。

2月10日,晶圆代工龙头中芯国际(688981.SH)公布了2025年第四季度业绩快报,公司利润大增且全年晶圆出货量和产能利润率均达到历史高位,印证了国产芯片的旺盛需求。从业绩预告来看,部分智能芯片公司实现收入和净利润的同步增长。在股价方面,A股数字芯片公司自2025年下半年起普遍上涨。

消费级芯片产能紧张

相关公司开启产品涨价模式

根据2025年第四季度业绩快报,截至2025年末,中芯国际折合8英寸标准逻辑月产能为105.9万片,同比增加约11万片。出货总量约970万片,年平均产能利用率为93.5%,同比提升8个百分点。目前,受海外大厂将产能向高端存储芯片倾斜的影响,消费电子等大宗芯片的晶圆代工产能紧张。按照上游设备交付、渠道商出货的时间来看,中芯国际联合首席执行官赵海军预计,手机、笔记本电脑等芯片的供应紧张最快会在2026年第三季度有所缓解。

中芯国际初步测算,2025年第四季度,公司实现营业收入178.13亿元,较上年同期增长11.9%实现归母净利润12.23亿元,同比增长23.2%。2025年,公司未经审计的营业收入为673.23亿元,同比增长16.5%;归母净利润为50.41亿元,同比增长36.3%。对于业绩变动原因,中芯国际表示,主要是由于2025年晶圆销售量增加、产能利用率上升及产品组合变动所致。

中芯国际预计,2026年,公司销售收入增幅高于可比同业的平均值,资本开支与2025年相比大致持平。据中芯国际披露,2025年公司资本开支为81.0亿美元,超过年初预期。赵海军表示,主要是因为应对客户强劲需求、外部环境变化以及设备交付时间加长。

作为中芯国际的上游公司,中微半导2月6日披露,公司已发出MCU(微控制器)和NOR Flash(一种非易失性闪存技术)的产品涨价15%-50%的通知。据了解,中微半导此次涨价是受当前全行业芯片供应紧张、成本上升等因素的影响,封装成品交付周期变长,成本较此前大幅度增加,框架、封测费用等成本也持续上涨。若后续成本再次发生大幅变动,价格也将跟进调整。

此前,中微半导预计2025年实现营业收入11.22亿元左右,同比增长23.07%左右;预计实现扣非归母净利润1.69亿元左右,同比增长85.36%左右。公司业绩大涨的原因包括三方面,一是新产品推出提升产品竞争力,公司产品出货量持续攀升;二是32位MCU出货量和营收占比扩大;三是公司持有电科芯片股票浮动收益大幅增加,导致归属于母公司所有者的净利润大幅增长。

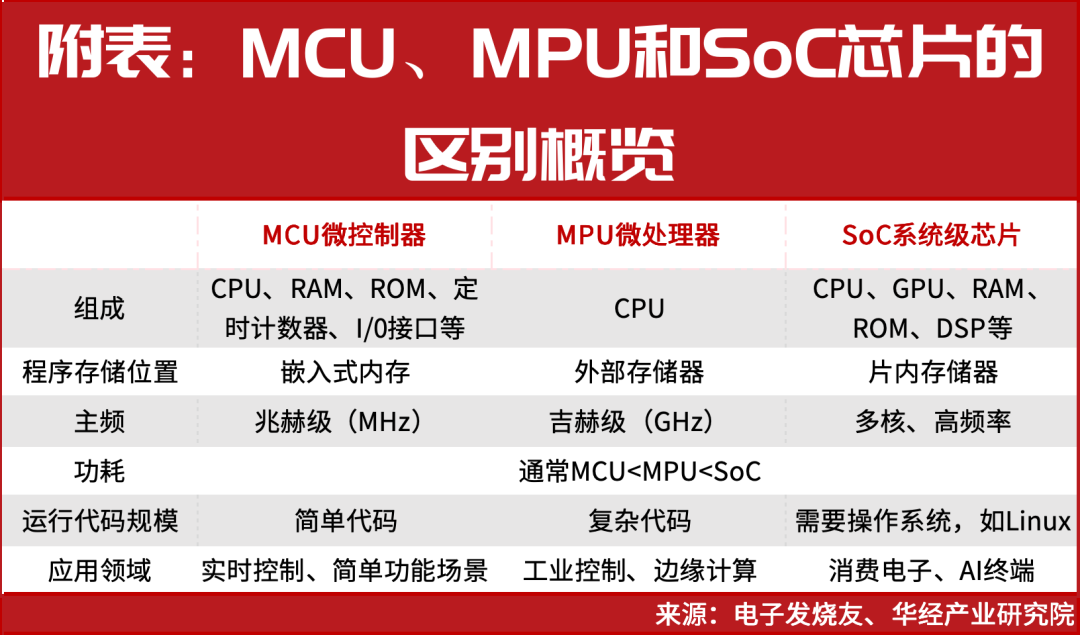

据了解,近年来,随着本土半导体产业链的完善,中国国产智能芯片设计行业成长迅速,以MCU、MPU(微处理器)和SoC(片上系统)为代表的端侧芯片销量攀升。从技术层面看,根据国投证券研究,国产SoC已实现6nm先进制程突破与0.2-6TOPS算力跨度,全面覆盖智能家居、汽车、穿戴等AI终端场景。SoC即系统级芯片,完整的SoC系统解决方案除了提供硬件参考设计外,还需要提供系统级的软件参考设计,并通过严格的可靠性、兼容性测试。

受益高景气度

智能芯片公司业绩预增

整体上,在AI(人工智能)应用落地加速,行业处于高景气的背景下,A股芯片设计公司业绩普遍向好。据2025年业绩预告,智能芯片是业绩表现较为出色的行业之一。例如,北京君正预计2025年实现营业总收入约47.40亿元,同比增长约12.52%;归母净利润约为3.7亿元至4.03亿元,比上年同期增长1.05%至10.05%。

北京君正指出,随着汽车、工业及医疗等下游行业市场逐步复苏,存储产品市场需求呈现周期性回升趋势。同时,2025年下半年以来,随着存储芯片产业链形势的变化,利基型DRAM芯片市场需求进入上行周期,进一步带动了存储芯片产品的收入增长,公司存储芯片销售收入同比增长。计算芯片产品线方面,随着嵌入式MPU产品在更多市场领域获得应用,以及公司在智能安防市场产品竞争力的不断提升,公司计算芯片产品收入实现了较好的同比增长。公司模拟芯片持续进行产品研发和市场拓展,带动了模拟与互联芯片销售收入的同比增长。

智能设备主控SoC芯片厂商瑞芯微的业绩同样保持高增长。据其披露,2025年预计实现营业收入43.87亿元-44.27亿元,同比增长39.88%-41.15%;预计实现扣非归母净利润9.93亿元—10.73亿元,同比增长84.44%-99.30%。2025年,AIoT市场快速增长。公司指出,端侧AI技术创新可以重塑各行各业电子产品,为用户带来全新体验,各类新兴智能硬件层出不穷,千行百业的AIoT(智能物联网)迈入高速发展周期。2025年三季度以来,受DDR缺货、涨价影响,部分客户存储方案转型导致短期增速略缓。作为应对,公司快速适配市面上多类型存储方案,形成广泛的存储支持列表;同时,RK3588、RK3576是国内同档位少数能支持LPDDR5的芯片,为终端客户提供灵活的存储方案选择。存储的缺货、涨价不影响AIoT市场长期增长趋势,在四季度增速已经恢复。

从股价走势来看,A股数字芯片公司自2025年下半年起普遍上涨,存储、处理器公司涨幅居前,2025年7-12月区间最大涨幅均实现翻倍;智能芯片公司涨幅分化,个股阶波段表现活跃。例如,2025年第四季度,中微半导和北京君正的区间最大涨幅分别为36.58%和59.93%,而2026年1月5日至2月10日,两家公司的区间最大涨幅分别为70.80%和28.12%。

车载、物联网芯片智能化增速较快

据了解,从应用领域拆分,中微半导的营收结构大致为消费电子占40%、家电占30%、工业控制占23%、汽车电子占7%左右,工业控制和汽车电子领域营收占比在增加。2025年,公司车规级MCU出货较上年度增长一倍以上,约1700万颗—1800万颗。

据了解,传统CPU(中央处理器)及GPU(图形处理器)架构在处理AI任务时面临瓶颈包括算力、功耗、成本、内存/带宽瓶颈等,由此诞生了用于AI相关计算加速的NPU(神经网络处理单元),采用专门优化的神经网络计算架构,来处理特定的任务,主要被用于加速计算。目前,国产厂商加速NPU端侧布局,卡位智能物联网下游应用。

2025年,瑞芯微RK3588、RK3576、RV11系列为代表的AIoT一系列算力平台快速增长;汽车电子、机器人、机器视觉、工业应用等重点产品线持续突破。为解决终端产品部署端侧大模型的带宽、功耗等关键瓶颈,公司推出3D架构端侧算力协处理器RK182X。据了解,该方案获得了市场认可,将在2026年规模化产品落地。

炬芯科技则聚焦端侧设备低功耗、高算力的需求,推动芯片产品谱系的迭代升级,存内计算技术深度赋能全产品线。公司第二代存内计算技术IP研发工作也在按规划稳步推进中,目标是实现单核NPU算力倍数提升、能效比优化,并全面支持Transformer模型。同时,公司加大下一代私有协议研发,进一步提升无线传输带宽、降低传输延迟、增强抗干扰性能。

炬芯科技认为,在人形机器人的产业化进程中,MCU作为“分布式神经节点”,负责实时协调关节运动、处理多传感器数据,并执行复杂的动作算法,是实现精准、柔顺运动的基础。未来随着机器人智能化程度不断提升与应用场景持续拓展,具备高性能、高集成与高安全特性的芯片平台,正成为推动人形机器人规模化落地的关键支撑。

在汽车电子方面,2015年以前,座舱系统主要以MCU或低算力SoC为核心控制方案,难以支撑复杂人机交互与多屏显示需求,随着功能持续叠加,高算力智能座舱SoC逐步成为主流选择。电子电气架构向域控制器、中央计算平台升级,原本分散的功能将逐步向集成化计算单元收敛。

东方财富证券指出,当前整车电子电气架构下,智能座舱、车联网、车载信息娱乐系统等功能模块已分别对应专用SoC芯片,成为计算平台集中化的前期载体。而在后续架构整合中,更高集成度的SoC将承接更多分立器件的功能,其在整车电子系统中的价值权重有望持续提升。