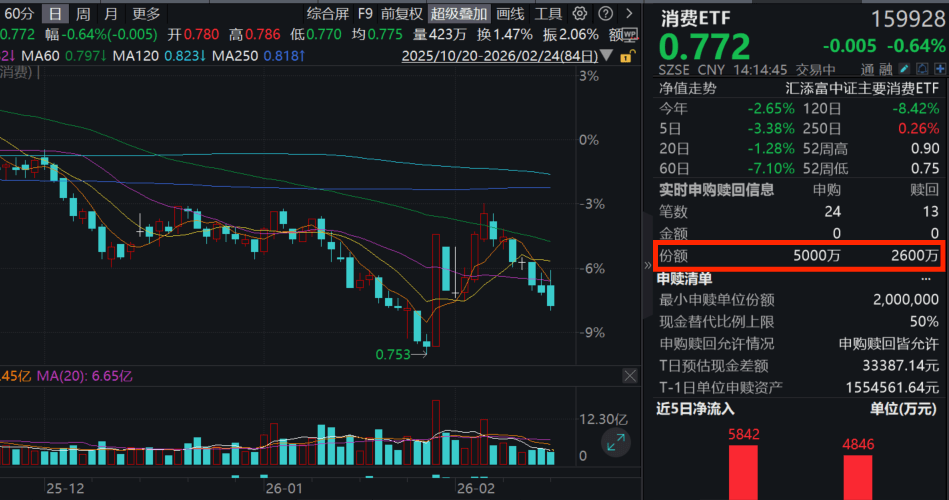

今日(2.24),大消费板块冲高回落,盘初一度涨超1%,规模领先的消费ETF(159928)转跌0.64%,盘中成交额已超3.6亿元!资金再度青睐,盘中获2400万份净申购。最新规模超223亿元,同类持续领先!

消息面上,春节出行强度提升,春节假期前6日全社会累计跨区域人员流动量增速较春运返乡阶段进一步上行。消费迎来开门红,商品消费需求旺盛、服务消费活力满满。旅游市场热度高涨,“分段式过年”普及,主题上“南下避寒、北上冰雪”双线并行,出入境旅游双向增长。春节档电影方面,票房明显走弱。

政策面上,高层杂志发表重要文章《当前经济工作的重点任务》;我国将对53个非洲建交国全面实施零关税举措;加大农村地区企业上市辅导培育力度,帮助更多企业利用多层次资本市场进行融资;三部门发布重要五年规划期间支持科技创新进口税收优惠政策。

东吴证券指出,历史上A股“春节效应”特征显著,节后资金有望“重振旗鼓”带动量价共振修复,A股有望迎来积极开局。春节休市期间全球股市多数上涨,全球风险偏好较优。流动性层面,美降息路径虽存变数,但市场对全年流动性预期未显著恶化;离岸人民币汇率假期运行平稳。内需方面,动能稳步修复。产业趋势层面,机器人、国产大模型在内的科技主线在假期期间持续发酵。后续来看,重要会议临近将进一步强化市场维稳预期,美确认高层拟于3月底访华,有助于稳定市场对外部环境预期。

(来源:东吴证券20260222《春节假期大事与节后A股展望》)

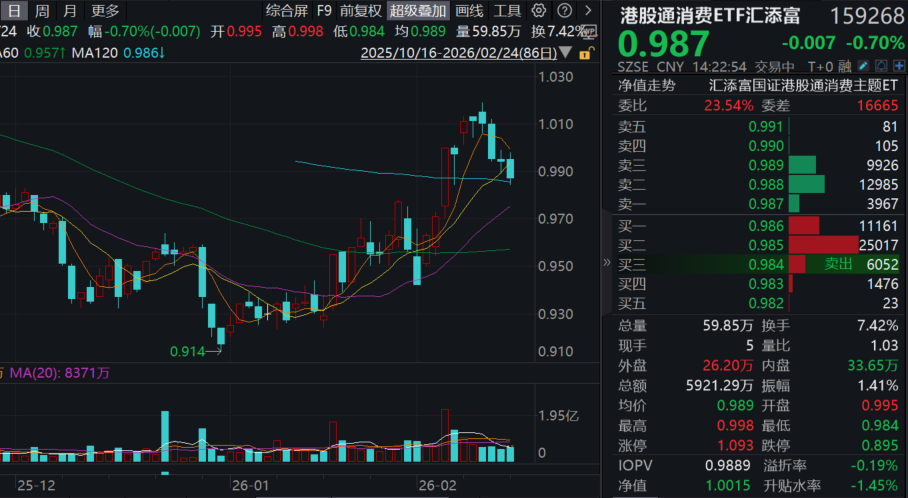

港股方面,聚焦纯正新消费的港股通消费ETF汇添富(159268)回调0.7%,盘中放量成交超6000万元,已超上一交易日全天。热门成分股多数回调,中国中免跌超10%,消息面上,中国中免失去了上海机场部分免税经营权,老铺黄金跌超6%,泡泡玛特跌超4%,安踏体育、李宁跌超2%。(成分股仅做展示,不作为个股推介)

【春节消费开门红:总量增长,结构分化】

国泰海通指出,马年春节假期迎来"开门红",消费超预期。消费需求集中释放,餐饮、出游需求同比正增,春运人员流动创纪录,服务消费需求领跑。

出行数据增长,服务消费成为增长主力。26年春节假期前四天,全国重点零售和餐饮企业日均销售额较2025年同期增长8.6%,连续四年实现增长。品质化、体验化消费驱动客单价提升,细分领域增长差异显著,文旅、餐饮等服务消费成为核心增长点。春运预计呈现总量增长、结构分化特征,铁民航需求持续复苏,26年春运全社会跨区域人员流动量将达95亿人次,规模有望创历史新高。

餐饮消费方面,预定订单显著增长,结构有所升级。26年春节期间餐饮消费需求增长,美团数据显示全国春节年夜饭预订订单同比增长105%。下沉市场需求表现突出,抖音三线及以下城市团购销售额增长66%,广东乡镇地区外卖订单增加72%。预制菜加速增长,伴随新国标推进及即使零售渠道变革持续推进,头部企业凭借供应链优势抢占市场份额。

白酒方面,开门红环比改善,分化明显。26年开门红白酒大盘动销仍承压、下滑幅度预计较25年中秋国庆及25Q4有所收窄,品牌间的分化程度较25年进一步扩大,高端白酒茅、五以及腰部以下各价位带龙头继续引领,与其他品牌拉开差距。

白酒开门红有三个特征和变化:1)个人消费重要性提升,消费者追求性价比且更加理性,各价位和香型龙头的以价换量策略得以成立,预计行业集中度将持续提升;2)酒厂传递为渠道松绑的信号,不强制执行开门红任务,随着厂商和渠道关系逐步缓和,渠道库存有望进入去化阶段;3)渠道情绪开始改善,春节局部的品牌涨价、动销正增长有力提振渠道信心。展望后续,白酒行业已进入本轮周期底部,渠道情绪已观察到修复迹象,景气改善、批价上涨、库存去化等边际变化以及宏观政策对股价有较强催化。

零食方面,旺季周期拉长,结构性景气延续。春节错期下,零食2026年年货节旺季相比于2025年靠后近20天,年货节整体看有望在较长周期下实现更为充分的备货和动销,同时2026Q1更为受益。渠道端线下优于线上,量贩门店保持较高景气。线下量贩连锁门店、会员制商超、调改商超景气相对较高,尤其是春节假期拉长至9天的背景下,出行、县域和乡镇的返乡消费更受益,有利于更偏下沉的零食量贩渠道销售。

(来源:国泰海通20260224《春节消费开门红:总量增长,结构分化》)

【中金:春节白酒反馈略好于预期,高端超预期】

中金公司对白酒调研后表示,高端白酒表现略超预期,茅台量价齐升弹性释放。今年春节期间,受益于高端白酒价格下行带来茅五等品牌性价比提升,高端白酒品牌在大众消费中的渗透率进一步提升。

(1)茅台:估计1-2月茅台线下渠道动销同比+10-20%,考虑i茅台增量后同比+30-40%;加之1-3月经销商配额已完成,供给偏紧下批价维持在1650元以上高位,充分印证旺季需求强度。中金估计1935、王子等系列酒同样实现同比双位数增长,份额增长逻辑持续兑现。

(2)五粮液动销呈后程发力特点,在节前一周动销提速拉动下,估计五粮液动销同比实现双位数增长(较24年春节持平-略增),价格稳定在780-790元。国窖策略延续价格为先,中金估计动销同比相对承压。

(3)地产酒大众价位表现稳健,次高端整体动销延续承压态势。徽酒方面,迎驾洞藏系列的自点率仍在持续提升,估计春节期间洞藏系列动销同比持平;古井龙头地位稳固,估计古16表现突出,古5和古8则相对稳健。苏酒方面,洋河省内表现好于预期,估计七代海之蓝春节期间动销同比正增;虽然今世缘势能有所放缓,但节奏依然稳健,淡雅和国缘系列延续增长。次高端价位受商务消费疲软影响,估计动销普遍呈双位数下滑,其中剑南春凭强品牌力,在走亲访友、家庭聚餐场景占比提升,估计动销同比增长,此外汾酒青20亦表现稳健,优于行业整体。

(来源:中金公司20260224《春节白酒反馈略好于预期,高端超预期》)

消费ETF(159928)标的指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性。前十大成分股权重占比超68.55%,其中4只白酒龙头股共占比32%,养猪大户占比15%,其他权重股还包括:伊利股份(9%)、海天味业(4%)、东鹏饮料(4%)和海大集团(3%)。(数据截至:2025/2/6)关注大消费板块,相关产品消费ETF(159928),场外联接(A类:000248;C类:012857)。