财联社2月24日讯 港股三大指数受外围因素集体调整。中国银河证券指出,主要是受到地缘风险和关税风险的双重影响。此外他们还表示,综合当前环境,建议关注避险主线、消费修复、科技反弹三大方向。

中国银河通过以下几个方面来分析港股的现状。

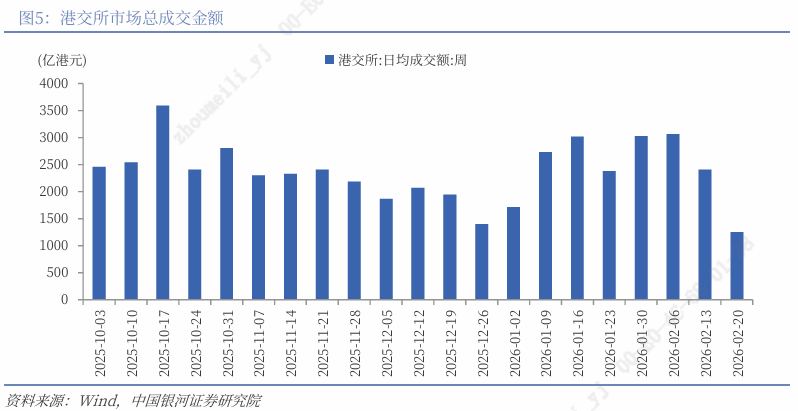

成交与沽空动态:上周五港交所成交额达1654.61亿港元,虽低于上周日均2406.43亿港元的水平,但仍显示市场活跃度。值得注意的是,当周沽空金额占比升至14.43%,显著高于上周12.56%的日均水平,反映市场多空分歧加剧。

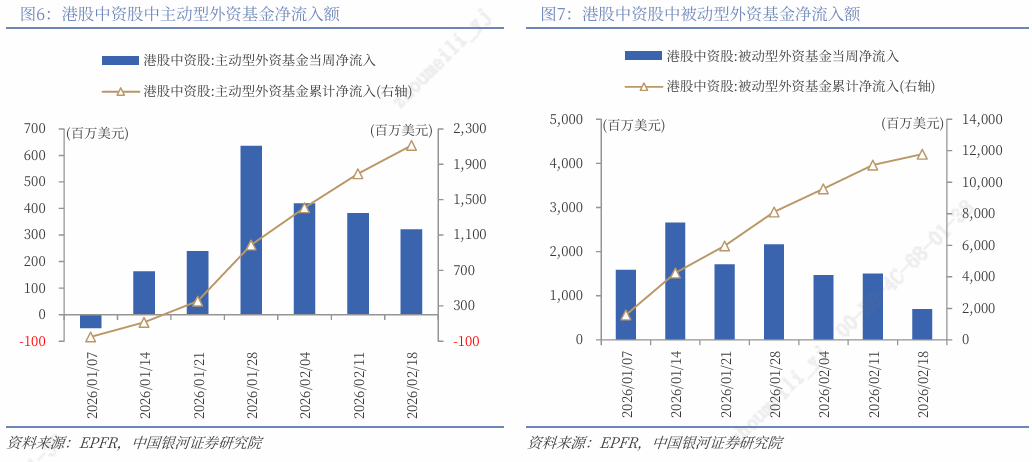

资金流向:截至2月18日的近7天数据显示,全球主动型与被动型外资基金对港股中资股的净流入额分别为3.21亿美元、6.97亿美元,较上周均有所减少。同时,上周港股通因假期暂停交易。

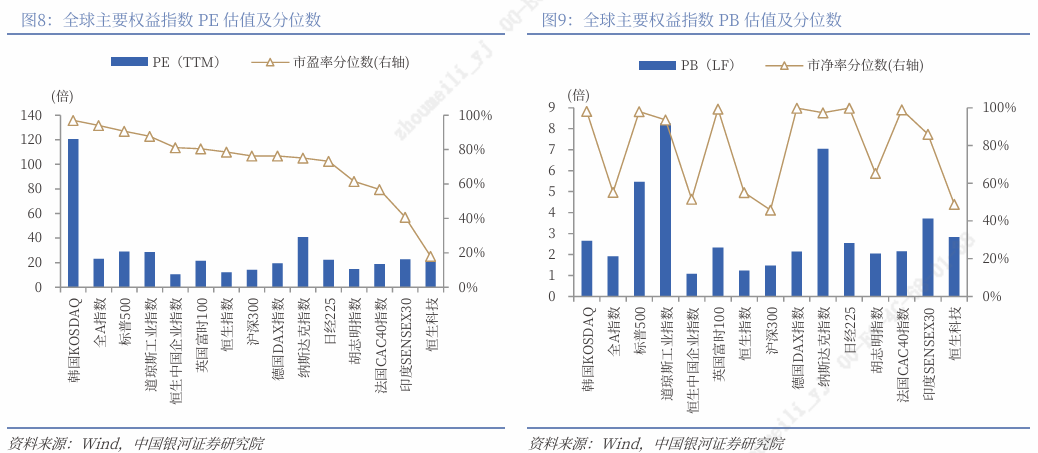

截至2月20日,港股主要指数估值及风险溢价呈现结构性分化:

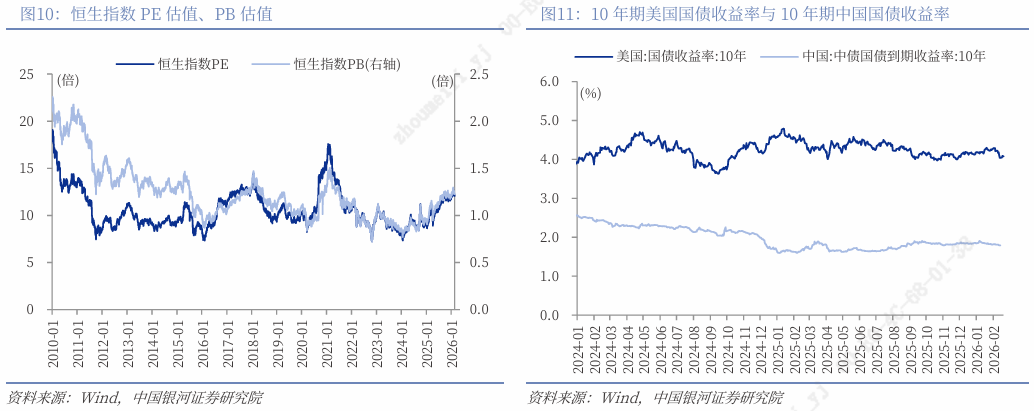

恒生指数:市盈率(PE)12.09倍、市净率(PB)1.23倍,分别处于2010年以来79%、55%分位数水平,估值相对偏高。

恒生科技指数:PE21.51倍(历史分位数18%)、PB2.83倍(历史分位数49%),估值处于历史中低水平,具备修复空间。

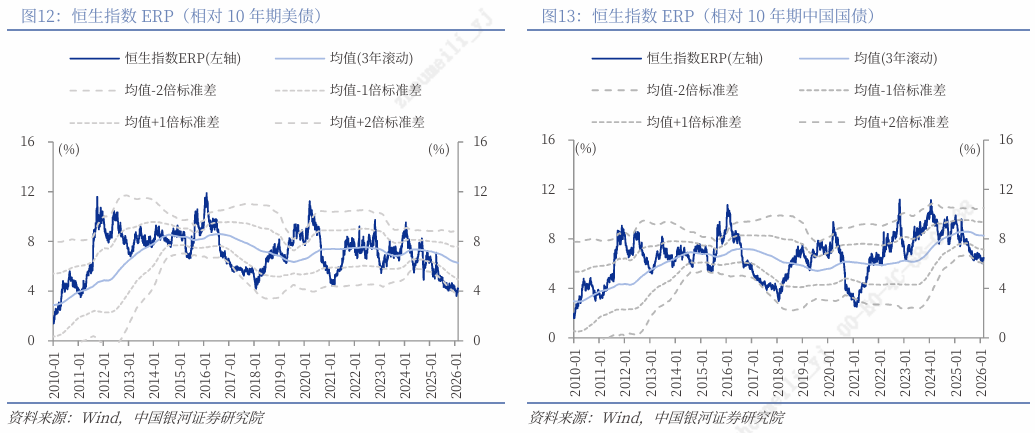

风险溢价信号:以10年期美国国债收益率(4.08%)为基准,恒指风险溢价率(4.19%)处于2010年以来5%分位,显示港股相对美债的吸引力下降;而以中国国债收益率(1.7899%)为基准时,风险溢价率(6.48%)处于历史42%分位,具备一定配置价值。

行业层面呈现显著分化,部分板块凸显防御属性:

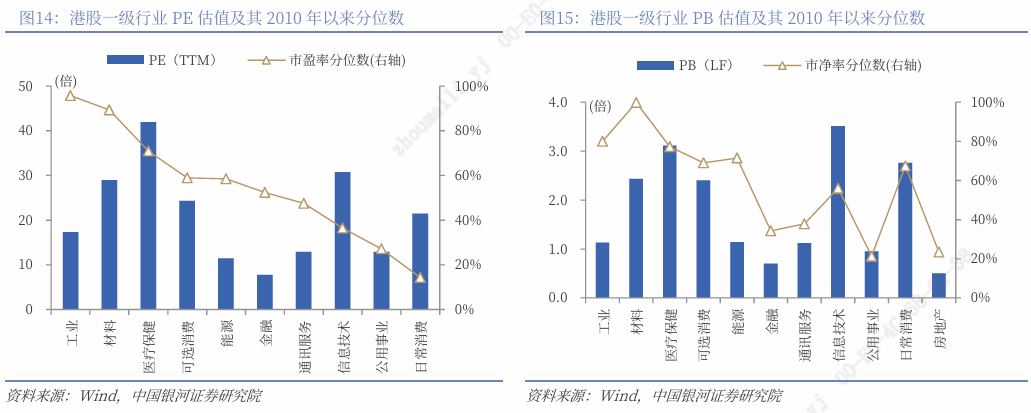

估值低位行业:日常消费、公用事业、信息技术、通讯服务的PE估值均低于2010年以来50%分位数,处于历史中低水平。

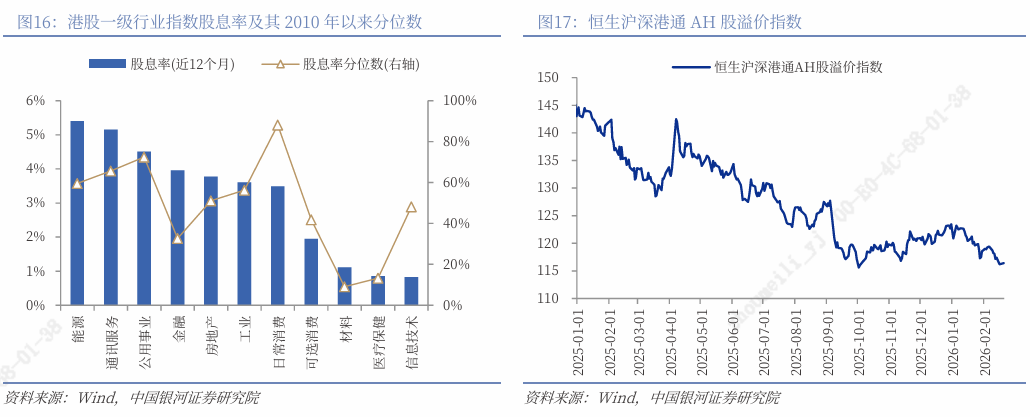

高股息板块:能源业、通讯服务业股息率超5%,公用事业股息率超4%,均处于历史较高分位,具备稳定收益特征。

AH股溢价:恒生沪深港通AH股溢价指数收于116.40,处于2014年以来9%分位数,显示A股相对H股溢价收窄。

港股市场投资展望

中国银河指出,港股的宏观环境呈现多空交织格局:

海外因素:美国四季度GDP增速(1.4%)远低于预期,经济放缓信号明显;美国最高法院裁定限制总统关税权力,但特朗普政府仍宣布对进口商品加征10%-15%关税,贸易政策不确定性加剧市场避险情绪。

国内因素:1月70城房价环比降幅收窄,显示楼市边际改善;春运前20天跨区域人员流动量达50.8亿人次,创历史新高,消费活力逐步恢复。

综合当前环境,建议关注三大方向:

避险主线:中东地缘风险升温叠加关税政策调整,贵金属、能源板块有望受益于避险需求。

消费修复:消费板块估值处于相对低位,伴随促消费政策落地,板块或迎来估值修复。

科技反弹:科技板块作为中长期主线,回调后估值压力缓解,在AI技术加速迭代背景下具备反弹潜力。