南财金融终端数据显示,节前一周(2月09日-2月13日,下同),上证综指周内上涨0.41%,收于4082.07点,最高4142.56点;深证成指周内上涨1.39%,收于14100.19点,最高14296.48点;创业板指周内上涨1.22%,收于3275.96点,最高3348.48点。在全球市场中,主要指数有涨有跌。纳斯达克综指下跌2.1%,道琼斯工业指数下跌1.23%,标普500下跌1.39%。亚太地区,恒生指数上涨0.03%,日经225指数上涨4.96%。

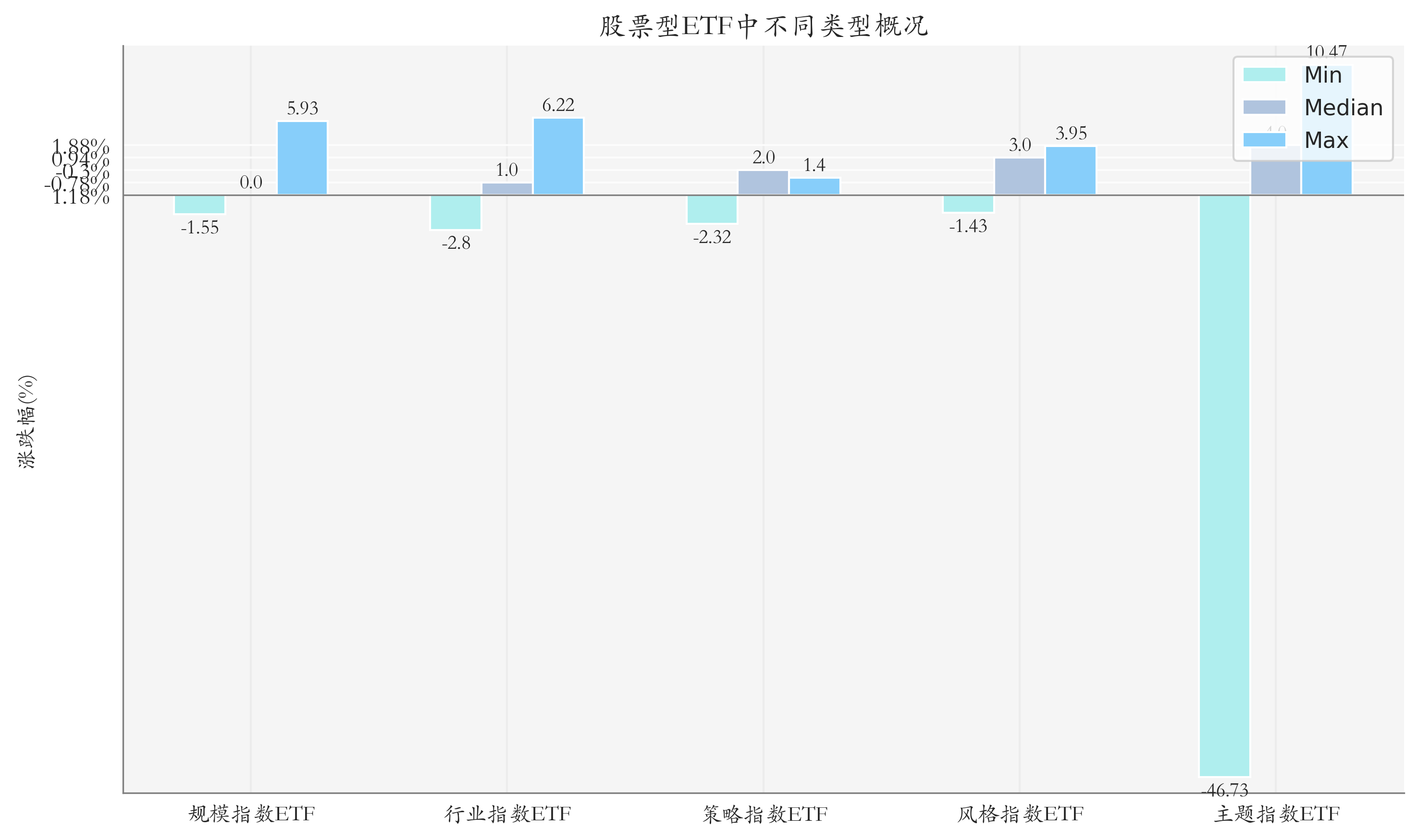

二、ETF市场表现1、股票型ETF整体市场表现节前一周股票型ETF周度收益率中位数为1.0%。其中按照不同分类,规模指数ETF中科创增强ETF周度收益率最高,为5.93%;行业指数ETF中华夏创业板软件ETF周度收益率最高,为6.22%;策略指数ETF中前海开源中证500等权ETF周度收益率最高,为1.4%;风格指数ETF中国寿安保创精选88ETF周度收益率最高,为3.95%;主题指数ETF中南方上证科创板人工智能ETF周度收益率最高,为10.47%。

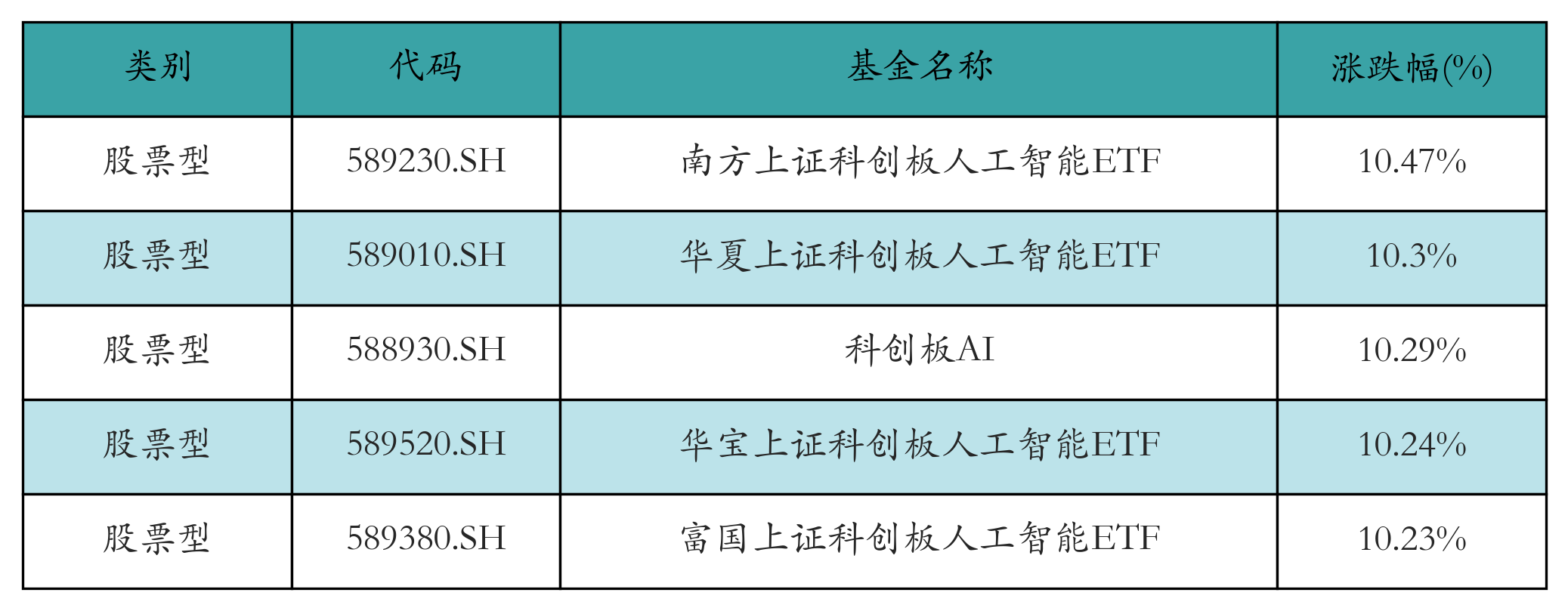

节前一周股票型ETF涨幅最高的5只ETF及其收益率分别为:南方上证科创板人工智能ETF(10.47%)、华夏上证科创板人工智能ETF(10.3%)、科创板AI(10.29%)、华宝上证科创板人工智能ETF(10.24%)、富国上证科创板人工智能ETF(10.23%)。详情见下表:

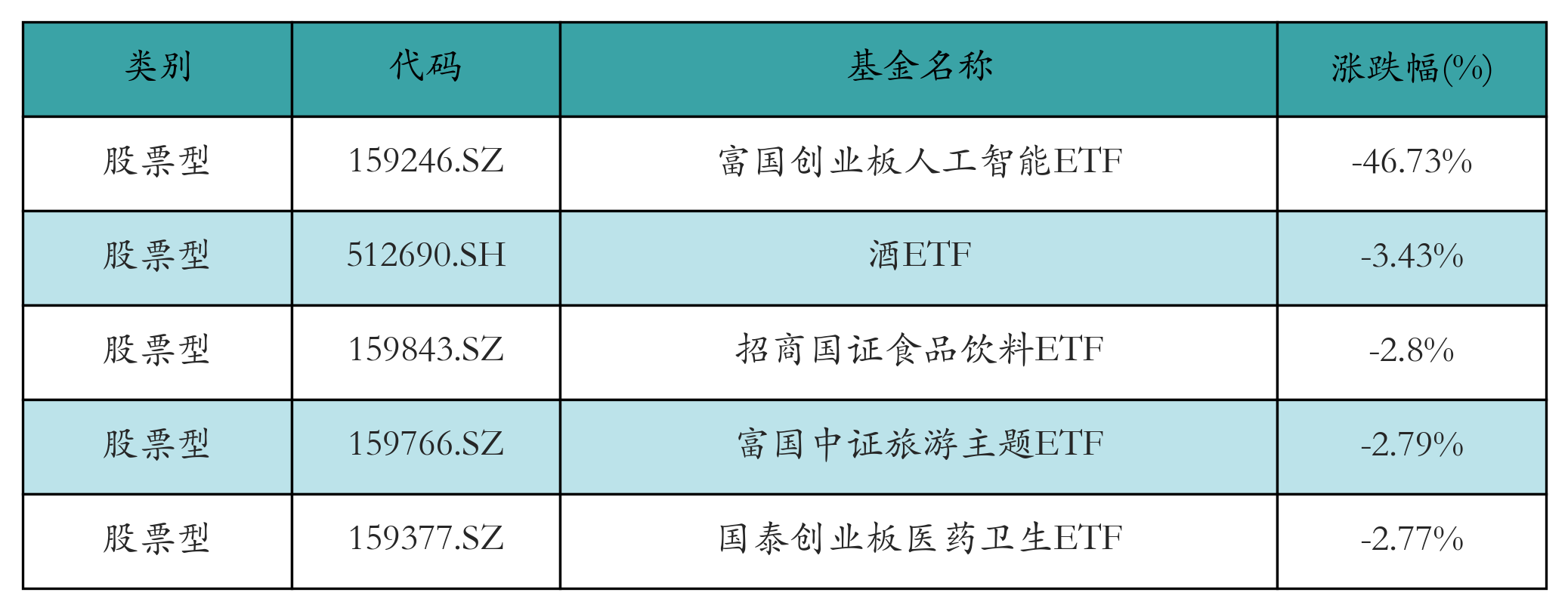

节前一周股票型ETF跌幅最大的5只ETF及其收益率分别为:富国创业板人工智能ETF(-46.73%)、酒ETF(-3.43%)、招商国证食品饮料ETF(-2.8%)、富国中证旅游主题ETF(-2.79%)、国泰创业板医药卫生ETF(-2.77%)。详情见下表:

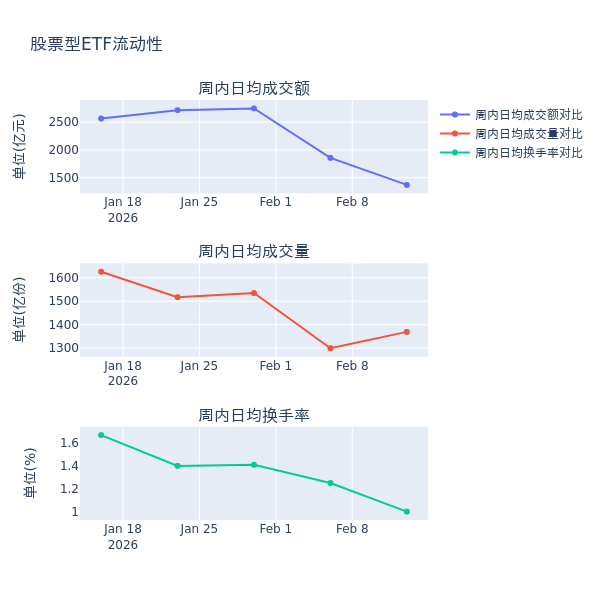

流动性方面,节前一周股票型ETF市场日均成交额减少26.2%,日均成交量增加5.4%,换手率减少0.25%。

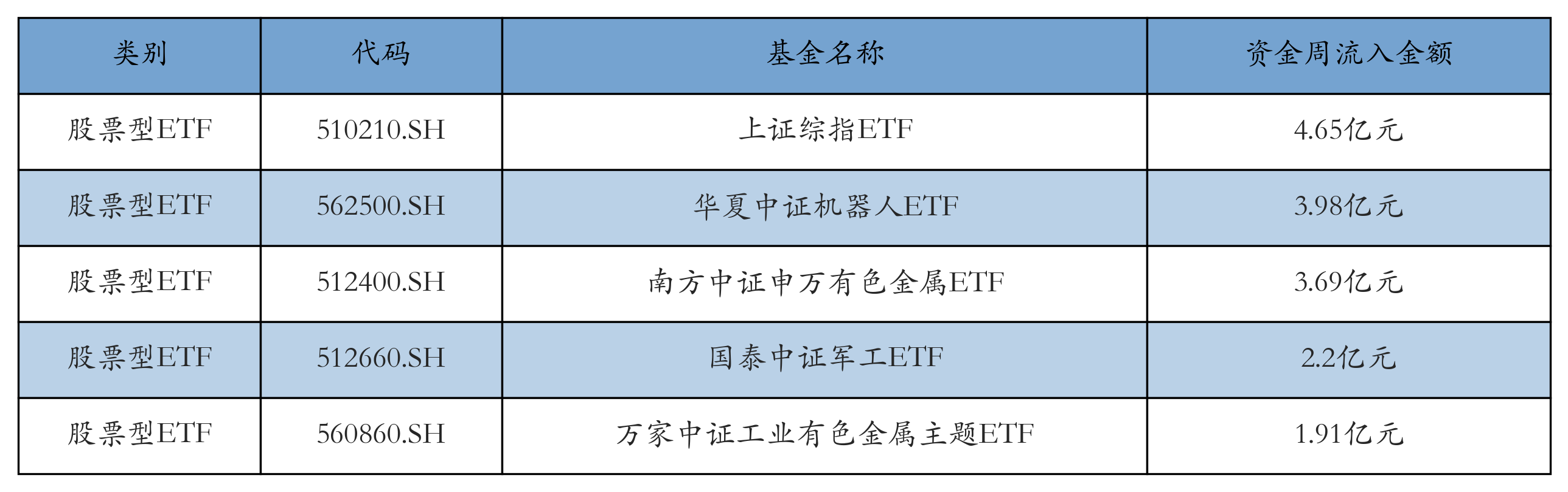

节前一周股票型ETF资金流入最多的5只ETF及其流入金额分别为:上证综指ETF(流入4.65亿元)、华夏中证机器人ETF(流入3.98亿元)、南方中证申万有色金属ETF(流入3.69亿元)、国泰中证军工ETF(流入2.2亿元)、万家中证工业有色金属主题ETF(流入1.91亿元)。详情见下表:

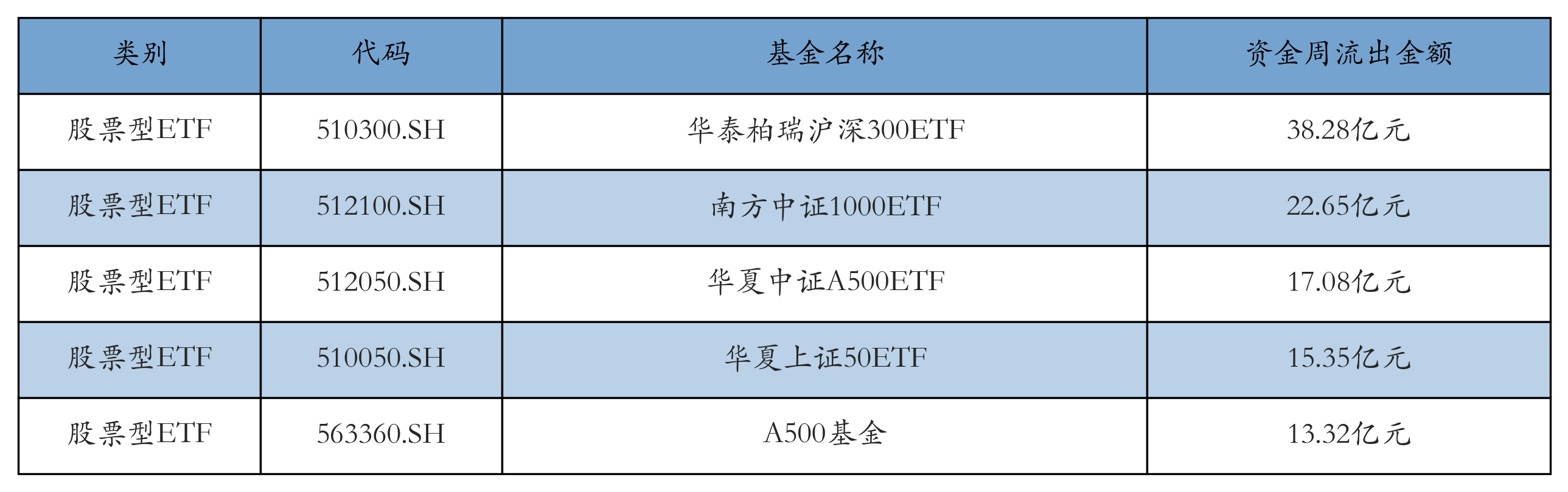

节前一周股票型ETF资金流出最多的5只ETF及其流出金额分别为:华泰柏瑞沪深300ETF(流出38.28亿元)、南方中证1000ETF(流出22.65亿元)、华夏中证A500ETF(流出17.08亿元)、华夏上证50ETF(流出15.35亿元)、A500基金(流出13.32亿元)。详情见下表:

节前一周股票型ETF融资余额由前一周的527.352亿元下降至341.863亿元,融券余量由前一周的22.947亿份下降至17.992亿份。其中周内融资买入额最高的ETF为国泰中证全指证券公司ETF,买入总额为2.67亿元;其中周内融券卖出量最高的ETF为南方中证500ETF,卖出总量为0.15亿份。

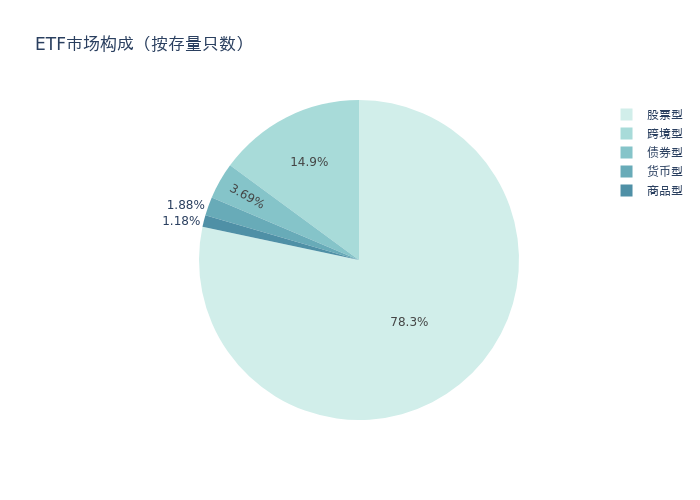

四、ETF存量市场情况节前一周市场上存量ETF共计1435只,其中股票型ETF1124只,债券型ETF53只,货币型ETF27只,商品型ETF17只,跨境型ETF214只。

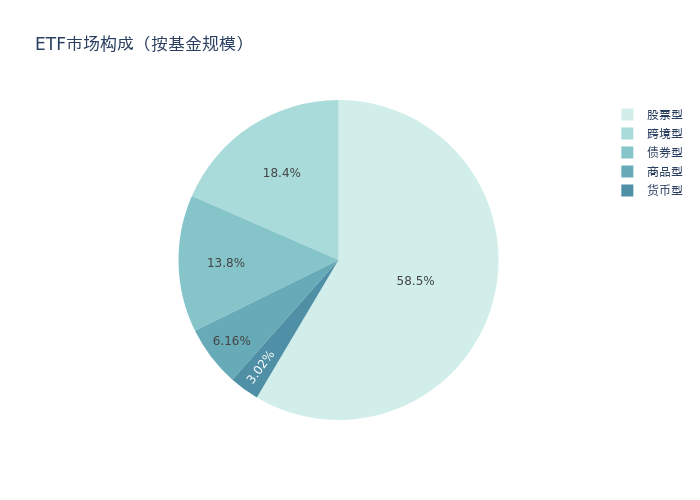

基金规模方面,节前一周ETF市场总规模达到53638.61亿元,较前一周增加342.22亿元。其中,股票型ETF为31390.9亿元,债券型ETF为7427.76亿元,货币型ETF为1619.1亿元,商品型ETF为3306.4亿元,跨境型ETF为9894.45亿元。

节前一周股票型ETF的存量数量、规模分别占比整个ETF市场的78.3%、58.5%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周减少42.15亿元。其中按照不同分类,规模指数中华夏中证1000ETF周度基金规模增幅最高,为12.48亿元;行业指数中南方中证申万有色金属ETF周度基金规模增幅最高,为12.15亿元;策略指数中华夏国证自由现金流ETF周度基金规模增幅最高,为6.13亿元;风格指数中富国中证价值ETF周度基金规模增幅最高,为1.0亿元;主题指数中华夏中证机器人ETF周度基金规模增幅最高,为21.45亿元。

五、ETF发行与成立节前一周无新ETF发行;有7只新ETF成立,为:博时中证工业有色金属主题ETF、易方达恒生A股电网设备ETF、广发恒生生物科技ETF、博时中证光伏产业ETF、电力ETF工银、摩根恒生生物科技ETF、易方达中证全指红利质量ETF。

六、机构观点中信证券:2026年人工智能行业已进入规模化应用阶段

中信证券认为,2026年人工智能行业已进入规模化应用阶段,政策支持与市场需求形成共振。中国《新一代人工智能发展规划(2026-2030)》明确提出AI算力基础设施投资年均增速不低于20%,叠加全球AI服务器市场规模预计突破2500亿美元(2026年),行业景气度持续上行。大模型向垂直领域渗透,金融、医疗、制造等行业的AI渗透率已超30%,推动企业级AI解决方案市场CAGR达35%(2024-2026)。

东兴证券:人工智能行业景气度仍有上行空间

东兴证券认为,人工智能行业当前处于政策、技术、需求三维共振阶段,叠加“人工智能+”行动带来自上而下的政策赋能及潜在资金支撑,国产芯片及云计算龙头在业绩上逐步验证、大厂CapEx持续投入推高行业发展确定性。人工智能行业景气度仍有上行空间,其在科技投资领域的主线地位较难撼动。