摘要:

2023年,市场热议16万亿的“超额储蓄”洪峰。按三年期推算,这批锁定了3%以上高息的资金将在2026年集中面对1.2%-1.5%的利率。面对快速下行的利率,市场在观察:这是否会触发到期存款流向其它资产、进而推升其它资产的价格?

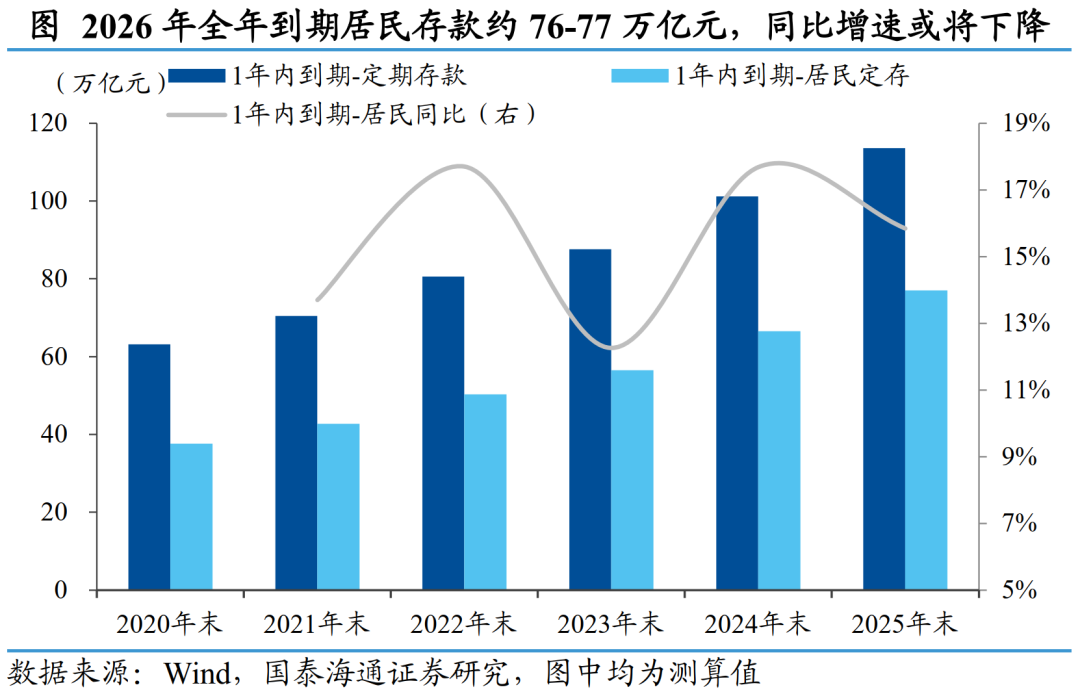

规模测算:确实庞大,但并非“激增”。2026年我国居民定期存款到期规模约76-77万亿元,绝对量处历史峰值。节奏呈现显著季节性,一季度到期规模或达32-34万亿元,形成'首季即迎高峰'特征。

然而,同比视角下到期压力有限。2025年全年到期规模约66.5万亿元,2026年同比增加9.6-10.8万亿元,对应增速14.4%-16.3%,低于2025年到期同比增速(17.7%)。本质上,2025、2026年的到期高峰是2022-2023年“存款高增”的镜像反应,不具备突发性。

压力拆解:约25万亿的高息存款。在76万亿的到期总量中,真正属于2年期及以上、享受了历史高息的存款约为24.8万亿元,占比约32%,这是续作压力的核心。其余近七成都是1年期及以内的存款,续作的利率变化不大。不过环比看,2025年到期的高息存款也有20.3万亿,2026年仅同比增加4.6万亿。这或意味着,2026年的重定价压力是“边际”加重,而非激增。

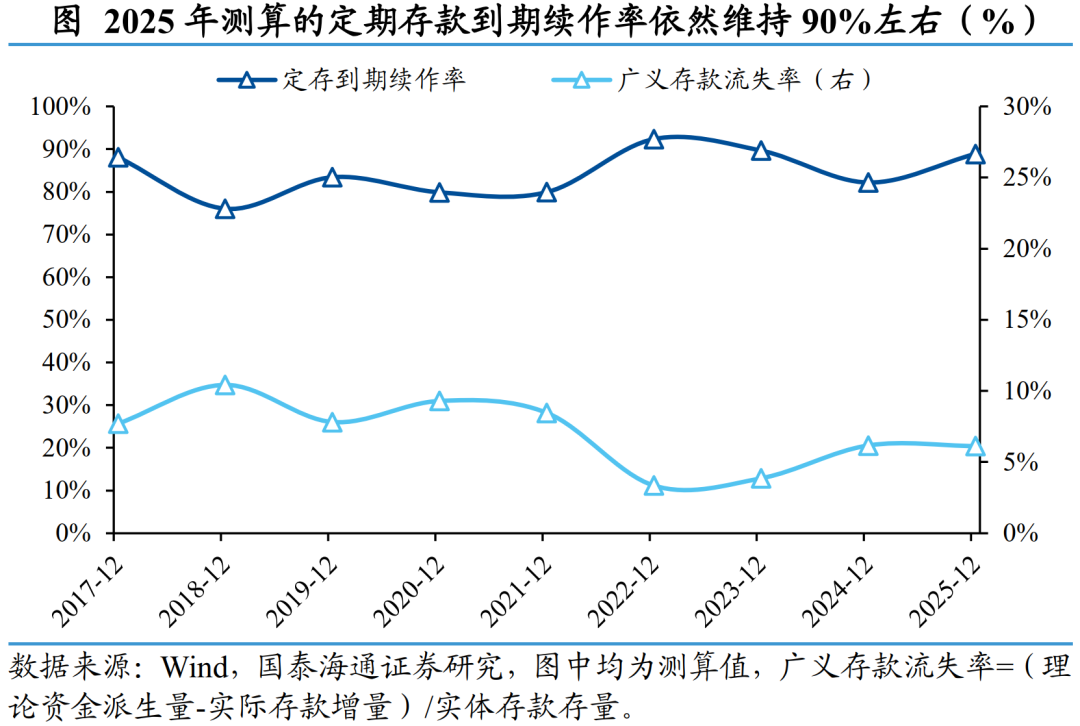

2025年的经验:存款续作仍有韧性。实际上,2025年的存款就已经面临了续作利率落差的压力,可作为2026年的前置观察窗口。2025年的压力测试给出了一个克制的答案:即便利率下行,定存到期后的续作率仍接近90%,大体与2023年相当。这或指向,低利率本身并不自动触发风险偏好跃升,居民资产配置仍呈现强防御性与惯性。

2026年的核心矛盾也从'是否搬家'转向'流向何处'。总体上,这一轮始于2023年前后的居民存款搬家过程,并未因2025年的集中重定价压力而出现提速。预计2025、2026年更多是此前结构调整的延续:尽管利率重定价约束明显增强,存款向其他资产的迁移仍以缓慢、分散的方式展开。不过随着体量变大,约77万亿的定期存款到期,即便假设10%的稳定流出率,也足以成为股债市场的边际定价变量。一季度约32万亿到期存款的再配置动向就是核心观察窗口。

原文:

到目前,存款搬家的市场叙事并未随着时间推移而降温,反而在持续发酵。围绕存款到期、续作以及再配置方向的讨论不断升温,相关问题逐渐演化为影响市场预期的重要线索。基于此,我们延续此前研究框架,继续推进本系列报告,作为理解资产和市场的重要线索。

1 为何关注2026年的到期存款?

当前,市场围绕2026年居民定期存款到期、存款搬家等议题的讨论持续升温,多数观点将其视为后续影响市场流动性与资产配置的核心叙事之一。所以在这一时点,为何市场对2026年存款到期问题的关注度显著抬升?

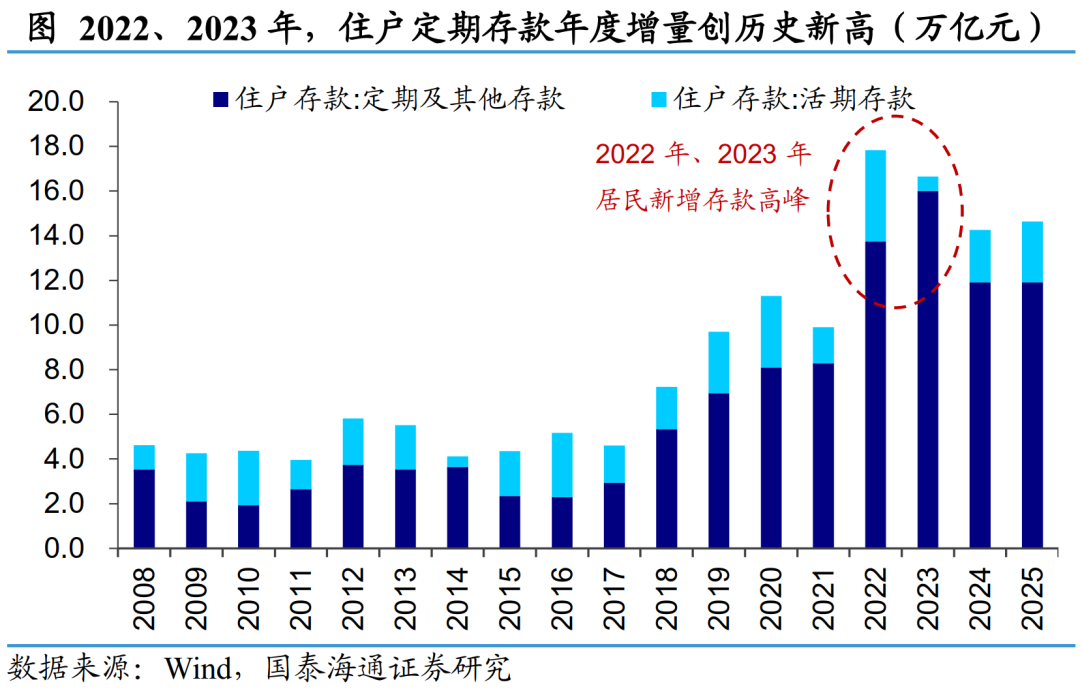

2023年是“超额储蓄”逻辑被火热讨论的一年,作为三年期的终点,2026年成为市场观察存款到期后再配置行为的焦点。一方面,疫情期间居民多挣钱、少花钱确实带来一部分“超额储蓄”;另一方面,随着房地产、基建等底层资产收益的下降、风险的上升,带动居民财富结构阶段性回流存款。2022年、2023年居民存款分别激增17.8万亿元和16.6万亿元,而此前年均仅在10万亿左右。尤其2023年,居民新增定期存款达到16万亿的历史峰值。这批中长期存款的三年期到期节点,强化了市场对2026年居民存款到期再配置的关注。

高息资金到期后的利率下行预期,也提高了市场对存款搬家的关注度。2026年到期资金,是最后一批享受“3字头”利率的长期资金——彼时大行3年期大额存单利率普遍超3%。若这批资金到期后面对1.2%-1.5%的新利率,居民会不会因此“报复性不存钱”?与此同时,理财、基金、保险行业在经历了数年低迷后,也需要一个“资金回流”的宏大叙事来支撑扩容预期,2026年自然成为叙事时间锚点。

2 究竟有多少存款会到期?

在此背景下,一个核心问题是:2026年究竟有多少定期存款面临到期?

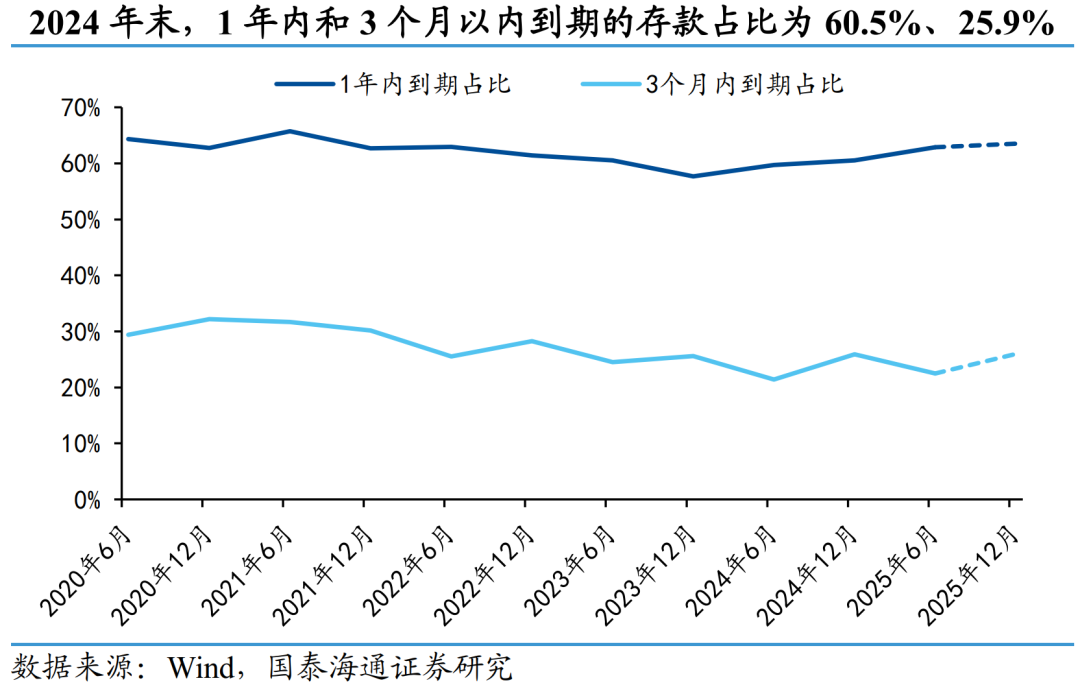

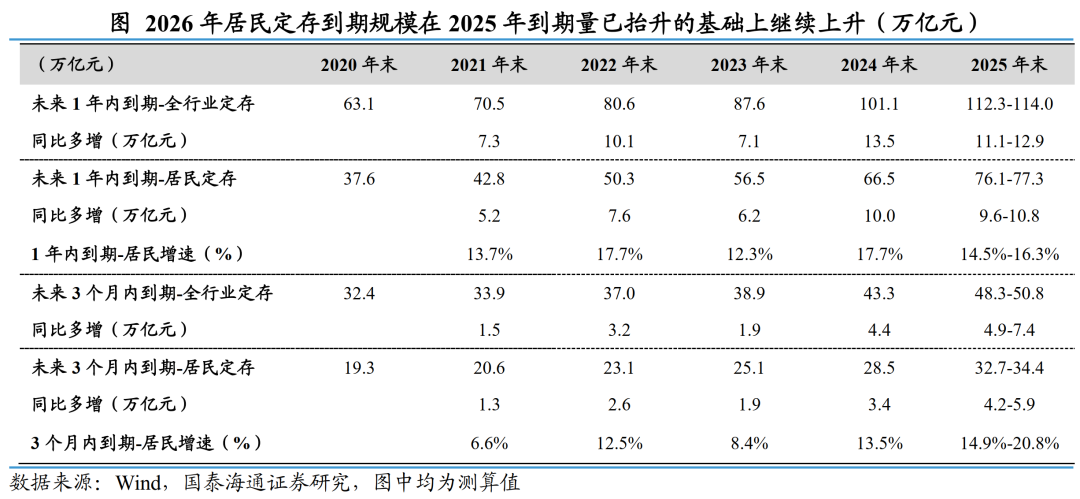

根据团队的测算,全年居民定存到期规模或达到76-77万亿元水平。测算主要基于对发债银行财报数据的深度穿透,利用其统一披露的定期存款剩余期限结构进行精细化测算(样本行定存规模约占全市场的80%)。历史数据显示,各到期时段的存款占比演变路径相对稳健,且近两年“一年内到期”的存款占定存余额的比重呈现小幅爬升态势。结合2024年样本年报占比(60%)及2025年中报占比(62.9%)数据,预估到2025年末一年内到期的定存占比进一步提升至62.5%-63.5%区间。

那么如果假设全行业、样本银行与居民端定期的期限结构高度同构,以2025年末总计179.6万亿元的定存存量推算,2026年全行业将有约112万亿-114万亿元的定期存款面临到期重定价;其中,居民定期存款到期规模预计约为76万亿-77万亿元。就绝对量而言,2026年的确处于历史峰值。

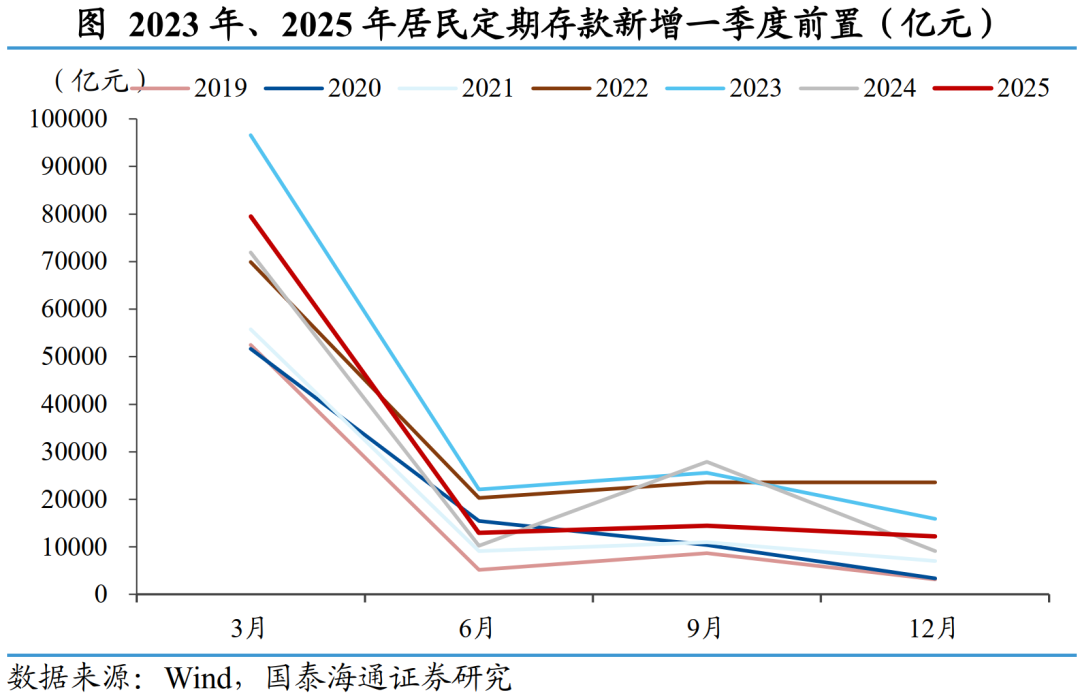

节奏的集中值得关注,2026年一季度可能是全年到期高峰期。银行存款的到期分布具有强季节性,与年初“开门红”的吸收旺季相对应——一季度增量通常占全年的50%-70%,到期量也相应呈“前高后低”特征。参考2024年报,3个月内到期存款约占一年内到期量的42.8%。考虑到2025年存款投放相对更加前置,假设2025年末3个月内存款到期比例或抬升至43%-44.5%。按此测算,2026年一季度居民存款到期规模将达32.7-34.4万亿元,形成“首季即迎高峰”的特征。

不过,如果将视角转为同比变化,2026年的特殊性可能弱于市场直觉。

类似的,参考2024年样本银行年报测算,2025年全年到期的居民定期存款规模约66.5万亿元,2026年同比增加约9.6-10.8万亿元,对应增速14.5%-16.3%,实际上还低于2025年当年的到期同比增速(约17.7%)。即便聚焦市场最为关注的一季度,2025年一季度居民到期规模约为28.5万亿元,2026年一季度同比增加约4.2–5.9万亿元,虽然增速处于历史偏高区间,但整体仍符合历史运行规律。

本质上,2025–2026年的到期量抬升,只是2022–2023年存款激增的镜像反应。“超额储蓄”在三年后自然转化为“超额到期”,从这一意义上看,2026年更像是一场缓慢上涨的“潮汐”,而非突如其来的“海啸”。

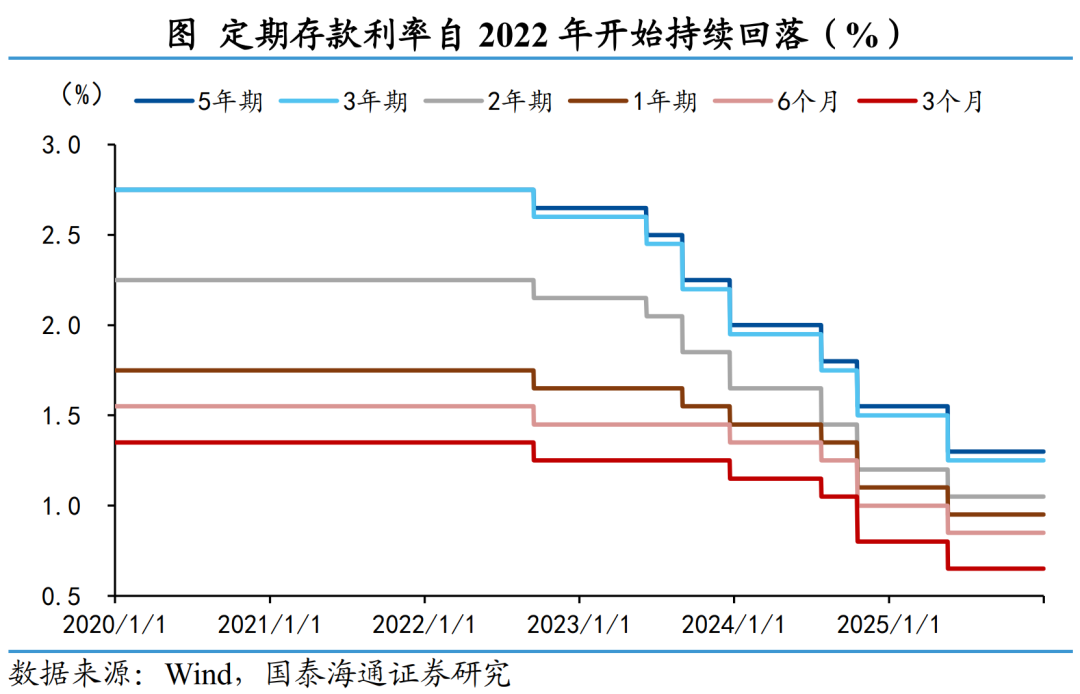

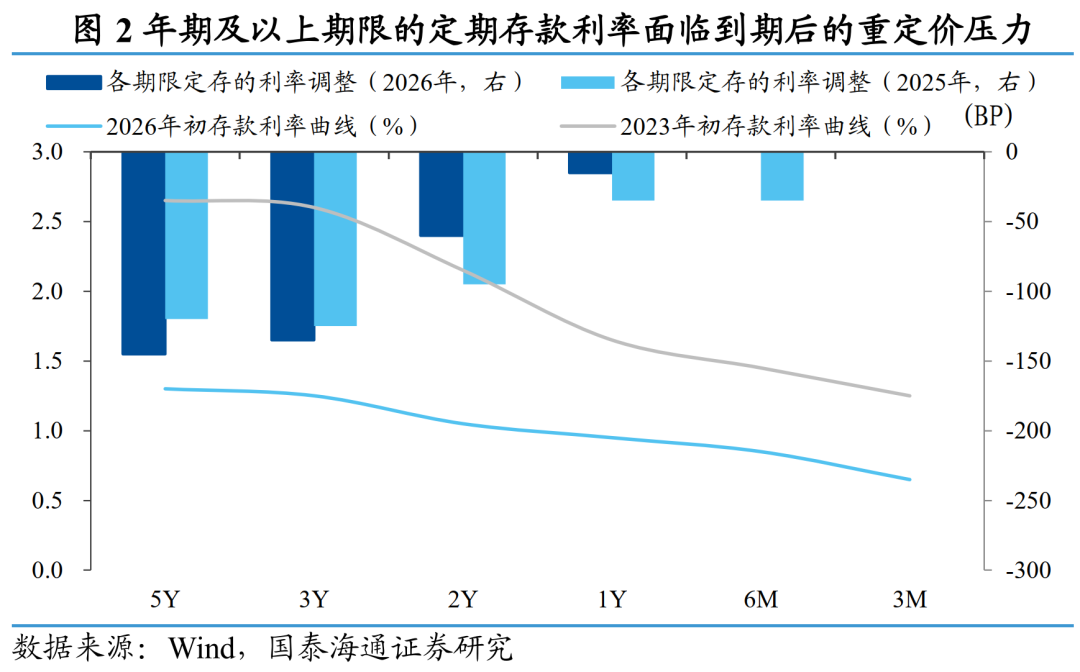

而真正引发市场关注的,并非到期规模本身,而是到期后续作所面临的利率落差。本轮存款利率下行自2022年启动,至2025年5月后阶段性稳定,但不同期限存款在续作时所面临的利率落差并不一致。对于2026年到期的一年期及以内存款,续作时新旧利率差距有限;主要是2年期及以上存款在续作时会集中体现此前的降息幅度。

以国有大银行的标准存款为例,2024年吸收的二年期定存,在2026年续作时利率普遍下降50–60bp;2023年的3年期定期存款,续作利率降幅高达约135bp。此外,银行普遍压缩了长期存款产品,六大行已下架5年期大额存单,部分中小行甚至取消了“整存整取”的5年期产品。

需要指出的是,类似的利率落差在2025年已然出现,2025年到期的2年期和3年期存款续作时同样面临约120bp左右的降幅。2026年的压力更多是边际加重,而非首次出现的激增。

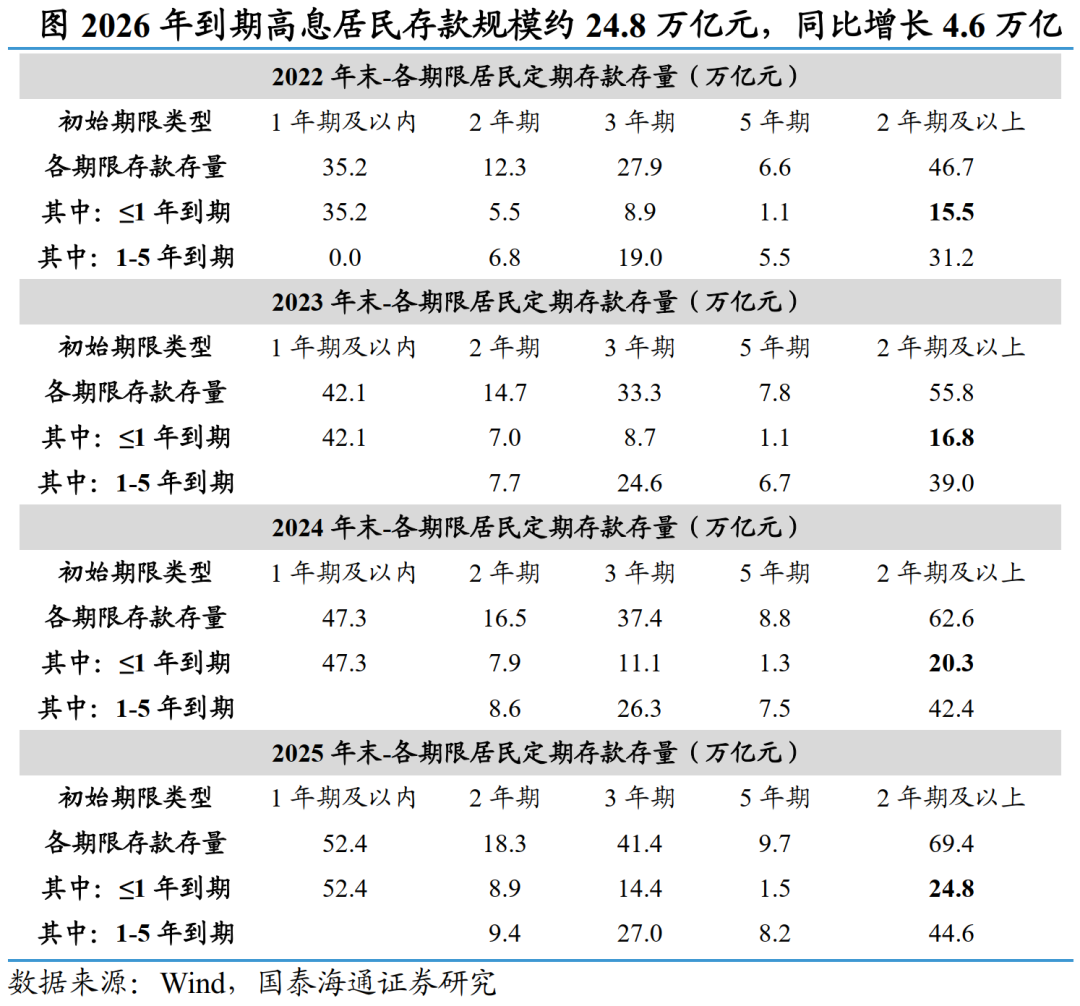

在此基础上,判断存款外流压力高低,关键在于高息存款的实际规模。不能简单依据到期期限结构反推原始期限结构。比如1–5年内到期的存款虽然基本对应2年期及以上的定存,但其中相当一部分并不会在2026年到期,直接反推将高估长期高息存款体量。

因此,年份滚动模型进行测算,假设新增存款长期维持1年期及以内、2年期、3年期、5年期43%、15%、34%、8%的期限结构,并在到期后按原期限自动滚动续作。经模型推演,至2025年末,全行业定期存款中剩余期限在1年及以内的占比约为63.4%,与2025年中报披露的62.9%基本符合,验证了该期限结构假设对负债端稳定性的刻画有效。

据此拆分,2026年到期的居民定期存款中,真正属于2年期及以上、相对高息的存款规模约为24.8万亿元,占全年到期规模的约32.2%。作为对比,2024年高息存款到期规模约为16.8万亿元,2025年约为20.3万亿元(同比增加3.4万亿元),2026年同比增加约4.6万亿元。可以看到,2026年高息存款到期规模虽在上行,但整体变化是平滑的。

总体来看,2026年居民定期存款到期规模约为77万亿元,其中涉及利率大降、重定价压力较大的高息存款仅约25万亿元,较2025年边际增加约4.6万亿元。由此看,2026年的定期存款流出压力较2025年确实出现抬升。

但需要强调的是,2025年本身已在持续消化高强度的存款重定价压力,2026年的变化更像是在这一高位基础上的延续,而不是突发的。在缺乏微观证据支撑的前提下,不宜对流出比例做激进的假设。而且2025年实际的定期存款续作情况与资金流向,已经可以观察后续边际变化提供了可参照的基准。

3 到期之后:有多少可能“搬家”?

那么2025年到期的定期存款的实际续作情况究竟如何?存款流出是否在提速?这或是2026年到期存款流向的重要参考。

一方面,直接对存款续存率进行测算,2025年到期定存的续作率仍接近90%。将实体资金的理论派生规模、与当年最终的存款增量进行对比,由此反推到期的定期存款中留存下来的规模和比例。结果显示,近几年,私人部门到期定存的续存率,基本稳定在80%–90%。即便2025年面临存款集中到期重定价的现实压力下,续作率仍大体与2023年相当,甚至较2024年回升。

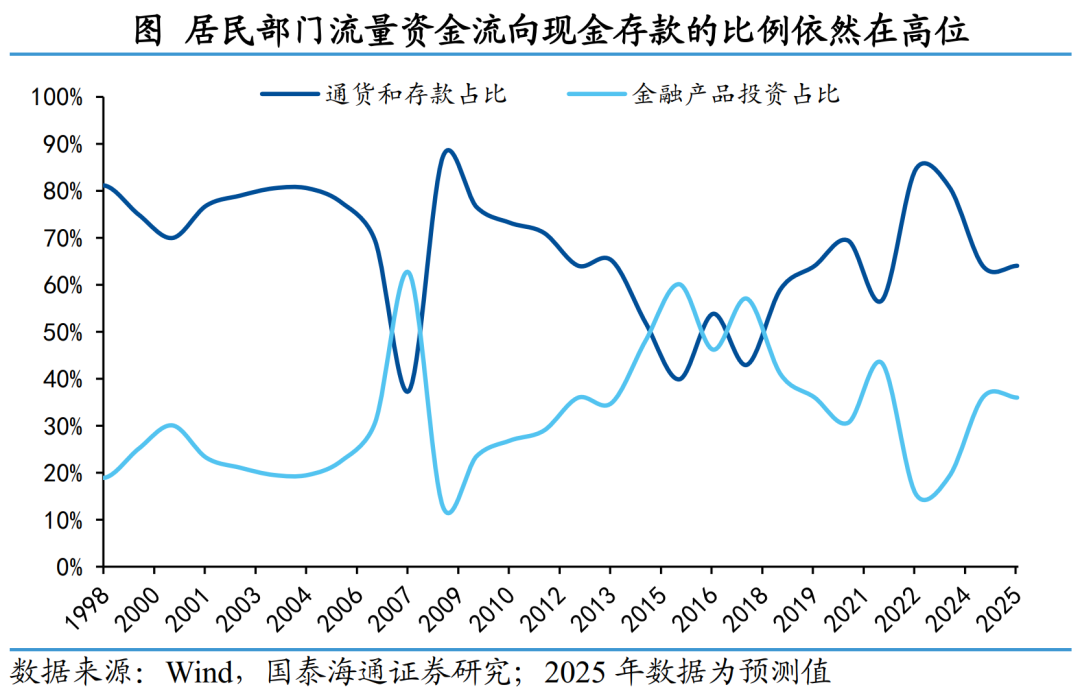

从居民资金流量视角进行交叉验证,也可以得到相对一致的结论。将居民部门新增资金在“通货和存款”与“金融产品投资”之间的配置结构进行对比,可以发现,2025年居民金融资金流向与2024年高度相似,并未出现明显向理财、基金、保险等金融产品端加速倾斜的迹象。这也意味着,即便高息存款逐步到期,居民资产配置仍以防御性和惯性为主,存款体系的稳定性并未明显削弱。

综合来看,这一轮始于2023年前后的居民存款再配置过程,并未因2025年的集中重定价压力而显著提速。2025年更像是此前调整趋势的延续。

当然,高续作率并不意味着存款再配置在未来对市场的影响可以被忽略。一方面,2026年高息存款到期规模确实将进一步抬升,长期存款产品供给收缩、利率落差加大等约束也将更加突出。与此同时,如果2026年股票、商品等风险资产的热度进一步提升,也可能对居民决策形成新的扰动。

另一方面,约77万亿的定期存款到期,即便维持10-15%的边际流出,也不再是可以忽略的摩擦项,而将逐步成为影响市场定价的重要边际变量。事实上,2024-2025年期间,流向保险、基金等资产的资金已开始对市场产生影响。

由此,问题的焦点正在从“是否续作”走向“流向何处”。2025年已给出了阶段性的答案,但进入2026年,这一资金流向结构是否会发生变化,是否可能从低波动资产的承接,逐步向风险资产渗透,仍有待进一步观察。一季度32万亿到期存款的再配置动向或许是个重要的观察窗口。

4 风险提示

数据测算与假设偏离风险;风险资产波动超预期。