【导读】回顾假期大事,汇总十大券商研判

大家好,马上就要开盘了!今晚一起“盘一盘”春节期间的大事,以及看看券商分析师们的最新研判!

春节期间大事

1.史诗级利好,美国最高法院裁定特朗普政府大规模关税政策违法

美国最高法院裁定特朗普政府大规模关税政策违法。随后特朗普宣布,即刻起对所有进入美国的进口商品征收15%的新全球关税。

为了征收这项新关税,特朗普诉诸1974年《贸易法》(Trade Act of 1974)里第122条这一法律工具。总体而言,这项此前从未用于关税的条款允许美国总统征收最高15%的关税,关税只能维持150天,除非国会批准延长,而贸易专家称延期可能很难获批。

贸易专家表示,鉴于时间限制,美国政府或许能在短期内利用该条款增加收入。目前,该法条为特朗普团队争取了时间,让他们可以利用其他法律手段制定更具针对性的关税策略。

2.商务部:中方敦促美方取消对贸易伙伴加征的有关单边关税措施

商务部新闻发言人表示,我们注意到美国最高法院公布关税诉讼案裁决结果,正在对相关内容和影响进行全面评估。我们也注意到,美方正在准备采取贸易调查等替代措施,以期维持对贸易伙伴加征的关税,中方将对此保持密切关注并坚定维护中方利益。

3.特朗普被曝考虑对伊朗先“小打”再“大打”

特朗普倾向于在未来数日对伊朗进行初步打击,以迫使伊朗放弃制造核武器的能力,并可能在未来数月发动更大规模的军事打击;

特朗普政府内部知情人士透露,打击目标可能包括伊朗伊斯兰革命卫队总部、核设施和弹道导弹等。

4.春晚同款机器人卖爆!总导演回应“机器人浓度超高”

今年春晚,多个关于机器人的话题冲上热搜。据了解,在2025年央视春晚上,宇树科技的机器人靠节目《秧BOT》一炮走红;今年,宇树科技、魔法原子、银河通用、松延动力四家机器人企业亮相2026年央视春晚,分别参与了舞蹈、武术、微电影、小品等节目,十分全能。总台马年春晚总导演于蕾说,今年的春晚机器人“浓度”超高,希望通过节目让观众看到中国机器人产业立体化的状态。

5.OpenAI下调算力支出目标

据最新消息,OpenAI已大幅下调算力建设支出目标至6000亿美元,该金额较此前宣称的1.4万亿美元基础设施承诺大幅缩水。

6.AI大模型彻底爆发!智谱、MiniMax2月23日大跌,但假期涨幅一骑绝尘

港股“C位”被大模型抢占。春节期间,国产AI大模型“双子星”——智谱与MiniMax的股价双双冲高。两家公司市值一度突破3000亿港元大关。

不过,2月23日,智谱、MiniMax在市场分化行情中大幅下挫,与恒生指数、恒生科技指数的高开高走形成鲜明反差。截至收盘,智谱跌22.76%,MiniMax跌13.35%,距离2月20日市值双双超过3000亿港元的高位,二者市值已合计蒸发近千亿港元。

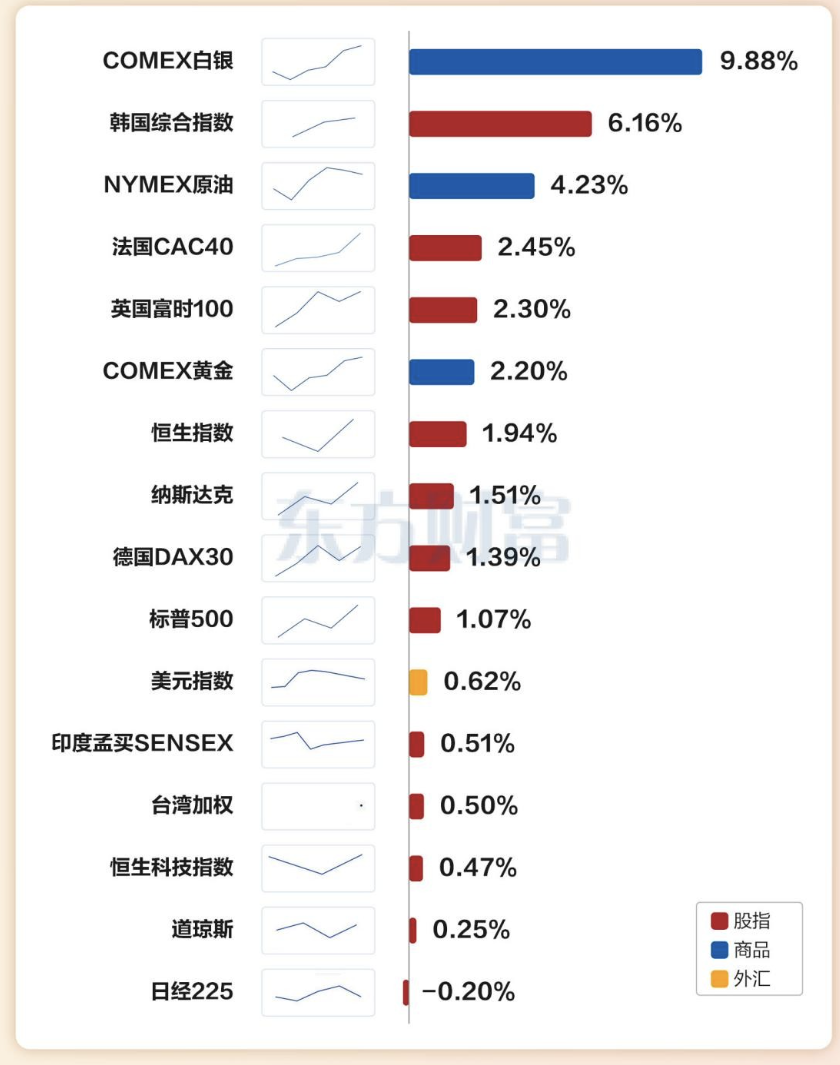

7.春节假期全球资产表现一览(来源:东方财富)

十大券商最新研判

1.中信证券:代码膨胀,实物稀缺

今年2月是个重要的分水岭,AI Coding能力的跃升使得全球有效代码的规模正式进入指数级别膨胀的阶段,而社会实物生产价值总量和总收入的扩张速度在目前的物理AI技术条件下远落后于AI生成的代码量扩张的速度,全球大概率会先经历一个代码量膨胀、执行力过剩、竞争加剧和资本投入回报率受损的过程。

我们根据不同行业的物理依赖度和监管/情感壁垒两个维度,可以把行业划分为受损(低物理依赖、低监管/情感壁垒)、重塑(低依赖、高壁垒)、堡垒(高依赖、高壁垒)和受益(高物理依赖、低监管/情感壁垒)四个类别。在未来一段时间,实物稀缺的受益者和代码膨胀下的受损者之间的收益差距或将不断拉大,这个分化趋势还会持续。这是在考虑市场行情和板块配置时不得不重视的新因素。从短期市场层面来看,A股行业格局以制造和金融为主,在此轮AI冲击下所受影响相对美股和港股更小,资金流入和人心思涨的格局也未发生变化。节后春季行情有望延续,涨价仍然是一季度的核心配置线索之一。

2.申万宏源策略:马年A股平稳开局

春节假期全球资产价格演绎线索:(1)美伊冲突担忧升温;(2) 美联储降息分歧显著增加,美国经济滞胀预期升温;(3) 特朗普依据《国际紧急经济权力法》加征关税被最高法裁定违法;(4)科技结构性亮点:机器人、大模型、存储。对应资产价格表现:原油大幅上涨,金银反弹;美债收益率上行,美元指数涨幅受限,总体风险偏好仍受压制。欧美股市偏向低位反弹,港股延续调整,科技亮点方向上涨(韩国股市,港股大模型、机器人)。

3.华安策略:开工行情迎来高光时刻

节后A股有望开门红,但能否形成新一轮上涨仍不明确。美伊冲突与美国关税政策变化对市场形成一定扰动,春节期间高频数据整体平稳,节后市场可能转向“两会”预期博弈。配置上,第一次良性调整期仍未结束,短期继续强调减少弹性方向配置,重视稳定和确定性,其中规律性开工机会正当时,关注高性价比10大细分领域和18只优势个股组合。有中长期涨价趋势预期,且前期未超涨的存储、化工、机械设备等板块亦可配置。

4.国金策略:节后主线将更加清晰

市场风格再平衡的核心,从来不是AI的泡沫存在与否,而在于AI的宏观影响叠加货币政策、大国政策选择,主要矛盾正在发生变化,紧缺环节已经转移:投资活动由过去单一的AI驱动向更广谱的实体部门扩散;而未来美国降息路径的相对顺畅,也在为全球制造业周期修复这一重要主线提供顺风环境。这一过程中,中国资产的产能价值将有望被重新定价,资金回流也将促进内部消费与通胀循环。

5.招商策略:节后A股的核心观点

展望节后行情,市场在节后及全国两会前将保持震荡上行的态势。顺周期涨价和AI行情的扩散仍然是市场的主线。春节后马上将迎来全国两会,由于今年是逢六逢一的年份,预计在“十五五”规划第一年,稳增长基调有望重新升温,重大基建项目落地有望推动市场对投资预期的企稳。由于此前PPI负值持续收窄,春节期间油价和资源品价格普涨,预计后续围绕PPI回升的顺周期交易依然是推动市场上行的关键力量。节后融资余额有望回流,加上两会前风险偏好有望上升,节后A股资金面有望持续充裕。业绩真空期和政策回暖期为A股接下来一段时间进行产业趋势投资创造了良好的环境。

6.中信建投策略:春节之后,关注哪些重要时点?

春节期间全球股市整体强势,无重大风险事件,当前市场情绪仍然高涨,节后A股有望开启新一轮上行。行业配置上继续坚持“科技+资源品”双主线。其中科技主线以AI、人形机器人、新能源和创新药为核心,资源品主线以贵金属、石油石化、基础化工为核心。重点关注板块包括:半导体、AI(光通信、液冷、电子布、高端铜箔等)、机械、有色、石油石化、基础化工、电力设备(储能、特高压、光伏、固态电池等)、创新药等。

7.东吴策略:节后A股展望

节后资金有望“重整旗鼓”带动量价共振修复,A股有望迎来积极开局。春节休市期间全球股市多数上涨,全球风险偏好较优。流动性层面,美联储降息路径虽存变数,但市场对全年流动性预期未显著恶化;离岸人民币汇率假期运行平稳。内需方面,动能稳步修复。产业趋势层面,包括机器人、国产大模型在内的科技主线在假期持续发酵。后续来看,全国两会临近将进一步强化市场维稳预期。白宫官员确认特朗普拟于3月底访华,有助于稳定市场对外部环境的预期。我们对于节后A股市场表现持乐观判断。

8.兴证策略:继续看好A股节后新一轮上行两条主线把握“红包行情”

春节假期期间,在全球流动性预期纠偏、地缘局势与关税风波的共振影响下,主要资产迎来上涨。一方面,全球资产价格仍在对此前沃什带来的过度悲观的流动性预期进行纠偏,叠加哈塞特等官员释放鸽派信号,驱动全球主要股指和贵金属价格继续修复;另一方面,伊朗地缘局势再度紧张推动石油价格大涨。假期尾声的关税风波为全球资产价格再添新逻辑,美国最高法院裁定IEEPA关税违法后,全球资产价格率先反映有效关税降低和特朗普行政权收缩带来的积极影响,权益资产、贵金属等“弱美元资产”走强。结构上,AI和资源品依然是全球市场关注的两大焦点,但两者对资产表现的指引有所不同。

9.广发策略:假期非美市场延续牛市氛围有利于节后A股轻装上阵

综合春节期间的海外大类资产表现、全球宏观及政策变量、产业催化剂,我们看到非美资产普遍延续了牛市氛围,风险资产走强,欧洲、东亚、南美多国股指先后创出历史新高。这一方面意味着假期期间,海外风险偏好维持高亢,节前部分投资者担忧的海外黑天鹅因素消除,有利于节后A股轻装上阵;另一方面,这也意味着全球流动性维持非常充裕的状态,资金不断流向各个预期有边际变化的经济体和股票市场,从这个角度来看,很多有边际变化的中资股票,对于全球资金的吸引力也值得期待。综上,我们维持节前报告中的观点:随着一系列因素先后满足条件或靴子落地,建议大家重拾信心、重整旗鼓,备战马年的第一波上涨周期。

10.华西策略:长假归来,A股将演绎“红包行情”

展望节后A股,我们认为A股“红包行情”值得期待。其一,春节期间,伊朗局势、特朗普关税政策等外部不确定性在一定程度上压制了市场风险偏好,推动避险资产走强,但在科技板块亮眼表现的带动下,全球股市普遍实现上涨;其二,在美元指数反弹的背景下,人民币汇率稳中有升、持续温和升值,有助于强化中长期资金增配中国资产的预期;其三,春节期间,机器人、AI大模型、存储等科技领域催化因素密集释放,提振市场对节后科技行情的预期。

美方称“中国只需打一个电话,就能结束俄乌冲突”,外交部:所谓“中国全面助长战争”完全是无端指责,我们始终站在和平与对话一边